Организация бухгалтерского учёта и составления бухгалтерской отчётности в ООО «КХ Махин А.Ф

По строке 2200 «Прибыль (убыток) от продаж» — показатель, представляющий собой финансовый результат от реализации. Он определяется как разница между суммой выручки (нетто) от продаж продукции, товаров, работ, услуг и ее полной фактической себестоимостью, включающей затраты на производство продукции, коммерческие и управленческие расходы. В 2013 году 1951 т.р., в 2014 году 4263 т.р., что… Читать ещё >

Организация бухгалтерского учёта и составления бухгалтерской отчётности в ООО «КХ Махин А.Ф (реферат, курсовая, диплом, контрольная)

Общество с ограниченной ответственностью «КХ Махин А.Ф.» ведёт бухгалтерский учет на основании действующих нормативных документов:

ь Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (06 декабря 2011 г.) [3];

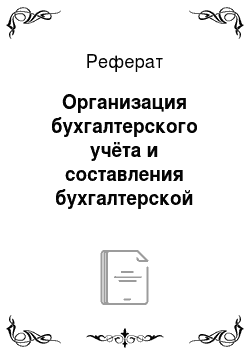

Рис. 2. Динамика изменения основных экономических показателей ООО «КХ Махин А.Ф.» за 2012;2014гг.

ь Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской федерации, утверждённого Приказом Минфина РФ от 29 июля 1998 г. N34н (в редакции от 26 марта 2007 г.) [4];

ь Положения по бухгалтерскому учёту «Учётная политика организаций», утверждённого приказом Минфина РФ от от 6 октября 2008 г. N 106н [7].

ь Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению, утверждённых приказом Минфина РФ от 31 октября 2000 г. N 94н [8].

Ведение бухгалтерского учёта ведётся с помощью компьютерной технологии учётной информации, организовав ведение бухгалтерского учёта с использованием программного обеспечения «1С Предприятие 8.3.».

Учёт и движение основных средств ведётся в резерве их видов согласно Общероссийскому классификатору основных фондов. Стоимость основных средств погашается путём ежемесячного начисления амортизации по ним линейным способом.

Учёт отдельных видов нематериальных активов на специальных субсчетах в соответствии с Рабочим планом счетов. Нематериальные активы принимаются к учёту на основании надлежаще оформленных документов, подтверждающих существенного самого актива и исключительного права организации на результаты интеллектуальной деятельности. Их стоимость погашается путём накопления соответствующих сумм на счёте 05 «Амортизация нематериальных активов» линейным способом.

Ведение учёта и оценки материально-производственных запасов, руководствуясь ПБУ 5/01 «Учёт материально-производственных запасов, утверждённым приказом МФ РФ от 09.06.2001 г. № 44н., а также «методическими указаниями по бухгалтерскому учёту материально-производственных запасов», утверждёнными Приказом МФ РФ от 28.12.2001 г. № 119н. Приобретение материалов и товаров учитываются по фактической себестоимости, а их списание по средней себестоимости. Затраты по заготовке и доставке товаров, производимые до момента их передачи в продажу включать в фактическую себестоимость.

Учёт готовой продукции ведётся по фактической производственной себестоимости.

Оформление движения денежных средств по кассе осуществлять унифицированными формами первичной документации по учёту кассовых операций, утверждёнными постановлением Госкомстата России от 18.08.1998 № 88:

ь КО-1 «Приходный кассовый ордер»;

ь КО-2 «Расходный кассовый ордер»;

ь КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

ь КО-4 «Кассовая книга»;

ь КО-5 Книга учёта принятых и выданных кассиром денежнх средств".

Лимит расчётов наличными денежными средствами между юридическими лицами и индивидуальными предпринимателями по одной хозяйственной сделке составляет 100 000 рублей.

Сотрудники, получившие наличные деньги под отчёт, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки, предъявить в бухгалтерию отчёт об израсходованных суммах, произведя окончательный расчёт по ним.

Выпущенная продукция (выполненные работы, оказанные услуги) учитывается по сокращённой себестоимости. Резервы по сомнительным долгам, а также резервы под снижение стоимости материальных ценностей не создаются.

Просроченную дебиторскую задолженность, обязательство по которой не обеспечено залогом, поручительством, банковской гарантией и удержанием имущества должника, а также иными способами, предусмотренными законом или договором, признаётся сомнительной. Просроченная дебиторская задолженность с истёкшим сроком давности (три года) переводить из ряда сомнительных в безнадёжную и списывать на убытки.

Ведение бухгалтерского учета и формирование бухгалтерской отчетности в ООО «КХ Махин А.Ф.» осуществляет главный бухгалтер в соответствии с ФЗ «О бухгалтерском учете» № 402, ПБУ 4/99 «Бухгалтерская отчетность организации». На основании нормативных и законодательных документов главным бухгалтером разработана учетная политика организации В состав годовой бухгалтерской отчетности ООО «КХ Махин А.Ф.» входят следующие формы:

ь бухгалтерский баланс — форма № 1;

ь отчет о финансовых результатах — форма № 2;

ь отчет об изменениях капитала — форма № 3;

ь отчет о движении денежных средств — форма № 4;

ь пояснительная записка;

В состав промежуточной бухгалтерской отчетности ООО «КХ Махин А.Ф.» включают бухгалтерский баланс и отчет о финансовых результатах, которые составляются нарастающим итогом с начала года.

В ООО «КХ Махин А.Ф.» за период с 2013 по 2014 т годы бухгалтерский баланс содержит следующие сведения:

Раздел 1 «Внеоборотные активы» относится к активу бухгалтерского баланса. В этом разделе содержатся цифровые показатели, характеризующие внеоборотные активы организации, а именно:

ь Нематериальные активы;

ь Результаты исследований и разработок;

ь Основные средства;

ь Доходные вложения в материальные ценности;

ь Финансовые вложения;

ь Отложенные налоговые активы;

ь Прочие внеоборотные активы.

По строке 1110 «Нематериальные активы» в ООО «КХ Махин А.Ф.» данных за период с 2012 по 2013 годы не имеется.

По строке 1120 «Результаты исследований и разработок в ООО «КХ Махин А.Ф.» данных за период с 2012 по 2013 годы не имеется.

По строке 1130 «Основные средства» за 2013 год 14 230 т.р.; за 2014 год 13 730 т.р., что показывает уменьшение основных средств за период с 2013 по 2014 годы.

По строке 1140 «Доходные вложения во внеоборотные ценности» данных за период с 2013 по 2014 годы не имеется.

По строке 1150 «Финансовые вложения» данных за период с 2013 по 2014 годы не имеется.

По строке 1160 «Отложенные налоговые активы» данных за период с 2013 по 2014 годы не имеется.

По строке 1170 «Прочие внеоборотные активы» данных за период с 2013 по 2014 годы не имеются.

Общая сумма внеоборотных активов в 2013 году 14 230 т.р., в 2014 году 13 730 т.р., что показывает уменьшение внеоборотных активов предприятия.

Раздел 2 «Оборотные активы» относится к активу бухгалтерского баланса. В данном разделе содержатся цифровые показатели, характеризующие оборотные активы организации, а именно:

ь Запасы;

ь НДС;

ь Дебиторская задолженность;

ь Финансовые вложения;

ь Денежные средства и денежные эквиваленты;

ь Прочие оборотные активы;

По строке 1210 «Запасы» в 2013 году 14 115 т.р., в 2014 году 14 355 т.р., что показывает увеличение запасов.

По строке 1220 «Налог на добавленную стоимость по приобретённым ценностям» в 2013 году 1040 т.р., в 2014 году 1014 т.р., что показывает уменьшение налога на добавленную стоимость по приобретённым ценностям.

По строке 1230 «Дебиторская задолженность» данных за период с 2013 по 2014 годы не имеется.

По строке 1240 «Финансовые вложения (за исключение денежных эквивалентов) данных за период с 2013 по 2014 годы не имеются.

По строке 1250 «Денежные средства и денежные эквиваленты» в 2013 году 118 т.р., в 2013 году 1304 т.р., что показывает увеличение денежных средств и денежных эквивалентов.

По строке 1260 «Прочие оборотные активы» данных за период с 2013 по 2014 годы не имеются.

Общая сумма оборотных активов в 2013 году 15 273 т.р., в 2014 году 16 673 т.р., что показывает увеличение оборотных активов.

Баланс (строка 1600) — указывается общая сумма активов организации на конец отчетного периода.

Раздел 3 «Капитал и резервы» относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие капитал и резервы организации, а именно:

ь Уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

ь Собственные акции, выкупленные у акционеров;

ь Переоценка внеоборотных активов;

ь Добавочный капитал (без переоценки);

ь Резервный капитал;

ь Нераспределенная прибыль (непокрытый убыток).

По строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» за период с 2013 по 2014 годы уставный капитал не изменялся и составлял 10 т.р.

По строке 1320 «Собственные акции, выкупленные у акционеров» данных за период с 2013 по 2014 годы не имеются.

По строке 1340 «Переоценка внеоборотных активов» данных за период с 2012 по 2013 годы не имеются По строке 1350 «Добавочный капитал (без переоценки данных за период с 2013 по 2014 годы не имеется.

По строке 1360 «Резервный капитал» данных за период с 2013 по 2014 годы не имеется.

По строке 1370 «Нераспределенная прибыль (непокрытый убыток)» в 2013 году 21 074 т.р., в 2014 году 26 084 т.р., что показывает увеличение нераспределенной прибыли.

Общая сумма капитала и резерва в 2013 году 21 084 т.р., в 2014 году 26 094 т.р., что показывает увеличение капитала и резервов.

Раздел 4 «Долгосрочные обязательства» относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие долгосрочные (свыше 12 месяцев) обязательства организации, а именно:

ь Заемные средства;

ь Отложенные налоговые обязательства;

ь Оценочные обязательства;

ь Прочие обязательства.

По строкам: 1410 «Заёмные средства», 1420 «Отложенные налоговые обязательства», 1430 «Оценочные обязательства, 1450 «Прочие обязательства» данных за период с 2013 по 2014 годы не имеются.

Раздел 5 «Краткосрочные обязательства» относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие краткосрочные обязательства организации, а именно:

ь Заемные средства;

ь Кредиторская задолженность;

ь Доходы будущих периодов;

ь Оценочные обязательства;

ь Прочие обязательства.

По строке 1510 «Заёмные средства» в 2013 году 8419 т.р., в 2014 году 4309 т.р., что показывает уменьшение заёмных средств.

По строке 1520 «Кредиторская задолженность» данных за период с 2013 по 2014 годы не имеются.

По строке 1530 «Доходы будущих периодов» данных за период с 2013 по 2014 годы не имеются.

По строке 1540 «Оценочные обязательства» данных за период с 2013 по 2014 годы не имеются.

По строке 1550 «Прочие обязательства» данных за период с 2013 по 2014 годы не имеются.

Общая сумма краткосрочных обязательств в 2013 году 8419 т.р., в 2014 году 4309 т.р., что показывает за период в 2014 году по сравнению с 2013 годом увеличение краткосрочных обязательств.

Баланс (строка 1700) — указывается общая сумма пассивов организации на конец отчетного периода. В 2013 году 29 503 т.р., а в2014 году 30 403 т.р. Таким образом, можно сказать, что бухгалтерский баланс за период 2013 — 2014 годы увеличивает свою валюту. Это свидетельствует об увеличении имущества предприятия и его стабильности.

В ООО «КХ Махин А.Ф.» за период с 2013 по 2014 т годы Отчёт о финансовых результатах содержит следующие сведения:

По строке 2110 «Выручка» показывается выручка от продажи товаров, продукции, работ, услуг, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций (поступления, связанные с отдельными фактами хозяйственной деятельности), являющиеся доходами от обычных видов деятельности. В 2013 году 9992 т.р., в 2014 году 24 360 т.р., что показывает увеличение выручки.

По строке 2120 «Себестоимость продаж» отражаются учтенные затраты на производство продукции, работ, услуг в доле, которая относится к проданным в отчетном периоде продукции, работам, услугам. В 2013 году 8041 т.р., в 2014 году 20 097 т.р., что показывает увеличение себестоимости продаж.

По строке 2100 «Валовая прибыль (убыток)» определяется как разница между выручкой и себестоимостью проданных товаров, продукции, работ, услуг. В 2013 году 1951 т.р., в 2014 году 4263 т.р., что показывает увеличение валовой прибыли.

По строке 2210 «Коммерческие расходы» отражает расходы, связанные со сбытом продукции (работ, услуг) и учитываемые на бухгалтерском счете 44 «Расходы на продажу». Организации, занятые торговлей, сбытовой, снабженческой деятельностью включает в эти расходы издержки обращения. В ООО КХ Махин А. Ф. данных за период с 2013 по 2014 годы не имеются.

По строке 2220 «Управленческие расходы» — затраты, учтенные на бухгалтерском счете 26 «Общехозяйственные расходы» и списанные с него в установленном порядке для определения финансовых результатов на счет 90 «Продажи». В ООО КХ Махин А. Ф. данных за период с 2013 по 2014 годы не имеются.

По строке 2200 «Прибыль (убыток) от продаж» — показатель, представляющий собой финансовый результат от реализации. Он определяется как разница между суммой выручки (нетто) от продаж продукции, товаров, работ, услуг и ее полной фактической себестоимостью, включающей затраты на производство продукции, коммерческие и управленческие расходы. В 2013 году 1951 т.р., в 2014 году 4263 т.р., что показывает увеличение прибыли от продаж.

По строке 2310 «Доходы от участия в других организациях» отражаются доходы, подлежащие получению от участия в уставных капиталах других организаций по сроку в соответствии с учредительными документами. В ООО КХ Махин А. Ф. данных за период с 2013 по 2014 годы не имеются.

По строке 2320 «Проценты к получению» отражаются проценты от финансовых операций в части сумм, причитающихся к получению по облигациям, депозитам, государственным ценным бумагам, суммам, причитающимся от кредитных организаций за пользование остатками средств, находящихся на счетах организации денежных средств в этих кредитных организациях. В ООО КХ Махин А. Ф. данных за период с 2013 по 2014 годы не имеются.

По строке 2330 «Проценты к уплате» отражаются суммы, причитающиеся в соответствии с договором к уплате процентов по облигациям, акциям, за предоставленные организации в пользование денежные средства (кредиты, займы).В 2013 году данных по процентам к уплате не имелось, а в 2014 году 1376 т.р.

По строке 2340 «Прочие доходы» отражаются доходы, по другим хозяйственным операциям. В 2013 году 1834 т.р., в 2014 году 2123 т.р., что показывает увеличение прочих доходов.

По строке 2350 «Прочие расходы» отражаются расходы, не вошедшие в предыдущие расходные статьи отчета, относящиеся в соответствии с установленным порядком…

Таким образом, бухгалтерская отчётность ООО «КХ Махин А.Ф.» является достоверной, сформирована в соответствии с правилами, установленными с нормативными актами по ведению бухгалтерского учёта и бухгалтерской отчётности. Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций приводятся в бухгалтерском балансе или отчёте о финансовых результатах, общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов её деятельности.

Данные бухгалтерской отчётности в ООО «КХ Махин А.Ф.» даёт правдивое представление о финансовом положении и финансовых результатах деятельности организации.