Типичные ошибки по учету товаров

Принятие поставщиком к вычету сумм НДС по приобретенным (возвращенным) товарам осуществляется в соответствии с действующим порядком, то есть по мере их оплаты (возврата ранее полученной оплаты) и оприходования при обязательном наличии счета-фактуры, подтверждающего стоимость приобретенных (возвращенных) товаров с соответствующей регистрацией в книге покупок (Письма УМНС России по г. Москве… Читать ещё >

Типичные ошибки по учету товаров (реферат, курсовая, диплом, контрольная)

Распространенной ошибкой по учету товаров является то, что при формировании покупной стоимости товаров для целей налогового учета предприятия включают расходы на доставку товара в его стоимость, несмотря на то, что по условиям договора поставки транспортные расходы организация оплачивает сверх покупной цены.

" Типичные ошибки в бухгалтерском учете и отчетности" .

Торговые организации включают в сумму расходов на реализацию (издержки обращения) следующие виды расходов (ст. 320 НК РФ):

- · расходы на доставку товаров в случае, если такая доставка не включается в цену приобретения товаров по условиям договора;

- · складские расходы;

- · иные расходы текущего месяца, связанные с приобретением и реализацией товаров.

Типичные ошибки в бухгалтерском учете и отчетности Бухгалтерами очень часто допускаются ошибки при отражении операций по возврату товаров.

Все случаи возврата товара можно разделить на два вида:

- 1. Возврат поставщику качественного товара по дополнительному соглашению (наиболее частая причина — товар плохо реализуется);

- 2. Возврат некачественного товара: брак, некомплект и иные причины, предусмотренные ГК РФ или договором купли-продажи (договором поставки).

Типичные ошибки в бухгалтерском учете и отчетности Возврат качественного товара поставщику возможен лишь путем обратной реализации. При этом происходит переход права собственности от поставщика к покупателю. Если покупатель купит у поставщика качественный товар и последний надлежащим образом исполнит свои обязательства по договору купли-продажи (договору поставки), то оснований для отказа от части товара и возврата его поставщику у покупателя нет. Поэтому если поставщик и покупатель договорятся о возврате поставленного товара, то фактически между сторонами возникнет новый договор, в котором поставщик и покупатель меняются местами друг с другом. В договоре необходимо указать причины возврата товара, условия возврата и цену возвращаемого товара.

Принятие поставщиком к вычету сумм НДС по приобретенным (возвращенным) товарам осуществляется в соответствии с действующим порядком, то есть по мере их оплаты (возврата ранее полученной оплаты) и оприходования при обязательном наличии счета-фактуры, подтверждающего стоимость приобретенных (возвращенных) товаров с соответствующей регистрацией в книге покупок (Письма УМНС России по г. Москве от 18 марта 2003 года № 24−11/14 735, от 27 ноября 2003 года № 24−11/66 327).

В случае если возврат качественного товара продавцу-плательщику НДС производится покупателем, не являющимся плательщиком НДС, тогда стоимость возвращаемого покупателем товара не будет содержать в себе НДС и поэтому поставщик не будет иметь возможности поставить у себя к вычету НДС по возвращенному товару.

Типичные ошибки в бухгалтерском учете и отчетности Возврат покупателем некачественного товара следует рассматривать как отказ покупателя от исполнения договора купли-продажи (договора поставки). При этом происходит существенное нарушение продавцом условий договора по качеству, ассортименту, комплектности, упаковке или других условий поставки товара. В данном случае договор купли-продажи в части некачественного товара согласно ст. 450 ГК РФ считается расторгнутым.

" Типичные ошибки в бухгалтерском учете и отчетности" .

При поставке товара, оказавшегося бракованным, право собственности на этот товар к покупателю не переходит. Соответственно согласно ст. 39 НК РФ реализации этого товара нет. Покупатель, принимая товар от поставщика, обязан проверить количество и качество полученного товара. ГК РФ дает покупателю право не принимать переданный ему товар, если продавцом существенно нарушены требования к его качеству, а также в других случаях, когда он имеет право отказаться от исполнения договора (п. 1 ст. 460 ГК РФ, ст. 464 ГК РФ, п. 1 ст. 466 ГК РФ, п. п. 1, 2 ст. 468ГК РФ).

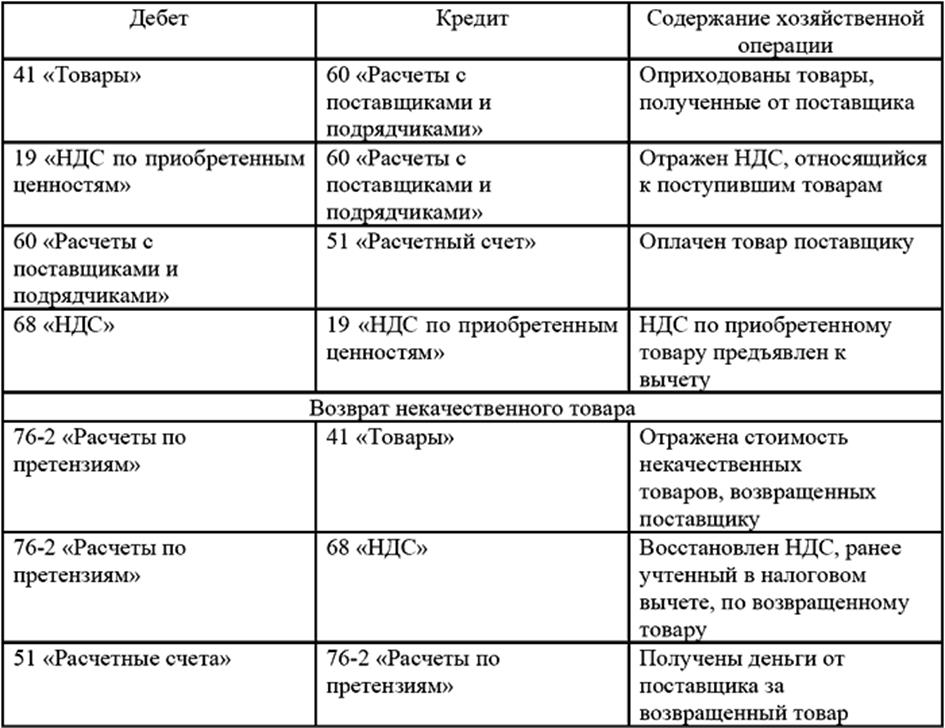

В бухгалтерском учете данные хозяйственные операции отражаются следующими записями:

У поставщика:

Рис. 1. Отражение хозяйственных операций по возврату товара у поставщика

У покупателя:

Рис. 2. Отражение хозяйственных операций по возврату товара у покупателя

Несоответствие товара условиям поставки может быть обнаружено как на стадии приемки товара от поставщика, так и на стадии реализации.

При обнаружении брака на стадии приемки товара такой товар на баланс покупателем не приходуется. Возврат некачественной продукции оформляется актом об установленном расхождении по количеству и качеству при приемке материальных ценностей (унифицированная форма ТОРГ-2). При возврате товара поставщик (продавец) возвращает все уплаченные ему средства. Транспортные расходы по возврату некачественной продукции также несет поставщик (продавец).

Поступивший товар должен учитываться по дебету забалансового счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» до момента возврата поставщику. При возврате поставщику товара, не соответствующего условиям договора купли-продажи, счет 002 кредитуется. Если выявлен брак не всей партии товара, а только его части, то по дебету счета 002 отражается только часть бракованного товара, а товар надлежащего качества принимается к учету с отражением на счете 41 «Товары».

При обнаружении брака после оприходования товара покупатель также должен составить акт о выявлении некачественного товара. Унифицированной формы этого акта законодательством не предусмотрено, поэтому в качестве образца можно взять унифицированную форму акта ТОРГ-2 (акт об установленном расхождении по количеству и качеству при приемке …

После составления акта покупатель должен направить поставщику уведомление или претензию о выявленных недостатках в качестве товара. В направляемой поставщику претензии обязательно указать:

- ? ссылку на договор поставки или договор купли-продажи;

- ? детальное описание товара и характер брака по каждому изделию (вид товара, номер партии и др.);

- ? ссылку на документ (акт) о браке с указанием составивших его лиц;

- ? четкое изложение требований покупателя относительно выявленной некачественной продукции;

- ? ссылки на приведенные выше нормы гражданского законодательства в обоснование своей позиции;

- ? ссылку на заключение независимой экспертизы.

Далее покупатель выписывает товарную накладную по форме ТОРГ-12. При возврате некачественного товара покупатель не должен выставлять счет-фактуру на возврат товара (Письмо УМНС России по Московской области от 29 октября 2003 года № 06−21/18 752/931).

" Типичные ошибки в бухгалтерском учете и отчетности" .

В случае согласия с претензиями покупателя поставщик принимает бракованный товар по накладной, выписанной покупателем (унифицированная форма ТОРГ-12).

Порядок возврата товаров, приобретенных по договору розничной купли-продажи, регламентируется гл. 30 ГК РФ и Законом РФ от 09 февраля 1992 года № 2300−1 «О защите прав потребителей».

Однако есть товары, которые не подлежат возврату. Их Перечень утвержден Постановлением Правительства РФ от 19 января 1998 года № 55. К таким товарам относят парфюмерию, текстиль, ювелирные изделия, автомобили и др.