Учет и анализ текущих активов ТОО «Талды-К»

Все коэффициенты, связанные с величиной собственного оборотного капитала, имеют отрицательное значение (коэффициент маневренности, коэффициенты обеспеченности), так как отрицательное значение имеет величина собственного оборотного капитала. Тем не менее, абсолютная величина отрицательных значений снижается, что говорит об улучшении ситуации. Значение коэффициента финансовой независимости… Читать ещё >

Учет и анализ текущих активов ТОО «Талды-К» (реферат, курсовая, диплом, контрольная)

Организационно-экономическая характеристика деятельности предприятия

Товарищество с ограниченной ответственностью «Талды-К» является юридическим лицом, действует на основании самофинансирования и самоокупаемости, обладает обособленным имуществом, имеет самостоятельный баланс, круглую печать с указанием своего наименования на казахском и русском языках, фирменные бланки и другие реквизиты на основе действующего законодательства Республики Казахстан и имеющегося Устава общества.

ТОО «Талды-К» основано 16 мая 2002 года. Единственным учредителем является Турсунов АлматЖанабильевич.

Удостоверение № 23 230 200 выдано МЮ РК от 17.03.2009 года.

ТОО «Талды-К» является частной собственностью, несет ответственность по своим обязательствам в пределах своего имущества.

Доля собственности — 100%.

Юридический адрес ТОО «Талды-К»: Республика Казахстан; Костанайская область, Карасуский район, село Карасу, ул. Комсомольская 73/а [27, с.1].

РНН ТОО «Талды-К» 390 600 003 457 (см. Приложение Б).

БИН ТОО «Талды-К» 20 540 002 047 (см. Приложение В).

Также ТОО «Талды-К» имеет свидетельство на регистрационный учет по налогу на добавленную стоимость (см. Приложение Г).

Главной целью деятельности ТОО «Талды-К» является извлечение прибыли.

Основным видом деятельности предприятия является: изготовление, переработка, хранение и продажа продукции растениеводства.

Характеристика изготовляемой продукции:

— пшеница мягкая, сорт «Омская-18».

Сбыт продукции: ТОО приобретает и продает продукцию, товары, услуги по своему усмотрению, по ценам, установленным самостоятельно или на договорной основе.

Количество работников — 46.

Закреплено сельхозугодий: 10 470 га, в том числе пашни- 9335, из них 3 17 га в аренде, пастбищ и сенокосов 135 га.

Имущество ТОО «Талды-К» составляют основные и оборотные средства, а также иное имущество, стоимость которого отражается в самостоятельном балансе. Имущество принадлежит ТОО «Талды-К» на праве собственности. Источником формирования имущества являются:

- — инвестиции учредителя;

- — доходы, полученные от его деятельности;

- — иные источники, не запрещенные законодательными актами.

ТОО «Талды-К» образует фонды: резервный фонд и иные, необходимые для эффективной деятельности ТОО. Средства фонда находятся в полном распоряжении товарищества. Источником пополнения фонда является прибыль, полученная от реализации работ, услуг, а так же от иной деятельности.

Резервный фонд товарищества образуется путем ежегодных отчислений в размере не менее 1 процента. Предназначается на покрытие убытков по операциям товарищества, выяснившихся по его годовому балансу, пополнения уставного капитала. Убытки, которые могут иметь место, должны покрываться за счет резервного фонда. На 01.01.12 года резервные фонды ТОО «Талды-К» сформированы в сумме 500,5 тыс. тенге.

Высший орган ТОО «Талды-К» — учредитель решает все вопросы деятельности товарищества. К исключительной компетенции учредителя относятся следующие вопросы:

- — изменение устава товарищества, в том числе изменение размера его уставного капитала, места нахождения и фирменного наименования или утверждения устава товарищества в новой редакции;

- — образование и отзыв исполнительного органа товарищества, и досрочное применение его полномочий, а так же принятие решения о передаче товарищества с большой ответственностью или его имущества в доверительное управление и определение условий такой передачи;

- — избрание и досрочное прекращение полномочий ревизора товарищества, а так же утверждение отчетов и заключений ревизора товарищества;

- — утверждение годовой финансовой отчетности и распределение чистой прибыли;

- — утверждение внутренних правил, процедуры их принятия и других документов, регулирующих внутреннюю деятельность товарищества;

- — решение об участии товарищества в иных хозяйственных товариществах, а так же коммерческих предприятиях;

- — решение о реорганизации или ликвидации балансов;

- — решение о залоге всего имущества;

- — назначение ликвидационной комиссии и утверждение ликвидационных балансов [28, с.12].

Исполнительным органом ТОО «Талды-К» является директор, который решает все вопросы деятельности товарищества. Директором может быть учредитель товарищества или лицо по найму.

Реорганизация товарищества производится по решению учредителей. Товарищество можно будет ликвидировать по решению учредителей, либо по решению суда в случаях предусмотренных действующим законодательством.

Внешняя среда не постоянна, в ней все время происходят изменения. Учитывая сложность функционирования в условиях высокоподвижной среды, организация или ее подразделения должны опираться на более разнообразную информацию, чтобы принимать эффективные решения относительно своих внутренних переменных. Это делает принятие решений более трудным процессом.

В таблице 1 представлены основные покупатели зерна ТОО «Талды-К» в 2013 году.

Таблица 1.

Основные покупатели зерна ТОО «Талды-К» в 2013 г.

Наименование. | Вид продукции. | Объемы и условия реализации. | Условия оплаты. | Географическое положение, адрес. | Длительность сотрудничества. |

ТОО «Боровское-Холдинг». | Пшеница мягкая 3 класса. | 105 тонн. | ГСМ. | Пос. Боровской. | 1998;2010. |

ТОО «Агроинвест-2001». | Пшеница мягкая 3 класса. | 43 225 тонн. | Наличный расчет. | г. Костанай. | 2011;2010. |

ТОО «Баянды». | Пшеница мягкая 3 класса. | 45 200 тонн. | Наличный расчет. | г. Костанай. | 2011;2010. |

Данные таблицы показали, что реализация зерна в 2013 году будет проводиться через постоянных покупателей, а также поиск новых будет проводиться через товарные биржи «Астык» и «Олжа» которые находятся в городе Костанай, ул. Амангельды.

ТОО «Талды-К» имеет собственные зернохранилища и склады по 10 000 тонн. Имеется также мехток для подработки зерна. ТОО планирует полученное зерно хранить на собственных складах.

При продаже покупатели зачастую просят, чтобы зерно находилось на линейных элеваторах в связи с этим каждая продаваемая партия будет доставляться на элеваторы перед продажей с целью сокращения расходов по хранению зерна. Транспорт для этих целей уже имеется.

Фьючерсных сделок ТОО не имеет. Ежегодно посев производится за счет собственных средств и запасов.

Составим примерный план продажи продукции на 2014 год (см. Таблицу 2). Где, годовой объем производства пшеницы при урожайности 12ц га — 112 020тонн (114 143га *12 цга).

Ориентировочная минимальная цена продажи — 180 долл. США или 27 360 тенге за тонну (курс 2013 года -152).

Годовой доход от продажи пшеницы — 14 356 000 (Четырнадцать миллионов триста пятьдесят шесть тысяч) тенге. (110 500×180 =19 890 000).

Таблица 2.

План реализации продукции на 2014 год.

Наименование Культуры. | План реализации (тонн). | Цена реализации (тенге). | Сумма реализации (тыс. тенге). |

Пшеница Омская 18. | 19 890 000. | ||

ИТОГО. | 19 890 000. |

Данные таблицы показывают, что план реализации продукции на 2014 год составляет 19 890 000 тенге. Цены реализации продукции сформировались с учетом цен сложившихся на рынке сельхозпродукции.

В таблице 3 показаны экономические показатели ТОО «Талды-К» за 2012;2013 года.

Таблица 3.

Основные экономические показатели ТОО «Талды-К».

№. | Показатели. | Ед. измерения. | 2012 г. | 2013 г. | Отклонение +/; |

Посевная площадь. | га. | ||||

Валовое производство продукции растениеводства: в т. ч. пшеница. | тонн. | ||||

Урожайность. | цга. | 11,8. | 12,61. | 0,81. | |

Основные фонды. | тнг. | 7148,23. | 9905,5. | 2757,27. | |

Чистый доход (убыток). | тыс. тнг. | ||||

Среднесписочная численность работающих. | чел. | ||||

Среднегодовая стоимость основных средств. | тыс. тнг. | ||||

Среднегодовая стоимость текущих активов. | тыс.тнг. | ||||

Поизводительность труда (стр1 / стр2). | тнг. | 1411,06. | 5357,84. | 3946,78. | |

Фондоотдача,. | тнг. | 1,1. | 2,71. | 1,61. | |

Фондоемкость. | тнг. | 0,9. | 0,36. | — 0,54. |

Данные таблицы показали, что в 2013 году урожайность увеличилась на 1,01 ц/га по сравнению с 2012 годом, основные фонды в 2013 году увеличились на 2757,27 тенге по сравнению с 2012 годом, а чистый доход в 2013 увеличился по сравнению с 2012 годом на 19 928 тыс. тенге.

Основная деятельность — производство зерна мягкой пшеницы «Омская» и ячмень. Численность рабочих в ТОО «Талды-К» составляет 46 человек. Организация хотя и является типичным, однако имеет ряд весомых преимуществ и особенностей положительно влияющих на основную деятельность предприятия. За период сельскохозяйственных работ ТОО зарекомендовало себя, среди партнеров и др. с/х производителей самостоятельным, добропорядочным и деловым, партнером, хорошо ориентирующимся в совместных условиях рыночных отношений.

В ТОО «Талды-К» несмотря на короткий период времени удалось создать сплоченный и квалифицированный коллектив.

ТОО «Талды-К» является типичным с/х предприятием в Костанайской области, основным видом деятельности которого является производство, закуп и хранение зерна, помол муки на собственной мельнице, реализация сельхозпродукции.

На протяжении многих лет ТОО сотрудничает с КФ ТОО «Народный Банк Казахстана». Открыт расчетный счет в данном банке с 2002 года. За период сотрудничества удалось наладить хорошие отношения с банком.

Товарищество является юридическим лицом, осуществляющим свою деятельность на основании действующего закона Казахстан и Устава.

Товарищество имеет печать со своим наименованием на казахском и русском языках, самостоятельный баланс, расчетный и другие счета в банках. Товарищество может иметь свой товарный знак и символику, образцы которых утверждаются советом директоров и регистрируются в установленном порядке.

Товарищество несет ответственность по своим обязательствам только в пределах своего имущества.

Товарищество в интересах цели создания и видов деятельности наделяется следующими правами:

- — заключать от своего имени договоры, покупку имущественные права и внести обязанности, быть истцом и ответчиком в суде;

- — заниматься любыми видами хозяйственной деятельности, за исключением тех, которые запрещены законодательными актами Республики Казахстан;

- — приобретать, отчуждать, предоставлять или получать в пользование, как на территории республики, так и за границей необходимое для своей деятельности всякого рода движимое и недвижимое имущество, приобретать и отчуждать ценные бумаги;

- — осуществлять поиск и продажу новых форм своего организованного развития, отвечающих требованиям совершенствования хозрасчетных отношений, кооперации, концентрации, специализации, комбинирования или расширения, кооперации производства в рамках форм акционеров;

- — совершать как в Республике Казахстан, так и за границей всякого рода крупные и иные сделки и другие юридические акты в том числе купли-продажи, мены, подряды, займы, перевозки, страхования и прочие виды коммерческих операций, свободно выбирать партнеров и поставщиков, развивать внешнеэкономические связи, не противоречащие предмету и цели деятельности Товарищества;

- — создавать свои филиалы и представительства по решению совета. директоров Товарищества в порядке, предусмотренном законодательством. Создание филиалов осуществляется с соблюдением условий хозяйственной деятельности, устанавливаемых законодательством соответствующих республик и стран. Филиалы и представительства наделяются основными и оборотными средствами за счет имущества Товарищества и действуют на основании положений, принимаемых решением Совета директоров Товарищества. Имущество филиала или представительства учитывается на их отдельном балансе и самостоятельном балансе Товарищества. Руководство деятельностью филиалов или представительств осуществляется лицами, назначенными Советом директоров и действующими на основании доверенности, полученной от Товарищества;

- — быть учредителем или участником иных хозяйственных товариществ, союзов или другого Товарищества, созданного или создаваемого за рубежом;

- — выбирать модели внутреннего хозрасчета, определять экономические нормативы фондообразования, организацию внутри и межструктурного документооборота [29, c.47].

Главной целью создания фирмы является извлечение дохода. Основной целью деятельности фирмы является извлечение дохода от производственно-хозяйственной деятельности для повышения жизненного уровня работников, занятых в сфере производства и обслуживания производства, осуществляемого ТОО и содействия производственно-экономическому развитию отраслей Республики Казахстан.

Размер объявленного уставного капитала товарищества составляет 110 000 тенге. На момент регистрации уставной капитал сформирован полностью.

Для покрытия убытков Товарищество создает резервный капитал в размере 15% от объявленного уставного капитала Товарищества. Резервный капитал Товарищества формируется путем ежегодных отчислений из чистого дохода Товарищества.

Бухгалтерский учет осуществляется по рабочему плану счетов бухгалтерского учета.

Бухгалтерский учет ведется с использованием бухгалтерской компьютерной программы «1С Бухгалтерия Версия 7.7». Синтетические и аналитические регистры бухгалтерского учета оформляются автоматически и распечатываются не позднее 20 числа месяца, следующего за отчетным периодом.

В бухгалтерском учете применяются типовые формы первичных документов, утвержденных постановлением Госкомстата РК № 73 от 16.11.1994 г. Бухгалтерией ТОО «Талды-К» разработаны формы первичной документации применяемые в бухгалтерском учете.

Бухгалтерский учет осуществляется финансово — экономическим отделом из 12 человек, возглавляемый начальником отдела.

Следует отметить, что в анализе используются следующие показатели дохода:

- — балансовый доход,

- — доход от реализации продукции, работ и услуг,

- — доход от прочей реализации,

- — финансовые результаты от внереализационных операций,

- — налогооблагаемый доход,

- — чистый доход.

Балансовый доход состоит из прибыли от продажи продукции (выручка от продажи продукции без косвенных налогов за вычетом затрат на изготовление и продажу продукции плюс внереализационные доходы) доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т. п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т. д.). Учитывается также и прибыль от прочей продажи.

Чистая прибыль — это та прибыль, которая остается в распоряжении компании после уплаты всех налогов, экономических санкций и отчислении в благотворительные фонды.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год [30, с.78].

Проведем анализ состава, динамики и выполнения плана балансовой прибыли ТОО «Талды-К» (см. Таблицу 4).

Таблица 4.

Состав, динамика и выполнение плана балансовой прибыли.

Состав балансовой прибыли. | 2012 г. | 2013 г. | ||||

сумма, тыс. тенге. | структура, %. | План. | факт. | |||

сумма, тыс. тенге. | структура, %. | сумма тыс. тенге. | структура, %. | |||

Балансовая прибыль. | 1893,35. | 2291,73. | ||||

Прибыль от реализации продукции. | 1780,92. | 94,06. | 2198,47. | 95,93. | ||

Прибыль от прочей реализации. | ; | ; | ; | ; | ; | ; |

Внереализационные финансовые результаты. | 112,43. | 5,94. | ; | ; | 93,26. | 4,07. |

Как показывают данные таблицы, план по балансовой прибыли перевыполнен на 191,72 тыс. тенге. Наибольшую долю в балансовой прибыли занимает прибыль от реализации товарной продукции 98,47 тыс. тенге. Удельный вес внереализационных финансовых результатов в 2013 году составил 4,07%. Удельный вес прибыли от реализации продукции в общей сумме балансовой прибыли в 2013 году по сравнению с 2012 годом увеличился на 1,87% (95,93 — 94,06).

Финансовая отчетность служит информационной базой финансового анализа. Основным признаком разделения анализа на внешний и внутренний является характер используемой информации. Внешний анализ базируется на публикуемых отчетных данных, т. е. на весьма ограниченной части информации о деятельности предприятия, которая может стать достоянием всего общества. Внутренний анализ использует всю достоверную информацию о состоянии дел предприятия, доступную лишь ограниченному кругу лиц, руководящих деятельностью предприятия. Однако не следует забывать и о других признаках деления анализа на внутренний и внешний. Такими признаками являются цели и задачи, присущие каждому виду анализа.

Цель финансового анализа — оценить финансовое состояние предприятия на основании выявленных результатов, дать рекомендации по его улучшению. Поскольку финансовое состояние оценивается, прежде всего, по статьям бухгалтерского баланса и приложениям к нему, то такой анализ можно назвать внешним. Задачи внешнего анализа определяются интересами пользователей аналитическим материалом. Основными задачами являются:

- — оценка финансовых результатов;

- — оценка имущественного положения;

- — анализ финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

- — исследование состояния и динамики дебиторской и кредиторской задолженности;

- — анализ эффективности вложенного капитала.

Внутренний финансовый анализ более глубоко исследует причины сложившегося финансового состояния, эффективность использования основных и оборотных средств, взаимосвязь показателей объема, себестоимости и прибыли.

Для этого в качестве источников информации используют дополнительные данные финансового учета (нормативную и плановую информацию).

К внутренним пользователям относятся управляющие всех уровней: бухгалтерия, финансовый, экономический отделы и другие службы предприятия, многочисленные его сотрудники. Каждый из них использует информацию исходя из своих интересов.

Так, например, финансовому руководителю важно знать реальную оценку деятельности своей фирмы и ее финансовое состояние, а руководителю маркетинговой службы — для создания стратегии продвижения своей продукции на рынке.

Группу заинтересованных пользователей представляют собственники — акционеры, учредители, для которых важно знать уровень эффективности своих вкладов, определить размер дивидендов и перспективы развития предприятия.

В третью группу входит многочисленное (число) количество сторонних хозяйственных субъектов со своими интересами:

- — кредиторы, которые должны быть уверены, что им вернут долг;

- — потенциальные инвесторы с намерением принять решение о вкладе своих средств в предприятие;

- — поставщики с уверенностью в платежеспособности своих клиентов;

- — аудиторы, которым необходимо распознать финансовые своих клиентов.

Управленческий анализ может быть только внутренним. Он использует весь комплекс экономической информации, носит оперативный характер и полностью подчинен воле руководства предприятия. Только такой анализ имеет возможность реально оценить состояние дел на предприятии, исследовать структуру себестоимости не только всей выпущенной и реализованной продукции, но и себестоимости отдельных ее видов, состав коммерческих и управленческих расходов позволяет с особой тщательностью изучить характер ответственности должностных лиц за соблюдением разделов бизнес-плана [31, с.102].

Данные управленческого характера анализа играют решающую роль в разработке важнейших вопросов конкурентной политики предприятия, используются управляющими для совершенствования технологии и организации производства, для создания механизма достижения максимальной прибыли. По этим причинам результаты управленческого анализа огласке не подлежат, то есть относятся к сведениям, являющимися коммерческой тайной.

Учет заработной платы работников ТОО «Талды-К» ведется на синтетическом счете 3350 «Краткосрочная задолженность по оплате труда».

Труд работников ТОО «Талды-К» оплачивается по повременной системе оплаты труда согласно утвержденной, председателем правления акционерного общества, единой шестиразрядной тарифной сетке.

Информационной базой анализа финансового состояния ТОО «Талды-К» является финансовая отчетность, которая включает в себя бухгалтерские балансы за 2011;2013 годы, отчеты о доходах и расходах филиала за 2011;2013годы, а также пояснительные записки к финансовой отчетности и устная информация, предоставленная работниками финансового отдела ТОО «Талды-К» [33, с.17].

В таблице 5 показаны основные показатели финансовой деятельности ТОО за 2012;2013 год [34, с.27].

Таблица 5.

Основные показатели финансовой деятельности фирмы.

Показатели. | 2012 год. | 2013 год. | Отклонение +/; | Откл., %. |

1. Выручка от реализации, тыс. тнг. | 4,6 п. | |||

2. Себестоимость продукции, тыс. тнг. | 5,3 п. | |||

3. Валовой доход. | 2,3 п. | |||

4. Расходы периода, тыс.тг. | 3,7 п. | |||

5. Доход, до налогообложения. | 2,9 п. | |||

6. Корпоративный подоходный налог. | 2,7 п. | |||

7. Чистый доход. | 2,9 п. |

При анализе данных таблицы можно наблюдать увеличение по всем показателям деятельности фирмы за период с 2012 по 2013 год. Выручка от реализации продукции увеличилась по сравнению с 2012 годом на 185 785 тыс. тенге. или на 4,6 пункта. Среднегодовая стоимость основных фондов увеличилась на 1,6 пункта, производительность труда — на 3,7 пункта. Себестоимость продукции увеличилась на 5,3 пункта. Корпоративный подоходный налог увеличился на 2,7 пункта. Сумма валового дохода увеличилась на 2,7 пункта, соответственно увеличился и чистый доход с 24 150 тыс. тенге до 71 162, т. е. на 2,9 пункта.

Данные о структуре источников формирования капитала ТОО «Талды-К» приведены в таблице 6 [35, с.5].

Таблица 6.

Состав и структура источников средств ТОО «Талды-К».

Пассивы. | 2011 г. | 2012 г. | 2013 г. | Абс. отклон., %. | |

2012 к 2011. | 2013 к 2012. | ||||

III. Краткосрочные обязательства. | |||||

Краткосрочные финансовые обязательства. | 48,3. | 50,6. | 12,8. | 2,3. | — 37,8. |

Обязательства по налогам. | 0,1. | 0,1. | 0,1. | ||

Обязательства по другим обязательным и добровольным платежам. | 0,1. | 0,1. | 0,1. | ||

Краткосрочная кредиторская задолженность. | 28,3. | 25,8. | 24,0. | — 2,5. | — 1,8. |

Краткосрочные оценочные обязательства. | 0,2. | 0,2. | 0,1. | — 0,1. | |

Прочие краткосрочные обязательства. | 0,3. | 6,4. | 0,0. | 6,1. | — 6,4. |

Итого краткосрочных обязательств. | 77,3. | 83,1. | 37,1. | 5,8. | — 46. |

IV. Долгосрочные обязательства. | |||||

Долгосрочная кредиторская задолженность. | 1,5. | 0,0. | 7,7. | — 1,5. | 7,7. |

Итого долгосрочных обязательств. | 1,5. | 0,0. | 7,7. | — 1,5. | 7,7. |

V. Капитал. | |||||

Резервы. | 12,6. | 0,0. | 6,9. | — 12,6. | 6,9. |

Нераспределенный доход (непокрытый убыток). | 8,6. | 16,9. | 48,2. | 8,3. | 31,3. |

Итого капитал. | 21,2. | 16,9. | 55,1. | 4,3. | 38,2. |

Баланс. | 100,0. | 100,0. | 100,0. |

По данным таблицы наблюдается, что основная часть источников формирования капитала имеет заемный характер — это долгосрочные (до 7,7 процентов пассивов) и краткосрочные обязательства (до 83,1 процента пассивов) ТОО «Талды-К». Капитал предприятия в 2011 году составил 21,2, что меньше по сравнению с 2013 годом на 33,9, но больше по сравнению с 2012 годом на 4,3.

Относительные показатели платежеспособности (коэффициенты абсолютной, быстрой и текущей ликвидности), а также финансовой устойчивости представлены в таблице 7.

Таблица 7.

Финансовые коэффициенты платежеспособности и финансовой устойчивости.

Показатель. | 2011 г. | 2012 г. | 2013 г. | Абсолютное отклонение. | |

2012 от 2011. | 2013 от 2012. | ||||

Коэффициент абсол. ликвидности. | 0,001. | 0,002. | 0,003. | 0,001. | 0,002. |

Коэффициент быстрой ликвидности. | 0,098. | 0,045. | 0,169. | — 0,053. | 0,124. |

Коэффициент текущей ликвидности. | 0,375. | 0,401. | 0,570. | 0,195. | 0,169. |

Коэффициент маневренности соб. средств. | — 3,305. | — 2,597. | — 0,722. | 0,708. | 1,875. |

Коэффициент обеспеченности собственными средствами. | — 1,785. | — 1,511. | — 0,859. | 0,274. | 0,652. |

Коэффициент обеспеченности запасов собственными источниками. | — 3,038. | — 2,393. | — 1,654. | 0,645. | 0,739. |

Коэффициент финансовой независимости (концентрации собственного капитала). | 0,162. | 0,188. | 0,390. | 0,026. | 0,202. |

Данные таблицы показали, что значения показателей платежеспособности ТОО «Талды-К» в течение 2011;2013 годов повышаются. Однако, если сравнивать со средними рекомендуемыми значениями, которые существуют в литературе по финансовому анализу (например, для коэффициента текущей ликвидности- 2,000, быстрой ликвидности- 1,000), то рассчитанные величины намного ниже данных значений.

Все коэффициенты, связанные с величиной собственного оборотного капитала, имеют отрицательное значение (коэффициент маневренности, коэффициенты обеспеченности), так как отрицательное значение имеет величина собственного оборотного капитала. Тем не менее, абсолютная величина отрицательных значений снижается, что говорит об улучшении ситуации. Значение коэффициента финансовой независимости (концентрации собственного капитала), который отражает долю собственного капитала в общей величине источников формирования капитала непрерывно растет, отражая увеличение среднегодовой доли собственного капитала в структуре пассивов, что свидетельствует о повышении финансовой устойчивости ТОО «Талды-К». Основную часть прибыли фирмы получают от продажи продукции и услуг. В процессе анализа изучаются движение, выполнение плана дохода от продажи продукции и определяются факторы изменения ее суммы.

Прибыль от продажи продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

- — объема реализации продукции (VРП);

- — структуры продукции (УДi);

- — себестоимости продукции (Ci);

- — уровня среднереализационных цен (Цi).

Объем продажи продукции может оказывать положительное и отрицательное влияние на сумму дохода. Увеличение объема реализации рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы дохода.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Проведем факторный анализ методом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической.

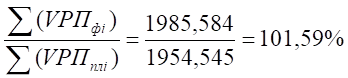

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

На данном предприятии выполнение плана по реализации составляет (14):

%РП = (14).

Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы увеличиться на 1,59% и составить 2133,348 тыс. тенге.(2100 * 101,59%).

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат (15):

(15).

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат (16) [34]:

(16).

По данным таблицы 8 можно установить, как изменилась сумма прибыли за счет каждого фактора.

Таблица 8.

Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции.

Показатель. | Условия расчета. | Порядок расчета. | Сумма прибыли, тыс. тенге. | |

Объем реализации, тыс. тонн. | Себестоимость единицы продукции, тенге. | |||

План. | 1954,545. | 4,43. | (Ц-Спл)VРПпл. | 2100,00. |

Усл1. | 1985,584. | 4,43. | (Ц-Спл)VРПфакт. | 2133,35. |

Факт. | 1985,584. | 4,39. | (Ц-Сфакт)VРПфакт. | 2198,47. |

Следует отметить, что на изменение уровня фактической прибыли по сравнению с ее плановым уровнем влияло лишь два фактора: объем реализованной продукции и себестоимость единицы продукции. Это связано с тем, что фактическая цена по сравнению с планом не изменилась. Также в условиях рассматриваемого предприятия нет структурных сдвигов в ассортименте выпускаемой продукции, т.к. оно выпускает всего один вид продукции.

1. Изменение прибыли за счет изменения объема реализации продукции:

Пvрп = Пусл1 — Ппл = 2133,35 — 2100,00 = 33,35 тыс. тенге.

2. Изменение прибыли за счет изменения себестоимости единицы продукции:

Пс = Пфакт — Пусл1 = 2198,47 — 2133,35 = 65,12 тыс. тенге.

3. Суммарное изменение прибыли:

П = Пфакт — Ппл = 2198,47 — 2133,35 = 98,47 тыс. тенге.

Этот же результат получаем как сумму отклонений за счет влияния отдельных факторов: 65,12 + 33,35 = 98,47 тыс. тенге.

Анализ показывает, что план прибыли был перевыполнен главным образом за счет уменьшения себестоимости единицы реализованной продукции (увеличение составило 65,12 тыс. тенге.). Ощутимый вклад внес и второй фактор — увеличение объема реализованной продукции. За счет влияния этого фактора прибыль увеличилась на 33,35 тыс. тенге.

Проведем анализ влияния факторов на сумму фактической прибыли отчетного года, по сравнению с предыдущим годом, используя данные, приведенные в таблице9.

Расчет влияния этих факторов на сумму прибыли можно аналогично выполнить способом цепных подстановок.

Таблица 9.

Исходные данные для факторного анализа прибыли от реализации продукции, тыс. тенге.

Показатель. | 2012 г. | 2013 г. | Отклонение (+,-). | Темп роста, %. |

Объем реализованной продукции, тыс. тонн. | 1959,320. | 1985,584. | 26,264. | 101,34%. |

Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки (ВР). | 10 384,396. | 10 920,712. | 536,316. | 105,16%. |

Полная себестоимость реализованной продукции (ПС). | 8603,478. | 8722,240. | 118,762. | 101,38%. |

Прибыль от реализации продукции (П). | 1780,918. | 2198,472. | 417,554. | 123,45%. |

Данные таблицы показали, что прибыль от реализации продукции в 2013 году по сравнению с 2012 возросла на 417,554 тыс. тенге (2198,47−1780,918), или на 23,45%.

Проведем факторный анализ методом цепных подстановок, последовательно базовую величину каждого фактора отчетной величиной.

По данным таблицы 10 можно установить, как изменилась сумма прибыли за счет каждого фактора.

Таблица 10.

Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции.

Показатель. | Условия расчета. | Порядок расчета. | Сумма прибыли, тыс. тенге. | ||

Объем реализации, тонн. | Цена единицы продукции, тенге. | Себестоимость единицы продукции, тенге. | |||

База. | 1959,320. | 5,30. | 4,391. | (Ц0-С0)VРП0. | 1780,918. |

Усл1. | 1985,584. | 5,30. | 4,391. | (Ц0-С0)VРП1. | 1804,791. |

Усл2. | 1985,584. | 5,50. | 4,391. | (Ц1-С0)VРП1. | 2201,907. |

Отчет. | 1985,584. | 5,50. | 4,393. | (Ц1-С1)VРП1. | 2198,472. |

Следует отметить, что в данном случае на изменение уровня прибыли в отчетном году по сравнению с предыдущим влияло три фактора первого уровня:

- — объем реализованной продукции;

- — себестоимость единицы продукции;

- — уровень среднереализационных цен.

Это связано с тем, что в условиях рассматриваемого предприятия нет структурных сдвигов в ассортименте выпускаемой продукции, т.к. оно выпускает всего один вид продукции.

1. Изменение прибыли за счет изменения объема реализации продукции:

Пvрп = Пусл1 — Пбаз = 1804,791 — 1780,918 = 23,873тыс. тенге.

2. Изменение прибыли за счет изменения цены единицы продукции:

Пц = Пусл2 — Пусл1 = 2201,907 — 1804,791 = 397,117 тыс. тенге.

3. Изменение прибыли за счет изменения себестоимости единицы продукции:

Пс = Потч — Пусл2 = 2198,472 — 2201,907 = -3,435 тыс. тенге.

4. Суммарное изменение прибыли:

П = Потч — Пбаз = 2198,472 — 1780,918 = 417,554 тыс. тенге.

Этот же результат получаем как сумму отклонений прибыли за счет влияния отдельных факторов:

23,873 + 397,117 + (-3,435) = 417,554 тыс. тенге.

Анализ показывает, что наибольшее влияние на повышение дохода в отчетном году оказало повышение уровня среднереализационных цен (397,117 тыс. тенге.).

Следует отметить отрицательное влияние увеличения уровня себестоимости на общую сумму прибыли: незначительное повышение себестоимости единицы продукции (на 0,002 тенге.) уменьшило общую сумму прибыли на 3,435 тыс. тенге.

Незначительное уменьшение прибыли вследствие повышения себестоимости было компенсировано за счет увеличения цены единицы продукции, а также за счет увеличения объема выпуска продукции. И в итоге общая сумма прибыли в отчетном году увеличилась на 417,554 тенге. по сравнению с предыдущим годом. И это, несомненно, является положительным результатом хозяйственной деятельности предприятия за отчетный год.

Как было видно из предыдущих пунктов, уровень цен, их изменение оказывает сильное влияние на уровень прибыли, поэтому при анализе прибыли предприятия нельзя не учитывать те факторы, которые непосредственно влияют на уровень цен на продукцию рассматриваемого предприятия.

На изменение уровня цен оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.

При анализе деятельности ТОО «Талды-К» особое внимание следует уделить рассмотрению влияния такого фактора, как рынки сбыта, т.к. этот фактор оказывает значительное влияние на уровень среднереализационных цен. Известно, что в условиях современной казахстанской экономики большинство предприятий испытывают нехватку т.н. «живых» денег. Поэтому в практике наших предприятий часто встречаются такие виды хозяйственных операций, как бартер, взаимозачеты, взаимное списание задолженностей, и др.

Рассматриваемое предприятие реализует свою продукцию по достаточно широкому спектру сбытовых каналов. В силу вышеуказанной специфики, а также в силу нехватки оборотных средств предприятие вынуждено устанавливать различные уровни цен на свою продукцию для разных покупателей.

Например, большую часть своей продукции предприятие реализует по договорным ценам многочисленным оптовым покупателям (в основном, это юридические лица), но часть продукции предприятие реализует Костанайскому Мелькомбинату в счет оплаты за лизинг завода, часть продукции реализуется по линии взаимозачетов с различными поставщиками сырья, и т. д.

Рассчитаем изменение средней цены продажи в зависимости от рынков сбыта продукции и запишем в таблицу 11.

Таблица 11.

Влияние рынков сбыта продукции на изменение средней цены единицы продукции.

Рынки сбыта. | Цена за тонну, тенге. | Объем реализации, тонн. | Структура реализации, %. | Изменение средней цены за тонну, тенге. | |||

план. | факт. | план. | факт. | +,; | |||

Реализовано Мелькомбинату. | 5,10. | 293,182. | 198,558. | — 5. | — 0,255. | ||

По договорным ценам. | 5,50. | 1563,636. | 1687,746. | +5. | 0,275. | ||

Прочие. | 5,30. | 97,727. | 99,279. | ; | ; | ||

Всего. | ; | 1954,545. | 1985,584. | ; | 0,02. |

По данным таблицы наблюдается, что в связи с изменением рынков сбыта продукции средний уровень цены за 1 тонну увеличился на 0,02 тенге., а сумма прибыли — на 39,712 тыс. тенге. (0,02 тенге.* 1985,854 тонн).

Таким образом, видим, что в результате увеличения на 5% в общей массе доли продукции, продаваемой по договорным, более высоким ценам, сумма прибыли увеличилась на 39,712 тыс. тенге.