Организация бухгалтерского учета материальных запасов

Списание израсходованных материальных запасов, потерь в объеме норм естественной убыли материальных запасов, а также пришедших в негодность предметов мягкого инвентаря и посуды на основании оправдательных документов отражается по дебету счетов 140 101 272 «Расходование материальных запасов», 210 604 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» и кредиту… Читать ещё >

Организация бухгалтерского учета материальных запасов (реферат, курсовая, диплом, контрольная)

Учет материальных запасов ведется на синтетическом счете 0 105 00 000 «Материальные запасы». К нему открывают счета:

- 0 105 01 000 «Медикаменты и перевязочные средства» ;

- 0 105 02 000 «Продукты питания» ;

- 0 105 03 000 «Горюче-смазочные материалы» ;

- 0 105 04 000 «Строительные материалы» ;

- 0 105 05 000 «Мягкий инвентарь» ;

- 0 105 06 000 «Прочие материальные запасы» ;

- 0 105 07 000 «Готовая продукция» .

О составе материальных запасов отмечалось выше (см п. 2.1).

Оприходование материальных запасов в Филиале отражают в регистрах бюджетного учета на основании сопроводительных документов поставщика (накладных и т. п.). Документы проводят в программе 1С «Предприятие» и формируют приходные ордера.

В тех случаях, когда с документами поставщика имеются расхождения по количеству, качеству или ассортименту, составляют Акт о приемке материалов (ф.315 004). Его также составляют, если материалы поступили без документов. Акт является юридическим основанием для предъявления претензии поставщику (отправителю).

Акт (в двух экземплярах) составляют члены приемной комиссии с обязательным участием материально ответственного лица и представителя поставщика (отправителя) или незаинтересованной организации.

После приемки ценностей акты вместе с документами (транспортными накладными и т. д.) передают: один экземпляр — в бухгалтерию учреждения для учета движения материальных ценностей, другой — отделу снабжения или бухгалтерии для направления претензионного письма поставщику [11].

В Восточно-Сибирском Филиале ГОУ ВПО РАП материальные запасы принимают по фактической стоимости материальных запасов с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками.

Фактической стоимостью материальных запасов, приобретенных за плату, признаются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

суммы, уплачиваемые за заготовку и доставку (транспортные услуги) материальных запасов до места их использования, включая страхование доставки;

иные платежи, непосредственно связанные с приобретением материальных запасов.

Фактической стоимостью материальных запасов, полученных учреждением по договору дарения (безвозмездно), а также остающихся от выбытия основных средств и другого имущества, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, а также стоимость услуг, связанных с их доставкой и приведением в состояние, пригодное для использования [7].

Однако в определенных случаях применяется иное правило оценки безвозмездно полученных материальных запасов. Согласно данному правилу, безвозмездное поступление материальных запасов мы должны отражать по их фактической стоимости, а также с учетом сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Данное правило применяется, если безвозмездная передача материальных запасов произошла между:

учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета (безвозмездная передача отражается на счете 0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств»);

учреждениями разных уровней бюджетов (безвозмездная передача отражается на счете 0 401 01 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации»);

учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета (безвозмездная передача отражается на счете 0 401 01 180 «Прочие доходы»);

бюджетным учреждением и государственными и муниципальными организациями (безвозмездная передача отражается на счете 0 401 01 180 «Прочие доходы») [17].

Филиал приобретает материальные запасы, как за счет средств бюджета, так и за счет средств от предпринимательской деятельности. Проводки, которые делает бухгалтер учреждения, для этих случаев будут различными.

Рассмотрим пример покупки материальных запасов за счет бюджетных средств.

Филиалом были приобретены прочие материальные запасы: тонер картридж у ООО «Гамма Системз» на сумму 4496 руб., кабельный канал у ЗАО РЦСИ «Сиброн» на сумму 4319,48 руб., и у ЧП Беляева С. Н. бумагу А4 «Снегурочка балет» на сумму 4800 руб., поступление которых было отражено в учете проводкой:

Д 110 506 340 «Увеличение стоимости прочих материальных запасов» .

К 130 222 730 «Увеличение кредиторской задолженности по приобретению материальных запасов» .

Если покупка материальных запасов осуществлена за счет средств от предпринимательской деятельности, то необходимо отразить сумм НДС, уплаченную поставщику [7, 13].

Так, Филиалом в октябре месяце были приобретены стекломагнезитные листы на сумму 18 050 руб., в том числе НДС 2753,09 руб. Бухгалтером были сделаны следующие проводки:

оприходованы стройматериалы без НДСна сумму 15 296 руб.

Д 210 504 000 «Увеличение стоимости строй материалов» .

К 230 222 730 «Увеличение кредиторской задолженности по приобретению материальных запасов» ;

отражен НДС по риобретенным материальным запасам в сумме 2753,39 руб.

Д 2 210 01 560 «Увеличение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам» .

К 2 302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов» ;

произведены расчеты с поставщиком на сумму 18 050 руб.

Д 2 302 22 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов» .

К 2 201 01 610 «Выбытия денежных средств учреждения с банковских счетов» ;

принят к вычету НДС в сумме 2753,39 руб Д 2 303 04 830 «Уменьшение кредиторской задолженности по налогу на добавленную стоимость» .

К 2 210 01 660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам» .

Наличие на балансе Филиала автотранспортных средств вызывает необходимость приобретения ГСМ, а следовательно, правильного отражения таких операций в бюджетном учете. Талоны являются бланками строгой отчетности и подлежат отражению на забалансовом счете 03. Учет ГСМ в Филиале осуществляется по «литровым» талонам.

" Литровые" талоны дают их предъявителю право на заправку определенного количества ГСМ по текущей цене продавца. В таких талонах указывается только количество горючего в литрах без цены. Стоимость заправленного бензина определяется на основании кассового чека продавца. Если фактическая стоимость ГСМ превышает оплаченную при приобретении талона, то разница является доходом, а если она ниже оплаченной при покупке талона — убытком учреждения. Учитывая отсутствие в «литровых» талонах такого обязательного для денежных документов реквизита, как стоимость талонов, оснований для признания их денежными документами не имеется [7]. При этом в учете делают следующие проводки:

1) закуплены талоны на бензин (по стоимости приобретения):

Дебет счета 1 201 05 510 «Поступление денежных документов» .

Кредит счета 1 302 23 730 «Увеличение кредиторской задолженности по приобретению денежных документов» ;

2) одновременно приобретенные талоны учтены на забалансовом счете (по учетной цене 1 рубль):

Приход 03 «Бланки строгой отчетности» (аналитический счет «В кассе»);

3) оплачены за счет бюджетных средств талоны на бензин:

Дебет счета 1 302 22 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов» .

Кредит счета 1 304 05 550 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по приобретению иных финансовых активов» .

4) обратите внимание: денежные документы включены в состав финансовых активов, поэтому в кредите счета 1 304 05 000 указан код 550 КОСГУ. Однако, учитывая, что талоны потом будут использованы в качестве средства расчетов за ГСМ, при отражении в бюджетном учете операций по принятию соответствующих бюджетных обязательств используется код 340 КОСГУ, соответствующий приобретению материальных запасов. Такой порядок усложняет сверку расчетов учреждения с обслуживающим его органом федерального казначейства, но необходим для применения, так как полностью соответствует требованиям Инструкции:

Дебет счета 1 501 03 340 «Лимиты бюджетных обязательств получателей бюджетных средств по приобретению материальных запасов» .

Кредит счета 1 502 01 340 «Принятые бюджетные обязательства текущего года за счет приобретения материальных запасов» ;

5) закупленные «денежные» талоны на бензин выданы под отчет водителям:

Дебет счета 1 208 14 560 «Увеличение дебиторской задолженности подотчетных лиц по приобретению материалов» .

Кредит счета 1 201 05 610 «Выбытие денежных документов» ;

6) одновременно на забалансовом счете отражают изменения аналитической структуры бланков строгой отчетности:

Расход 03 «Бланки строгой отчетности» (аналитический счет «В кассе»).

Приход 03 «Бланки строгой отчетности» (аналитический счет «У подотчетных лиц»);

7) согласно авансовым отчетам водителей отражается стоимость закупленного бензина:

Дебет счета 1 105 03 340 «Увеличение стоимости материальных запасов» (аналитический счет «Баки машин»).

Кредит счета 1 208 14 660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов» ;

8) на основании приложенных к авансовому отчету корешков использованных талонов на ГСМ списываются с забалансового счета бланки строгой отчетности:

Расход 03 «Бланки строгой отчетности» (аналитический счет «У подотчетных лиц»). Операция по списанию приобретенных ГСМ будет рассмотрена ниже [7].

Аналитический учет материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме) ведут в Карточках количественно-суммового учета материальных ценностей.

Материально ответственные лица ведут учет материальных запасов в книгах (карточках) по наименованиям, сортам и количеству [11].

Списание израсходованных материальных запасов, потерь в объеме норм естественной убыли материальных запасов, а также пришедших в негодность предметов мягкого инвентаря и посуды на основании оправдательных документов отражается по дебету счетов 140 101 272 «Расходование материальных запасов», 210 604 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» и кредиту счетов 10 500 440 «Уменьшение стоимости медикаментов и перевязочных средств». [7].

Списание материалов В Восточно-Сибирском Филиале ГОУ ВПО РАП на основании следующих документов:

Требование-накладная;

Ведомость выдачи материальных ценностей на нужды учреждения (ф.504 210);

Акт о списании материальных запасов (ф.504 230);

Акт о списании мягкого и хозяйственного инвентаря (ф.504 143).

Учет операций по расходу материальных запасов, их выбытию из эксплуатации, перемещению внутри учреждения ведут в Журнале операций по выбытию и перемещению нефинансовых активов: № 7 (Приложение 4);.

Требование-накладная применяется для учета движения материальных ценностей внутри организации — между структурными подразделениями или материально ответственными лицами. Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Первый экземпляр служит основанием сдающему складу для списания ценностей, второй — принимающему складу для их оприходования.

Ведомость выдачи материальных ценностей на нужды учреждения применяют для оформления передачи в эксплуатацию материальных ценностей на хозяйственные, научные и учебные цели, а также предметов основных средств стоимостью до 1000 руб. за единицу. Записи производят по каждому материально ответственному лицу с указанием выдаваемых материальных ценностей. Ведомость служит основанием для списания указанных ценностей с баланса учреждения.

Акт о списании материальных запасов применяется для списания с баланса материалов на основании документов, подтверждающих их количественный расход. Акт составляет комиссия, назначаемая приказом руководителя учреждения.

Акт о списании мягкого и хозяйственного инвентаря применяется для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф.504 044).

Списание топлива и горюче-смазочных материалов производят на основании путевых листов легкового автомобиля (ф.345 001). Списание ГСМ на основании показателей путевых листов списываются на текущие затраты учреждения: [11].

Дебет счета 1 401 01 272 «Расходование материальных запасов» .

Кредит счета 1 105 03 440 «Уменьшение стоимости материальных запасов» (аналитический счет «Баки машин»).

Списание (отпуск) материальных запасов в Филиале производится по фактической стоимости каждой единицы.

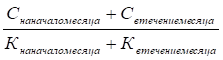

Однако некоторые учреждения выбирают метод оценки материальных запасов по средней фактической стоимости. В этом случае необходимо учесть, что такая оценка производится по каждой группе запасов. Для этого общую фактическую стоимость группы запасов делят на их количество по следующей формуле:

С средняя = (2.3).

где С на начало месяца — стоимость остатка запасов на начало месяца;

С в течение месяца — стоимость запасов, поступивших в течение;

К на начало месяца — количество остатка запасов на начало месяца;

К в течение месяца — количество запасов, поступивших в течение месяца, на дату списания (отпуска) [15].

Из текста Инструкции № 25н следует, что бюджетные учреждения имеют право выбирать один из двух способов оценки стоимости списываемых материальных ценностей.

При этом согласно требованиям ст. 170 НК РФ суммы НДС включаются в фактическую стоимость материалов только в случае приобретения их за счет бюджетных средств или за счет доходов от предпринимательской деятельности, но при использовании этих материалов в необлагаемой налогом деятельности. В последнем случае суммы «входного» НДС выделяют на счете 0 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам», а при использовании в деятельности, не облагаемой НДС, они подлежат восстановлению в фактической стоимости материалов [13].