Анализ финансово-экономической деятельности предприятия

С учетом этого, ликвидность предприятия не может быть признана удовлетворительной. Ее значения оказывают отрицательное влияние на финансовое состояние предприятия. Это также свидетельствует о том, что у предприятия в распоряжении находится недостаточная величина оборотных активов для покрытия своих текущих обязательств. В случае если кредиторы предприятия ОАО «Пневматика» потребуют мгновенного… Читать ещё >

Анализ финансово-экономической деятельности предприятия (реферат, курсовая, диплом, контрольная)

По данным финансовой отчетности ОАО «Пневматика» (Приложение А) осуществим расчет и анализ основных показателей, характеризующих финансово-экономическое состояние предприятия.

В таблице 2.1. приведен расчет основных показателей хозяйственной деятельности предприятия.

Таблица 2.1.

Основные показатели хозяйственной деятельности ОАО «Пневматика».

Показатели. | Ед.изм. | Годы. | Темп изменения, % (2008/2006гг.). | Абсолютное изменение (тыс.грн.). | ||

2006 г. | 2007 г. | 2008 г. | ||||

Выручка от реализации продукции (товаров, работ, услуг). | тыс.грн. | 14 484,6. | 16 279,8. | 21 407. | 147,8%. | 6922,4. |

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг). | тыс.грн. | 12 972,5. | 14 467,7. | 19 071. | 147,01%. | 6 098,5. |

Себестоимость реализованной продукции, тыс.грн. | тыс.грн. | 12 438,5. | 13 909,7. | 18 886. | 151,83%. | 6 447,5. |

В % к выручке. | %. | 85,9%. | 85,43%. | 88,22%. | 102,7%. | 0,0103. |

в том числе. | ||||||

— материальные затраты. | тыс.грн. | 7 032. | 7 602. | 11 624. | 165,3%. | 4 592. |

— затраты на оплату труда. | тыс.грн. | 4 323,9. | 4 886. | 4 694. | 108,6%. | 370,1. |

— отчисления на социальные мероприятия. | тыс.грн. | 1 678,2. | 1 798. | 1 738. | 103,6%. | 59,8. |

— амортизация. | тыс.грн. | 454,5. | 1 560. | 1 438. | 316,4%. | 983,5. |

— прочие операционные расходы. | тыс.грн. | 1 393,5. | 1 251. | 1 888. | 135,5%. | 494,5. |

Чистая прибыль. | тыс.грн. | 127,4. | 47,2. | 0 (-455). | ||

Среднеучетная численность работников предприятия. | чел. | 80,4%. | — 68. | |||

Средняя заработная плата 1 работника в месяц. | грн. | 1 022,9. | 1 296,6. | 1 382,14. | 135,12%. | 359,24. |

Средняя стоимость основных фондов. | тыс.грн. | 3 882. | 3 939,4. | 3 944. | 101,6%. |

На основании приведенных данных можно сделать следующие выводы.

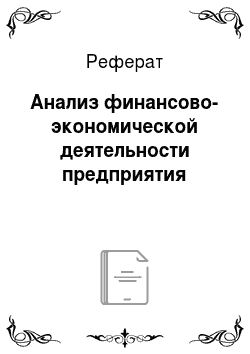

За анализируемый период на предприятии выручка от реализации продукции (товаров, работ, услуг) увеличилась с 14 484,6 гривен до 21 407 тыс. грн., но при этом наблюдается увеличение себестоимости по отношению к выручке, так в 2006 году это отношение составило 85,9%, а в 2008 году — 88,22%(рис. 2.2.).

Рис. 2.2. Динамика реализации продукции ОАО «Пневматика»

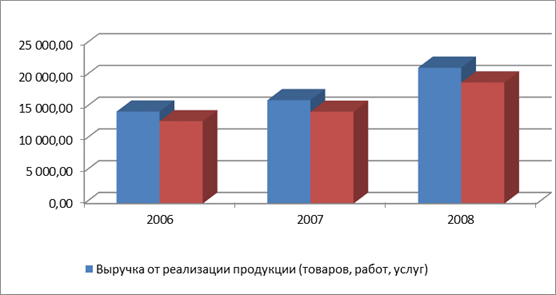

В связи с тем, что наблюдается тенденция увеличение себестоимости продукции по отношению к выручке, следует охарактеризовать структуру затрат предприятия (рис. 2.3.).

Так как предприятие относится к категории производственных предприятий, то наибольший удельный вес в составе затрат предприятия занимают материальные затраты, далее идут затраты на оплату труда и отчисления на соцстрах, далее — операционные затраты и амортизация.

Рис. 2.3. Структура расходов ОАО «Пневматика» за 2006;2008гг.

Как видно из приведенного рисунка 2.2., основной удельный вес в составе затрат предприятия занимают материальные затраты — на протяжении 2006 -2008гг. их доля в общей сумме расходов составляла 50−61%. Это говорит о том, что производство ОАО «Пневматика» достаточно материалоемкое. В 2008 году доля материальных затрат предприятия увеличилась до 61%, это связано в первую очередь с повышением цен на потребляемые ресурсы. В тоже время наблюдается уменьшение затрат на оплату труда, это вызвано в первую очередь с сокращением штата работников, обусловленное экономическим кризисом, с 348 человек в 2006 году до 280 человек в 2008 году.

В результате изменения доходов и расходов предприятия величина чистой прибыли имела отрицательную динамику роста: в 2006 году ее сумма составила 127,4 тыс.грн., в 2007 г. — 47,2 тыс.грн., в 2008 г. Был получен убыток в размере 455 тыс.грн.

Как видно, размер чистой прибыли на протяжении 2006;2008 сократился, это свидетельствует о неудовлетворительной деятельности предприятия. В связи с этим проведем анализ и оценку финансового состояния предприятия.

1. Анализ имущества предприятия и источников его формирования Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности. По представленным данным можно сделать следующие выводы.

За анализируемый период с 2006;2008гг. на предприятии доля необоротных активов практически не изменялась и составляет около 83% в общей сумме имущества предприятия.

На конец анализируемого периода структура имущества предприятия может быть признана «тяжелой», однако, учитывая, что ОАО «Пневматика» является производственным предприятием можно признать данную ситуацию нормальной.

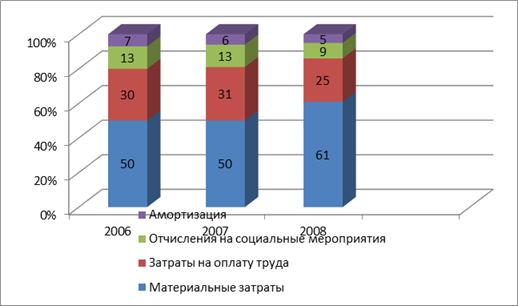

Если говорить о динамике изменения статей оборотных активов предприятия, то можно отметить, что на предприятии наиболее интенсивные темпы роста были зафиксированы по статье «Производственные запасы», тогда как сумма остальных элементов оборотных активов сократилась в 2008 году по сравнению с 2006 годом.

В составе оборотных активов предприятия (Приложение А) наибольший удельный вес занимают производственные запасы (на 31.12.08 г. их сумма равнялась 3 336 тыс.грн. или 4,8% в общей сумме имущества предприятия).

При этом следует отметить тенденцию сокращения по структуре актива баланса как производственных запасов, так и готовой продукции (рис. 2.4.).

Рис. 2.4. Структура оборотных активов ОАО «Пневматика» за 2006;2008гг.

стратегический маркетинговый планирование конкурентоспособность На предприятии не создается резерв сомнительной дебиторской задолженности. Это может быть оценено положительно и свидетельствует об эффективной политики расчета за продукцию предприятия с покупателями.

Положительно в деятельности предприятия может быть оценено наличие в балансе высоколиквидных статей — денежных средств. Это создает предпосылки для поддержания ликвидности предприятия в краткосрочной и среднесрочной перспективе.

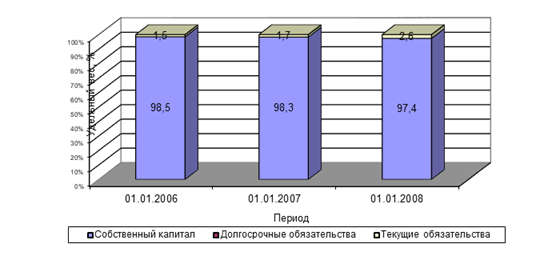

В составе источников формирования имущества предприятия (рисунок 2.5.) можно выделить следующие особенности.

Рис. 2.5. Структура капитала предприятия ОАО «Пневматика»

Уставный капитал предприятия, зарегистрированный в сумме 38 411 тыс. грн. на протяжении анализируемого периода находился без изменений. Сумма непокрытого убытка предприятия за 2007;2008гг. уменьшилась практически в 2 раз или на 1 396 тыс.грн.

В целом, это говорит о неудовлетворительной деятельности предприятия и снижении его финансовой устойчивости.

В составе текущих обязательств предприятия в 2008 году присутствуют краткосрочные кредиты банков. Предприятие использует на сумму кредита в размере 402 тыс.грн., уплачивая проценты за ее использование. Основное назначение кредита — покрытие потребности в ТМЦ предприятия (производственных запасах). Кредиторская задолженность с поставщиками (задолженность по товарному кредиту) за 2007;2008гг. увеличилась на 314 тыс. грн или на 10,3% по сравнению с 2007 г. С одной стороны это говорит о том, что предприятие имеет высокую деловую репутацию, позволяющую предприятию использовать «кредит доверия». С другой стороны, является следствием того, что на предприятии наблюдается недостаток ликвидных активов.

Структуру источников финансирования предприятия нельзя признать удовлетворительной: с одной стороны в составе пассива баланса присутствуют «нормальные» статьи покрытия баланса, с другой — предприятие не имеет достаточной величины собственных средств. В связи с этим основной задачей предприятия на сегодняшний день является капитализация (наращение) суммы собственных источников финансирования деятельности[30].

В целом, состав и динамику имущества предприятия и источников его формирования можно признать удовлетворительными. Однако основными проблемными вопросами для предприятия остается недостаточная величина ликвидности баланса, проявляющаяся в отсутствии минимального размера денежных средств на счете (в кассе) предприятия.

2. Анализ ликвидности и расчетной политики предприятия Устойчивое финансовое положение предприятия характеризуется, прежде всего, постоянным наличием в необходимых размерах денежных средств на счетах в банке и в кассе предприятия, отсутствием просроченной задолженности, оптимальных объемов и структуры оборотных активов, их оборачиваемостью, ритмичным развитием товарооборота, ростом прибыли. В рыночных условиях перед предприятием стоит задача уметь всегда погасить текущие (срочные) обязательства. Эта возможность находит отражение в таких показателях, как ликвидность и платежеспособность.

Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. При этом возможно разделение ликвидности совокупных активов и ликвидности оборотных активов.

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Ликвидность предприятия — более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников. Ликвидность предприятия включает в себя способность предприятия занимать средства из разных источников, т. е. проявлять финансовую гибкость.

Анализ ликвидности баланса заключается в сравнении средств актива баланса, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами пассива баланса, которые группируются по степени срочности их погашения.

Баланс предприятия считается абсолютно ликвидным, если соблюдаются условия (см. формулу 2.1):

А1 ?П1, А2?П2, А3?П3, А4?П4, А5?П5 (2.1).

Если хотя бы одно из данных условий не достигается, то ликвидность баланса в большей или меньшей мере отличается от абсолютной.

Определим показатели ликвидности согласно следующим формулам:

Кл1 = Оборотные средства/Краткосрочные обязательства (2.2).

Кл2 = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/Краткосрочные обязательства (2.3.).

Кл3 = Денежные средства/Краткосрочные обязательства (2.4.).

Полученные данные внесем в таблицу 2.2.

Таблица 2.2.

Анализ показателей ликвидности ОАО «Пневматика».

Показатель. | 31.12.06 г. | 31.12.08 г. | Нормативное значение. |

Коэффициент текущей ликвидности (К1). | 6,6. | 1,8−2. | |

Коэффициент быстрой ликвидности (К2). | 0,78. | 1,8. | 0,5−1. |

Коэффициент абсолютной ликвидности (К3). | 0,7. | 0,5. | 0,05−0,2. |

Значения ликвидности предприятия по всем группам значительно отличаются от рекомендуемых значений. Коэффициент текущей ликвидности в 2008 году равен 6,6, это указывает на то, что в 6,6 раз стоимостная оценка текущих активов превышает величину существующих на момент оценки краткосрочных финансовых обязательств. Таким образом, большая часть средств у предприятия находится в собственном капитале, что отрицательно влияет на развитие предприятия.

Коэффициент быстрой ликвидности в 2006 году соответствовал норме, а в 2008 году этот показатель стал равняться 1,8. Он показывает, что соотношение более ликвидной части текущих активов к величине текущих пассивов превышает нормативное значение.

Коэффициент абсолютной ликвидности также превышает нормативное значение, это указывает на то, что предприятие не обладает достаточным количеством денежных средств для покрытия долгов и текущего финансирования.

С учетом этого, ликвидность предприятия не может быть признана удовлетворительной. Ее значения оказывают отрицательное влияние на финансовое состояние предприятия. Это также свидетельствует о том, что у предприятия в распоряжении находится недостаточная величина оборотных активов для покрытия своих текущих обязательств. В случае если кредиторы предприятия ОАО «Пневматика» потребуют мгновенного и полного расчета по имеющимся обязательствам, руководство предприятия не сможет своевременно выполнить их требования. Это приведет к необходимости реализации остатков незавершенного производства и производственных запасов.

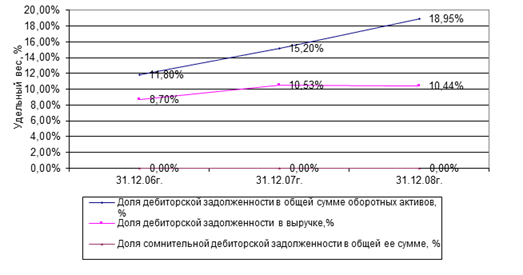

Политику управления дебиторской задолженностью (см. Приложение Б, таблица 1) на исследуемом предприятии можно признать не удовлетворительной. За анализируемый период сумма дебиторской задолженности увеличилась на 966 тыс.грн. или на 175,9%.

По состоянию на 31.12.2008 г. в составе данного вида оборотных активов появляется прочая текущая задолженность в сумме 378 тыс.грн. Увеличение суммы дебиторской задолженности стало основанием увеличения ее в общей сумме оборотных активов предприятия с 11,8% до 18,95% (рис. 2.6.).

Рис. 2.6. Динамика изменения доли сомнительной дебиторской задолженности

Таким образом, политика предприятия по управлению дебиторской задолженностью может быть признана не удовлетворительной. На дату баланса в ОАО «Пневматика» отсутствуют денежные средства, что не может быть оценено положительно. Это говорит о том, что у предприятия отсутствует страховой остаток денежных средств для выполнения срочных обязательств. Такая ситуация может привести к проблемам с осуществлением платежей по своим обязательствам.

3. Оценка финансовой устойчивости предприятия Оценка финансовой устойчивости предприятия может быть проведена по двум направлениям:

- — оценка оптимальности соотношения собственного и заемного капитала предприятия;

- — оценка финансовой устойчивости путем оценки финансирования материальных оборотных средств.

Расчет показателей финансовой устойчивости дает определить «нормальность» политики финансирования оборотных активов. Первый подход основывается на оценке структуры и соотношения отдельных статей источников финансирования активов предприятия. При оценке финансовой устойчивости посредством анализа структуры капитала оценивают такие показатели, как:

коэффициент финансовой автономии (независимости)(Кавт):

(2.5.).

коэффициент финансовой зависимости (КФЗ):

(2.6.).

коэффициент маневренности собственного капитала (Км):

(2.7.).

Полученные данные внесем в таблицу (см. таблицу 2.3.).

Таблица 2.3.

Анализ показателей капитализации (структуры источников финансирования активов) ОАО «Пневматика».

Показатели. | 31.12.06 г. | 31.12.08 г. | Изменение. | Нормативное значение. |

Коэффициент финансовой автономии. | 0,98. | 0,97. | — 0,01. | 0,5. |

Коэффициент финансовой зависимости. | 1,01. | 1,026. | 0,016. | |

Коэффициент финансового риска. | 0,005. | 0,005. | 1−0,5. | |

Собственные оборотные средства. | 9 829,5. | 10 028. | 198,5. | положительное значение. |

Коэффициент маневренности собственного капитала. | 0,15. | 0,14. | 0,01. | среднеотраслевые значения. |

Таким образом, по всем показателям финансовой устойчивости предприятия изменения практически не произошли: коэффициент финансовой автономии на протяжении анализируемого периода выше нормативного (рекомендуемого) значения на 0,5. Это свидетельствует о высокой финансовой устойчивости и низкой зависимости предприятия от внешних кредиторов.

Коэффициент финансовой зависимости ниже нормативного и указывает на то, что на каждые 1,026 гривен вложенных в активы, приходится 1 гривна собственных средств, и 0,026 гривны — заемных.

Коэффициент финансового риска ОАО «Пневматика» вырос до значения 0,005. Это говорит о том, что на 1 гривну собственного капитала предприятия приходится 0,005 грн. заемного. Рекомендуемое значение по данному показателю — 0,5. Критическое — 1. Как видно, значение финансового риска по исследуемому предприятию значительно ниже нормативного.

4. Оценка рентабельности деятельности предприятия Рентабельность — это показатель, характеризующий экономическую эффективность. Экономическая эффективность — это относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Для анализа эффективности ОАО «Пневматика» рассчитаем такие показатели эффективности, как рентабельность инвестиций (капитала); рентабельность продаж; рентабельность производства.

Изменение рентабельности (эффективности) деятельности предприятия имеет положительную динамику (см. таблицу 2.4.).

Таблица 2.4.

Оценка рентабельности деятельности ОАО «Пневматика».

Показатели рентабельности. | Ед. измерения. | 2006 г. | 2007 г. | 2008 г. | Изменение (2008/2006гг.). |

Чистая прибыль. | тыс. грн. | 127,4. | — 455. | — 327,6. | |

Совокупные активы предприятия. | тыс. грн. | 66 257,9. | 3028,1. | ||

Собственный капитал предприятия. | тыс. грн. | 65 329,8. | 2184,2. | ||

Чистый доход от реализации продукции. | тыс. грн. | 12 972,5. | 14 468. | 19 071. | 6098,5. |

Себестоимость продукции. | тыс. грн. | 12 438,5. | 13 910. | 18 886. | 6447,5. |

1. Рентабельность капитала: | |||||

1.1 Рентабельность совокупного капитала. | %. | 0,19%. | 0,07%. | — 0,66%. | — 0,85%. |

1.2 Рентабельность собственного капитала. | %. | 0,19%. | 0,07%. | — 0,66%. | — 0,85%. |

2. Рентабельность продаж (чистая рентабельность). | %. | 0,98%. | 0,32%. | — 2,3%. | — 3,28%. |

3. Рентабельность производственной деятельности. | %. | 1,02%. | 0,33%. | — 2,4. | — 3,42%. |

За 2006;2008гг. величина рентабельности совокупных активов уменьшилась на 0,85%, рентабельность собственного капитала на 0,85%. Оценка рентабельности показывает, что эффективность использования ресурсов, вложенных в предприятие ОАО «Пневматика» в течение исследуемого периода значительно снизилось.

Отрицательным моментом является тот факт, что значения рентабельности продаж и рентабельности производственной деятельности, исчисленные по чистой прибыли предприятия, остаются весьма низкими. Основной причиной этого является недостаточная величина чистой прибыли предприятия.

Таким образом, основным направлением деятельности предприятия является повышение эффективности финансово-хозяйственной деятельности за счет обеспечения условий для роста чистой прибыли. Такими условиями, по-нашему мнению, является активизация маркетинговой деятельности, которая должна быть направлена на выявление новых рынков сбыта для готовой продукции, которой в 2008 году на складах предприятия было на общую сумму 1832, тыс. гривен, или на создание новых или модернизацию старых товаров, которые помогут выйти предприятию из кризисного положения.