Снижение вероятности страховых рисков на примере автомобильного страхования в ОАО САК «Энергогарант»

Поэтому премии приравниваются к определенному уровню. В-третьих, именно на старые машины приходится большая доля страхового мошенничества, и, завышая тариф на старые автомобили, страховщик пытается отгородиться от мошенников. Конечно, это же отпугивает и добросовестных страхователей, но приходится делать выбор. Многие из нас интересовались страхованием автомобиля. При определении страховой премии… Читать ещё >

Снижение вероятности страховых рисков на примере автомобильного страхования в ОАО САК «Энергогарант» (реферат, курсовая, диплом, контрольная)

Уровень риска финансовых вложений в ОАО САК «Энергогарант»

Данный показатель был отменен для целей контроля за инвестиционной деятельностью ОАО САК «Энергогарант» и в настоящий момент контролируются только структура активов, покрывающих средства страховых рисков и их соотношение (то есть только диверсификация, так как даже при соблюдении Правил размещения СР часто не соблюдаются принципы возвратности и ликвидности). Однако, показатель уровня риска финансовых вложений является обязательным для определения финансовой устойчивости СК в целом и анализа активов ОАО САК «Энергогарант» в частности.

В настоящее время согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности, в бухгалтерской отчетности финансовые вложения в акции других организаций, котирующиеся на фондовой бирже, котировка которых регулярно публикуется, отражаются по рыночной стоимости, для чего формируется резерв под обесценение вложений в ценные бумаги. Однако, у ОАО САК «Энергогарант» помимо акций других организаций, котирующихся на бирже, имеется достаточно большое количество других типов финансовых вложений, которые в отчетности по правилам бухгалтерского учета отражаются по фактической стоимости приобретения и переоценке по рыночной стоимости не подлежат. В любом случае, активы страховщиков должны подлежать обязательному взвешиванию на риск потери стоимости, который учитывает средний риск по типам вложений и по эмитентам.

Рассмотрим статистику премий и выплат по автострахованию (каско) в ОАО САК «Энергогарант».

Таблица 7. — Портфель рисков по автомашинам в ОАО САК «Энергогарант»:

Страховая сумма, USD. | Количество полисов. | Страховая сумма. | Страховая премия, USD. | Количество убытков. | Сумма убытков, USD. | Убыточность, %. | ||||||

до 10. | 1 595.0. | 5 572 773.14. | 386 284.61. | 320.00. | 128 141.15. | 33.17. | ||||||

10−20. | 322.00. | 4 455 293.95. | 329 476.52. | 78.00. | 45 757.57. | 13.89. | 1 043 400.00. | 78 177.01. | 5.00. | 2 595.89. | 3.32. | |

50−60. | 16.00. | 846 665.20. | 59 117.41. | 2.00. | 1 990.66. | 3.37. | ||||||

60−80. | 7.00. | 505 580.00. | 46 254.00. | 2.00. | 68 908.50. | 148.98. | ||||||

80−100. | 3.00. | 258 995.00. | 27 581.00. | 7.00. | 13 983.43. | 50.70. | ||||||

100−120. | 3.00. | 344 000.00. | 29 017.00. | 1.00. | 95 946.90. | 330.66. | ||||||

120−150. | 0.00. | 0.00. | 0.00. | 0.00. | ; | 0.00. | ||||||

более 150. | 1.00. | 349 000.00. | 27 920.00. | 9.00. | 8 954.87. | 32.07. | ||||||

Итого: | 2 128.0. | 17 897 498.21. | 1 325 320.87. | 456.00. | 395 877.35. | 29.87. |

ОАО САК «Энергогарант» В зависимости от стоимости автомобиля (страховой суммы). Предположим, за 2006 г. ОАО САК «Энергогарант» застраховал 2128 автомобилей. Страховая сумма в целом составила 17,9 млн долл., как видно из таблицы 7.

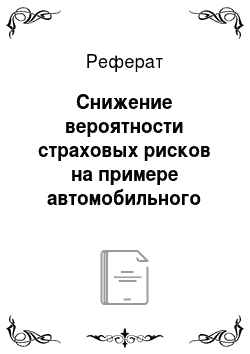

Для наглядности объединим сумму страховых премий и убытков страховой компании ОАО САК «Энергогарант».

Рисунок 6. — соотношение прибыли убытков в ОАО САК «Энергогарант»:

Из рисунка 6 можно сделать вывод, что сумма полученных страховых премий уменьшается обратно пропорционально стоимости автомобиля. На автомобили, страховая сумма которых составляет менее 10 тыс. долл., приходится самая большая доля премий, а именно 386 тыс. долл. за год, а количество полисов по этим автомобилям составляет 75% общего количества проданных полисов.

Выплаты по автомобилям, страховая сумма которых меньше 10 тыс. долл. составляют 32% в общей доле выплат, или в среднем 400 долл. за 1 страховой случай.

На втором месте автомобили стоимостью 100−120 тыс. USD, хотя за 2006 г. был зарегистрирован всего 1 страховой случай по машинам данной категории.

Это можно объяснить размером выплат, производимых в случаи наступления риска «Угон».

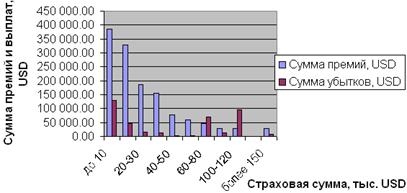

Теперь рассмотрим рисунок, определяющую сумму убытков в зависимости от страховой суммы в ОАО САК «Энергогарант».

Рисунок 7. — сумма страховых убытков в зависимость от страховой суммы в ОАО САК «Энергогарант»:

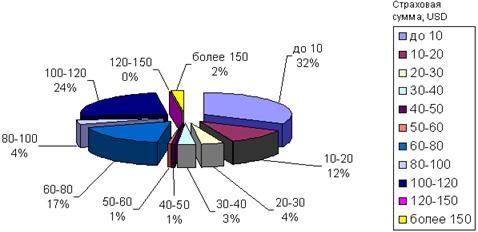

Рисунок 8. — сумма страховых премий в зависимость от страховой суммы в ОАО САК «Энергогарант»:

Что касается премий в ОАО САК «Энергогарант», то диаграмма 3 имеет некоторые сходства с диаграммой 2, поэтому можно сделать вывод, что страхование автомобилей стоимостью менее 10 тыс. долл. является самым популярным. На автомобили стоимостью 100−120 тыс. приходится лишь 2% страховой премии, собранной по автокаско в 2006 г. ОАО САК «Энергогарант».

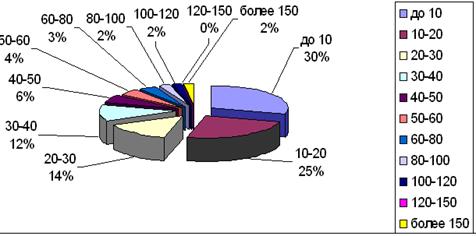

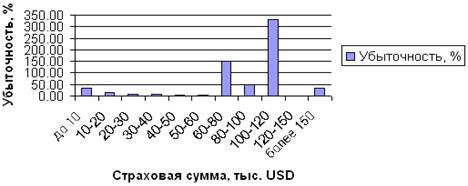

Для анализа динамики убыточности в ОАО САК «Энергогарант», рассмотрим диаграмму, показывающую убыточность по страхованию автомобилей в 2006 году.

Рисунок 9. — Убыточность по страхованию автомобилей в ОАО САК «Энергогарант»:

Итак, самая высокая убыточность в 2006 г. оказалась для автомобилей страховой стоимостью 100−120, а также 60−80 тыс. долл. Убытки по этим машинам составили 17% в общем размере убытков, а сбор премии — только 3% общего сбора. Но отказываться от страхования автомобилей той или иной категории стоимости нельзя, поэтому предлагается рассмотреть частоту наступления страховых событий, а также размер выплат по автомобилям в зависимости от параметров.

Изменение страхового тарифа в зависимости частоты наступления страховых событий и страховых выплат.

Вероятность наступления страхового события определяется апостерио, то есть исходя из прошлого опыта. В классической теории нетто — ставка, исчисляемая в процентах, является вероятностью наступления страхового события.

Как зависит наступление страхового события от тех или иных факторов?

Рассмотрим данную зависимость на примере автомобильного страхования — наиболее популярного вида страхования у населения.

Многие из нас интересовались страхованием автомобиля. При определении страховой премии агент обычно задает вопросы о марке, возрасте, пробеге автомобиля, количестве допущенных к управлению людей, их минимальном стаже. На основании полученной информации приступает к расчету страховой премии.

Хотя в большей степени при установлении страхового тарифа ОАО САК «Энергогарант» ориентируется на аналогичные тарифы у конкурентов, небольшие вариации в зависимости от перечисленной выше информации она может себе позволить.

Рассмотрим таблицу тарифов для отечественных автомобилей 1994;2006 года выпуска по риску «Ущерб». Наиболее выгодно для клиента застраховать от риска «Ущерб» новую машину:

Таблица 8. — Тарифы отечественных автомобилей 2000;2006 года выпуска по риску «Ущерб»:

Год выпуска. | Тариф по риску «Ущерб», %. | Разница с предыдущим годом, %. |

2004;2006. | 5,50. | ; |

7,00. | 1,50. | |

8,60. | 1,60. | |

10,30. | 1,70. | |

12,10. | 1,80. |

Из таблицы 8 видно, что премия дорожает, чем старше становится автомобиль. Это объясняется несколькими причинами. Во-первых, с возрастом может увеличиваться количество неисправностей, что отрицательно влияет на безопасную езду. Во-вторых, размер премии зависит от стоимости автомобиля, а стоимость запасных деталей обычно не зависит от возраста, а порой и наоборот: замена детали для редкого автомобиля иностранного производства может включать в себя стоимость индивидуального заказа в стране — изготовителе. Если не говорить о полной гибели автомобиля, а лишь о мелких повреждениях, то на 100 долларов в год разбить машину может почти каждый не зависимо от ее возраста, а вот на 400 — не все.

Поэтому премии приравниваются к определенному уровню. В-третьих, именно на старые машины приходится большая доля страхового мошенничества, и, завышая тариф на старые автомобили, страховщик пытается отгородиться от мошенников. Конечно, это же отпугивает и добросовестных страхователей, но приходится делать выбор.