Анализ доходов и расходов

Основная сумма доходов была заработана банком в результате кредитования юридических и физических лиц. Удельный вес средств, полученных в уплату за предоставленные ссуды: Показатели прибыльности работы банка представлены в таблице Показатели прибыльности. Предприятиям, составляет 92,2% от суммы процентных доходов и 91,1% от общей суммы доходов; К1=П/К (прибыльность капитала, показывает работу… Читать ещё >

Анализ доходов и расходов (реферат, курсовая, диплом, контрольная)

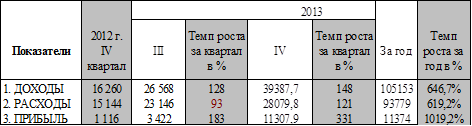

За 2013 год банком получен доход 105 153 млн. рублей, в том числе процентные доходы составляют 97,1%; соответственно прочие доходы — 2,9%. Почти 63% доходов было получено за III и IV кварталах.

Основная сумма доходов была заработана банком в результате кредитования юридических и физических лиц. Удельный вес средств, полученных в уплату за предоставленные ссуды:

- — предприятиям, составляет 92,2% от суммы процентных доходов и 91,1% от общей суммы доходов;

- — частным лицам — 3,8% и3,1% соответственно.

Расходы банка за 2013 год составили 93 779 млн. рублей, что больше в 2,2 раза чем на 1.07.12 года (42 553,2), из них процентные расходы составляют 59,89%. Наибольший удельный вес в процентных расходах приходится на уплаченные проценты по вкладам граждан — 72,7%. При этом доля денежных средств граждан составила 26,4%. Несоответствие между расходами на выплату процентов по вкладам и их долей в привлечённых ресурсах свидетельствует об их высокой стоимости. Средняя процентная ставка по фактически уплаченным процентам сложилась в размере 86% годовых, в том числе в IV квартале — 119%, в декабре — 145% годовых (отношение суммы средств по данной статье и процентных расходов по этой статье).

Операции с ценными бумагами увеличили расходы банка на 15 234 млн. рублей. Наиболее активно проводились эти операции во II квартале, что привело к значительным выплатам по ним в этом периоде — 5940,3 млн. рублей (38% от общих выплат по этой статье за год).

Динамика доходов и расходов в 2013 году.

Из таблицы видно, что в 2013 году превышение доходов над расходами составило 11 374 млн. рублей, в том числе, в IV квартале — 11 307 млн. рублей. То есть совокупная прибыль, полученная за 2013 год на 99,4% состоит из прибыли IV квартала. Темпы роста доходов опережали темпы роста расходов банка (646,7 и 619,2). При этом разрыв между ними составляет 27,5% за год и 27% в IV квартале. Это привело к увеличению прибыли банка — в 10 раз за 1996 год, в том числе в IV квартале — в 3,3 раза.

Показатели прибыльности работы банка представлены в таблице Показатели прибыльности.

Коэффициенты. | I квартал. | II квартал. | III квартал. | IV квартал. | Год. |

К1=П/К (прибыльность капитала, показывает работу банка с точки зрения пайщиков). | 5,4%. | — 58,3%. | 33,6%. | 34%. | 55,8%. |

К2=П/А (прибыльность активов). | 0,7%. | — 2,6%. | 1,5%. | 5,7%. | 7,0%. |

К3=А/К (достаточность капитала, «LEVERIGE»). | 8 р. | 22,8 р. | 21,7р. | 6р. | 10,3р. |

К4=Д/А (эффективность размещения, возможность создавать доход). | 15,8%. | 12,8%. | 12,0%. | 19,9%. | 65,2%. |

К5=П/Д=(Д-Р-Н)/Д (способность банка контролировать свои расходы). | 4,3%. | — 12,8%. | 12,9%. | 22,2%. | 8,3%. |

Наиболее высокие показатели прибыльности наблюдались в IV квартале; в среднем в 2 раза выше, чем в III квартале. Так, прибыльность капитала в IV квартале составила 34,0% (против 5,4% в I квартале и 33,6% в III квартале). Несмотря на высокую способность активов создавать доход (К4) 19,9% в IV квартале и 65,2% за год, прибыльность активов (К2) остаётся на относительно низком уровне — 5,7% и 7,0% соответственно, хотя и несколько выше, чем в предшествующем периоде. Средняя доходность всех активов (К4) является достаточно высокой и характеризуется определенной стабильностью на протяжении года несмотря на снижение ставки рефинансирования. Кроме того, средние процентные ставки по размещению ресурсов, имея тенденцию к снижению, меняются в незначительном диапазоне.