Расчеты векселями.

Организация и учёт безналичных расчетов в Российской Федерации, пути их совершенствования

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так, клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным. Для банка это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций… Читать ещё >

Расчеты векселями. Организация и учёт безналичных расчетов в Российской Федерации, пути их совершенствования (реферат, курсовая, диплом, контрольная)

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа — векселя, представляющего из себя ценную бумагу.

Вексель — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника оплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

В вексельном обращении могут участвовать как граждане РФ, так и юридические лица РФ. Векселя в бездокументарной форме запрещены.

Простой вексель — представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

Схема обращения простого векселя представлена на рис. 6.

Рис. 6. Схема обращения простого векселя: 1 — покупатель вручает вексель продавцу; 2 — продавец отгружает товар; 3 — продавец предъявляет вексель к оплате; 4 — покупатель оплачивает товар

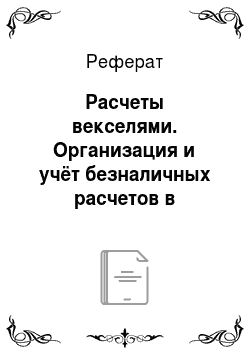

Переводной вексель — это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу. В отличие от простого, в переводном векселе участвуют не два, а, как минимум, три лица:

- — векселедатель (трассант), выдающий вексель;

- — плательщик (трассат), к которому обращен приказ произвести платеж по векселю;

- — векселедержатель (ремитент) — получатель платежа по векселю.

Схема расчетов с использованием переводного векселя представлена на рис. 7.

Рис. 7. Схема обращения переводного векселя: 1 — отправка покупателю товара и одновременно тратты; 2 — возврат акцептованного векселя векселедателю; 3 — направление акцептованного векселя получателю денег по переводному векселю; 4 — вексель направляется на оплату; 5 — оплата векселя с одновременным погашением векселя, о чем делается отметка на его обратной стороне

Переводной вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок. Акцепт отмечается в левой части лицевой стороны векселя и выражается словами «акцептован», «принят», «заплачу» и т. п. с обязательным проставлением подписи плательщика. Вексель является строго формальным документом. Он содержит перечень обязательных реквизитов. Отсутствие хотя бы одного из них лишает вексель юридической силы.

К обязательным вексельным реквизитам относятся:

- — вексельная метка, т. е. включение слова «вексель» не только в название, но и в сам текст документа;

- — место и время составления векселя (день, месяц и год составления);

- — обещание уплатить определенную денежную сумму;

- — указание денежной суммы цифрами и прописью (исправления не допускаются);

- — срок платежа;

- — место платежа;

- — наименование того, кому или приказу кого должен быть совершен платеж;

- — подпись векселедателя (проставляется им собственноручно рукописным путем).

Платеж по простому векселю либо по акцептованному плательщиком переводному векселю может быть дополнительно гарантирован посредством оформления аваля. Гарантом по оплате векселей в настоящее время выступает банк. При этом банк может гарантировать платеж, как за первоначального плательщика, так и за каждого другого обязанного по векселю лица. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя. Авалирование векселей повышает их надежность, способствует развитию вексельного обращения. Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи — индоссамента.

Передача векселя по индоссаменту означает передачу вместе с векселем другому лицу и права на получение им платежа по данному векселю. Векселедержатель на оборотной стороне векселя либо на добавочном листе (аллонже) пишет слова: платите приказу «или платите вместо меня (нас)» с указанием того, к кому переходит платеж. Эти надписи заверяются печатью векселедержателя. Лицо, передающее вексель по индоссаменту, называется индоссантом; лицо, получающее вексель по индоссаменту — индоссатом.

К индоссату переходят все права и обязательства по векселю. Закон предусматривает, что все зачеркнутые индоссаменты считаются ненаписанными и не имеют юридической силы. По векселю, оформленному передаточными надписями, все участвующие в нем лица несут солидарную ответственность за платежи. Возможность векселей расширяет границы их использования, превращает вексель из простого орудия оформления коммерческого кредита в кредитное орудие обращения, обслуживающее реализацию товаров и услуг. Все передаточные надписи на векселе, его акцепт или аваль оформляются в пределах установленного срока платежа. Срок платежа по векселю является обязательным реквизитом, и сто отсутствие делает вексель недействительным.

Вексельная форма расчетов предполагает обязательное участие в ее организации банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками, т. е. выполнение ими поручений векселедержателей по получению платежей по векселям в срок.

В Сбербанке РФ векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем припоручительной надписью на имя данного банка со словами: «для получения платежа» или «на инкассо». Инкассируя вексель, банк берет на себя ответственность по предъявлению векселя в срок плательщику и по получению причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения. В случае неоплаты вексель должен быть предъявлен к протесту. Протест векселя является публичным актом нотариальной конторы, которая официально фиксирует отказ от платежа по векселю. Протест векселя должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который вексель подлежит оплате. Банк, выполняющий поручение клиента по инкассированию векселей, несет ответственность за своевременное их опротестование. Вексель, не оплаченный в установленный срок, предъявляется нотариальной конторе с описью. Нотариальная контора в день принятия векселя к протесту предъявляет его плательщику с требованием о платеже. Если плательщик в установленный срок сделает платеж по векселю, то этот вексель возвращается плательщику с надписью о получении платежа. Если на требование нотариальной конторы произвести платеж по векселю плательщик отвечает отказом, то нотариусом составляется акт о протесте векселя в неплатеже. Одновременно он заносит в специальный реестр, который ведется в конторе, все данные по опротестованному векселю, а на лицевой стороне самого векселя ставит отметку о протесте (слово «опротестовано», дату, подпись, печать). После совершения процедуры протеста вексель через банк возвращается векселедержателю, который получает право на взыскание суммы платежа по векселю в судебном порядке. Причем, если на векселе были сделаны индоссаменты, то последний векселедержатель, который не получил платеж, может предъявить иск к любому индоссанту.

Для предъявления векселедержателем иска установлены сроки вексельной давности, которые различны в зависимости от характера ответственности каждого участника векселя: к акцептанту переводного векселя — три года, к векселедателю простого векселя или индоссанту переводного векселя — один год, для исковых требований индоссантов друг к другу — шесть месяцев.

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так, клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным. Для банка это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций на корреспондентском счете коммерческого банка сосредоточиваются значительные средства, которые он может пустить в свой оборот.

Расширению использования вексельной формы расчетов в хозяйственном обороте страны способствуют также такие вексельные операции банков, как учет векселей и выдача ссуд под залог векселей, связанные с краткосрочным кредитованием хозяйства. В современной отечественной банковской практике используется и банковский вексель.

Банковский вексель представляет собой одностороннее, ничем не обусловленное обязательство банка-эмитента векселя — об уплате обозначенному в нем лицу или его приказу определенной денежной суммы в установленный срок Банковские векселя могут приобретать юридические и физические лица, прежде всего, с целью извлечения дохода. Однако, в отличие от сертификатов, банковский вексель может быть использован его владельцем не только в качестве средства накопления, но и в качестве покупательного и платежного средства.

Держатель векселя может расплатиться им за товары и услуги, передавая вексель по индоссаменту новому векселедержателю, к которому по закону переходят все права по векселю. Вместе с тем индоссамент по банковскому векселю, как правило, предусматривает свободный переход прав по векселю между юридическими и физическими лицами. Индоссамент, в котором участвуют физические лица, заверяется органами государственного нотариата или банком.

В системе безналичных расчетов векселя замещают отсутствие реальных денег и имеют ряд преимуществ перед банковской ссудой.

Преимущества векселя в обращении:

- — векселя более мобильны, часть их стоимости может быть получена векселедержателем до срока погашения путем продажи или залога;

- — вексель — эффективное средство погашения взаимозадолженностей между предприятиями;

- — вексель как абстрактное долговое обязательство не связан с условиями сделки;

- — вексель в значительной степени удовлетворяет потребность хозяйственного оборота в ликвидных активах.

Проблемы использования векселей в России:

- — глубокие нарушения пропорциональности хозяйственного оборота, ограниченность реального коммерческого кредита (преобладает предоплата);

- — идеальный инструмент обслуживания «серого» и «черного» оборота (примерно 20% ВВП);

- — в случае массового характера неплатежей по причине нехватки или отсутствия у предприятий собственных оборотных средств замена «живых» денег;

- — сложность объективной оценки вексельной способности рождает эмиссию значительного количества необеспеченных векселей;

- — большая доля в обращении финансовых векселей, т. е. возникающих не из реальной потребности торгово-промышленного оборота, а из потребности мобилизации денежных ресурсов на финансовых рынках;

- — использование векселей в целях сокрытия прибыли от налогообложения, которое связано с несовершенством налогового законодательства и отнесением векселя к категории ценных бумаг.