Структура и содержание бухгалтерского баланса по международным стандартам

Отсутствие необходимой законодательной базы и системы мониторинга исполнения этого законодательства. Переход на МСФО нельзя рассматривать как единственную цель реформирования российской системы бухгалтерского учета. В действительности реформа должна быть гораздо глубже и заключаться в конструировании эффективной надстройки над новым типом экономических отношений в России. В итоге должна быть… Читать ещё >

Структура и содержание бухгалтерского баланса по международным стандартам (реферат, курсовая, диплом, контрольная)

В МСФО не содержится форм финансовой отчетности, обязательных к применению. Индивидуальные формы отчетности организации разрабатывают самостоятельно с учетом требований, предъявляемых стандартами.

Бухгалтерский баланс является основным отчетом в комплекте документов финансовой отчетности. Другие отчеты служат, по сути, расшифровкой к статьям бухгалтерского баланса. Тем не менее такие расшифровки являются настолько важными, что без них невозможно оценить финансовое положение организации, принять экономическое решение, оценить эффективность управления.

МСФО не предписывается конкретная форма баланса, но есть требования к порядку представления статей и раскрытию информации.

Названия линейных статей, приведенных в стандарте (IAS 1), не носят обязательного характера. Организации самостоятельно устанавливают названия статей, их порядок представления в отчетности, детализацию.

Информация, подлежащая представлению в бухгалтерском балансе, должна включать как минимум следующие линейные статьи.

Таблица 1 — Условные названия линейных статей, которые должны быть представлены в бухгалтерском балансе, если есть соответствующая информация.

1. Основные средства. | 11. Неконтролируемая доля участия в собственном капитале. |

2. Инвестиционная недвижимость. | 12. Собственный капитал и резервный капитал. |

3. Нематериальные активы. | 13. Кредиторская задолженность. |

4. Финансовые активы. | 14. Финансовые обязательства. |

5. Инвестиции в долевом участии. | 15. Резервы участии. |

6. Биологические активы. | 16. Текущие налоговые обязательства. |

7. Запасы. | 17. Отложенные налоговые обязательства и отложенные налоговые активы. |

8. Дебиторская задолженность. | 18. Обязательства по группам выбытия активов, предназначенных для продажи. |

9. Денежные средства и их эквиваленты. | |

10. Активы, предназначенные для продажи или выбытия. |

Таким образом, информация, представляемая субъектом непосредственно в самом бухгалтерском балансе, должна включать в себя, как минимум, агрегированные показатели следующих сумм:

- 1) денежные средства и эквиваленты денежных средств;

- 2) торговую и прочую дебиторскую задолженность;

- 3) финансовые активы

- 4) запасы;

- 5) основные средства;

- 6) нематериальные активы;

- 7) биологические активы;

- 8) инвестиции, учтенные по методу долевого участия;

- 9) итоговая сумма долгосрочных активов, классифицированных как предназначенные для продажи, и активов, включенных в группы на выбытие и классифицированных как предназначенные для продажи;

- 10) торговую и прочую кредиторскую задолженность;

- 11) финансовые обязательства;

- 12) обязательства и активы по текущим налогам;

- 13) отложенные налоговые обязательства и отложенные налоговые активы (эти активы надлежит всегда классифицировать как долгосрочные);

- 14) обязательства, включенные в группы на выбытие, классифицируемые как удерживаемые для продажи.

- 15) оценочные обязательства;

- 16) доля меньшинства, представленная отдельно от капитала акционеров материнской организации;

- 17) капитал, относимый на акционеров материнской организации.

Дополнительные статьи, заголовки и промежуточные суммы должны представляться непосредственно в самом бухгалтерском балансе тогда, когда такое представление уместно для понимания финансового положения субъекта.

В соответствии с характером деятельности, организация определяет, представлять или не представлять краткосрочные и долгосрочные активы и обязательства как отдельные классификации в самом балансе.

Классификация активов и обязательств на краткосрочные и долгосрочные позволяет раскрыть в балансе чистые активы, постоянно циркулирующие в качестве оборотного капитала, отдельно от тех, которые используются в долгосрочных операциях, а также выделить активы, которые предполагается реализовать в текущем операционном цикле, и обязательства, подлежащие погашению в течение этого же периода.

Если классификация не проводится, то активы и обязательства представляются свободно, в порядке их ликвидности.

Организация раскрывает суммы, погашение или возмещение которых ожидается более чем через двенадцать месяцев, по каждой статье активов и обязательств, объединяющей суммы, погашение или возмещение которых ожидается до или после двенадцати месяцев от даты баланса независимо от классификации активов и обязательств. Данная информация является полезной для оценки ликвидности и платежеспособности организации. Информация о сроках возмещения активов и погашения обязательств подлежит раскрытию согласно требованиям других стандартов, например, МСБУ (IAS) 32 «Финансовые инструменты: раскрытие и представление информации», в финансовой отчетности раскрываются сроки погашения финансовых активов и финансовых обязательств.

Оборотные активыэто активы, которые:

- * предполагается обратить в денежные средства, продать или израсходовать в течение 12 месяцев после даты баланса или нормального операционного цикла;

- * удерживаются в основном для целей торговли (например, долговые и долевые ценные бумаги, удерживаемые для торговли);

- * являются денежными средствами или эквивалентами денежных средств в соответствии с МСБУ (IAS) 7 «Отчеты о движении денежных средств», на которые не наложены ограничения по использованию в течение 12 месяцев после даты баланса.

Все другие активы классифицируются как долгосрочные.

Операционный цикл — это интервал времени между приобретением активов для производства и их конвертированием в денежные средства. Если обычный операционный цикл не может быть четко идентифицирован, предполагается, что он равен двенадцати месяцам.

Запасы и торговую дебиторскую задолженность, которые продаются, потребляются и реализуются как часть нормального операционного цикла, даже если их реализация не ожидается в течение двенадцати месяцев после даты баланса, классифицируются как оборотные активы. Если реализация рыночных ценных бумаг ожидается в течение двенадцати месяцев после даты баланса, то они также классифицируются как оборотные активы.

Краткосрочные обязательстваэто обязательства:

- — погашаемые в ходе обычного операционного цикла организации;

- — удерживаемые для торговых операций;

- — подлежащие исполнению в течение 12 месяцев после даты баланса;

- — для которых организация не имеет безоговорочных прав на отсрочку погашения сроком не менее 12 месяцев после даты баланса.

Все остальные обязательства классифицируются как долгосрочные.

Обязательства, которые подлежат погашению в течение 12 месяцев, классифицируются как краткосрочные, даже если:

- — первоначальный срок исполнения обязательства превышает 12 месяцев;

- — соглашение о рефинансировании обязательства или изменения графика платежей заключается после даты баланса и до утверждения финансовой отчетности к выпуску.

Однако, вышеуказанные обязательства классифицируются как долгосрочные, если предполагается их рефинансирование на долгосрочной основе. Данная информация раскрывается в примечаниях к балансу.

Некоторые краткосрочные обязательства, например кредиторская задолженность поставщикам и подрядчикам, начисленные расходы (например, по оплате труда или прочие операционные расходы), являются частью оборотного капитала, который используется в рамках обычного операционного цикла. Такие статьи классифицируются как краткосрочные обязательства даже в том случае, если они подлежат погашению в срок, превышающий двенадцать месяцев после даты баланса. Для классификации активов и обязательств применяется один и тот же обычный операционный цикл.

Примерами краткосрочных обязательств являются финансовые обязательства, удерживаемые для торговых операций, банковские овердрафты, а также краткосрочная составляющая долгосрочных финансовых обязательств, начисленные дивиденды, налоги на прибыль и прочая кредиторская задолженность.

Финансовые обязательства, обеспечивающие финансирование на долгосрочной основе (т.е. не являющиеся частью оборотного капитала), срок погашения которых не наступает в течение двенадцати месяцев после даты баланса, являются долгосрочными обязательствами.

В случае нарушения обязательства по договору долгосрочного займа, по которому задолженность подлежит оплате по требованию, то обязательство классифицируется как:

краткосрочное — если заемщик согласен после даты баланса и до того как финансовая отчетность была разрешена к публикации не требовать уплаты долга, долгосрочное — если заемщик до даты баланса согласился предоставить льготный период отсрочки, заканчивающийся не менее чем через 12 месяцев после даты баланса, в течение которого он не может требовать немедленного погашения задолженности, а организация восстановить обязательство.

Последовательность представления статей и формат их представления в бухгалтерском балансе.

- 1) отдельные статьи включаются, когда размер, характер и функция статьи или совокупности схожих статей таковы, что для понимания финансового положения субъекта уместно отдельное представление;

- 2) используемые названия и порядок расположения статей или объединение схожих статей могут изменяться в соответствии с характером деятельности субъекта и его операций, чтобы предоставить информацию, уместную для понимания финансового положения субъекта.

Суждение о том, представлять ли дополнительные статьи отдельно, основывается на оценке:

- 1) характера и ликвидности активов;

- 2) функции активов в рамках субъекта;

- 3) сумм, характера и распределения во времени обязательств.

Баланс может представляться в различных вариантах. Чаще всего баланс представлен в виде таблицы, в виде таблицы с примечаниями или в виде столбца. Выбранная компанией форма бухгалтерского баланса, названия линейных статей и порядок их отражения должны быть утверждены в учетной политике.

Таблица 3 — Пример баланса в виде столбца.

На 31.12.2__1. | Итого. | На 31.12.2__2. | Итого. |

Активы. | |||

Долгосрочные активы. | |||

Основные средства. | X. | X. | |

Нематериальные активы. | X. | X. | |

Финансовые инвестиции. | X. | X. | |

Инвестиции в ассоциированные компании. | X. | X. | |

Прочие долгосрочные активы. | X. | X. | |

Итого долгосрочных активов. | X. ; | X. ; | |

Краткосрочные активы. | |||

Запасы. | X. | X. | |

Дебиторская задолженность. | X. | X. | |

Авансы. | X. | X. | |

Денежные средства и их эквиваленты. | X. | X. | |

Итого краткосрочных активов. | X. ; | X. ; | |

Итого активов. | X.

| X.

| |

Капитал и обязательства. | |||

Капитал и резервы. | |||

Выпущенный капитал. | X. | X. | |

Резервы. | X. | X. | |

Прибыль/убыток. | X. | X. | |

Итого капитала. | X. ; | X. ; | |

Долгосрочные обязательства. | |||

Долгосрочные займы. | X. | X. | |

Отложенные налоги. | X. | X. | |

Пенсионные обязательства. | X. | X. | |

Итого долгосрочных обязательств. | X. ; | X. ; | |

Краткосрочные обязательства. | |||

Кредиторская задолженность. | X. | X. | |

Краткосрочные займы. | X. | X. | |

Резерв по гарантиям. | X. | X. | |

Итого краткосрочных обязательств. | X. ; | X. ; | |

Итого: капитал и обязательства. | X.

| X.

|

В приведенном формате бухгалтерского баланса использованы следующие приемы:

- — названия разделов выделены полужирным шрифтом и отцентрованы;

- — названия статей в разделах отцентрованы по левому краю;

- — суммы промежуточных значений по разделам выделены полужирным шрифтом с подчеркиванием;

- — итоговые суммы (валюта баланса) выделены жирным шрифтом с двойным подчеркиванием;

- — все числовые показатели набраны моноширинным шрифтом, что обеспечивает их сопоставимость (цифра под цифрой).

Разработанный организацией формат бухгалтерского баланса, названия разделов, линейных статей, порядок их детализации и отражения должны быть утверждены в учетной политике.

Для российской учетной практики характерны определенные трудности, с которыми сталкиваются организации в ходе применения МСФО. Это:

- 1) проблема регулирования;

- 2) проблема технической базы учета и уровня квалификации бухгалтерского персонала;

- 3) проблема организации подготовки и переподготовки бухгалтерских кадров, без эффективного решения которой переход к МСФО будет невозможным;

- 4) различия в принципах ведения бухгалтерского учета;

- 5) отсутствие четкого разделения учета на бухгалтерский, управленческий и налоговый;

- 6) отсутствие необходимой законодательной базы и системы мониторинга исполнения этого законодательства. Переход на МСФО нельзя рассматривать как единственную цель реформирования российской системы бухгалтерского учета. В действительности реформа должна быть гораздо глубже и заключаться в конструировании эффективной надстройки над новым типом экономических отношений в России. В итоге должна быть создана информационная среда, обеспечивающая заинтересованность субъектов хозяйствования в формировании полной и объективной информации о финансовом положении и финансовых результатах деятельности.

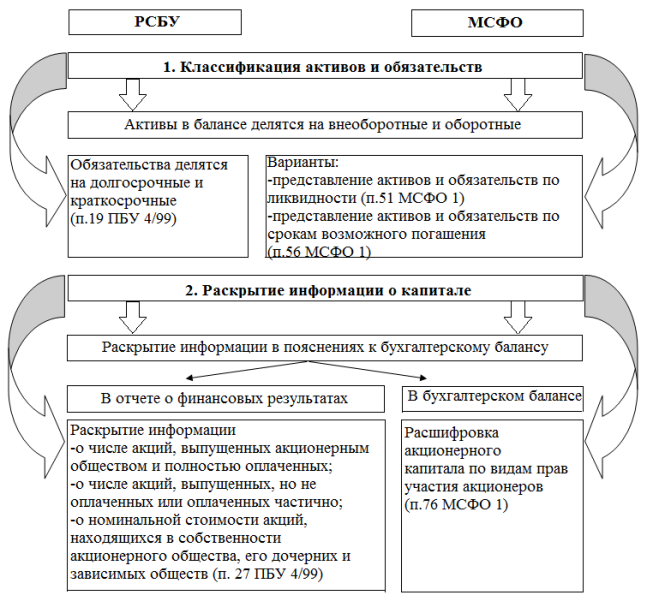

Выполним сравнительный анализ структуры и состава баланса по требованиям российских стандартов бухгалтерского учета (РСБУ) и МСФО (рис. 1).

Рисунок 1 — Показатели и структура бухгалтерского баланса по РСБУ и МСФО.

На основании рис. 1 выделим следующие важные различия между составлением отчетности по международным и российским учетным стандартам:

российские стандарты не регламентируют представления активов и обязательств в порядке убывания ликвидности;

международные стандарты предусматривают группировку активов и обязательств компаний — как долгосрочных, так и краткосрочных — с учетом внутреннего ранжирования их по степени ликвидности;

согласно МСФО 1, в финансовой отчетности подлежит раскрытию информация, не предусмотренная РСБУ: существующие права, преференции и ограничения в отношении каждого типа акций; описание экономической сущности и назначение каждого вида созданного резерва в составе капитала организации.