Анализ конкурентной позиции банка ОАО Банк ВТБ

Прогнозируемый рост стоимости заимствований на международных финансовых рынках вследствие возможного перехода ФРС от «стимулирующему» к «нейтральному» или «агрессивному» уровню процентных ставок. Соответственно, вероятно увеличение стоимости фондирования, повышение доходностей US Treasuries, которое лишь частично будет компенсироваться более низкими спредами российских суверенных долговых… Читать ещё >

Анализ конкурентной позиции банка ОАО Банк ВТБ (реферат, курсовая, диплом, контрольная)

Для анализа конкурентной позиции банка проведем SWOT-анализ.

Сначала остановимся на внутренних конкурентных факторах. Начнем с сильных сторон (преимуществ) ОАО банк ВТБ как корпоративной структуры.

Сильные стороны:

ОАО банк ВТБ сегодня — системообразующий российский банк, построивший международную финансовую группу. Группа ВТБ обладает уникальной для российских банков международной сетью, которая насчитывает более 30 банков и финансовых компаний более чем в 20 странах мира. ОАО Банк ВТБ предоставляет своим клиентам комплексное обслуживание в странах СНГ, Европы, Азии и Африки.

На российском банковском рынке группа ОАО банк ВТБ занимает второе место по всем основным показателям.

Таблица 1 — Активы ведущих банков [29].

Место. | Банк. | Город. | Активы, млн.руб. | Доля валютных активов, %. | Прибыль, млн.руб. |

Сбербанк России. | Москва. | 13 689 887. | 18,8%. | 374 806. | |

ВТБ. | Санкт-Петербург. | 4 425 972. | 32,6%. | 15 514. | |

Газпромбанк. | Москва. | 2 840 870. | 35,0%. | 47 173. | |

Россельхозбанк. | Москва. | 1 631 412. | 20,7%. | 2 467. | |

Банк Москвы. | Москва. | 1 510 940. | 21,2%. | 7 226. | |

ВТБ 24. | Москва. | 1 480 700. | 23,8%. | 36 893. | |

Альфа-банк. | Москва. | 1 220 494. | 30,3%. | 24 812. | |

Юникредит банк. | Москва. | 821 029. | 47,3%. | 19 509. | |

Росбанк. | Москва. | 688 341. | 25,6%. | 10 750. | |

Промсвязьбанк. | Москва. | 656 317. | 31,9%. | 10 412. |

Таблица 2 — Активы ведущих банков [29].

Место. | Банк. | Город. | Место по активам. | Капитал, млн.руб. | Изм. за месяц. | Изм. с начала года. | Капитал / Активы, %. |

Сбербанк России. | Москва. | 1 587 546. | 2,2%. | 21,3%. | 11,6%. | ||

ВТБ. | Санкт-Петербург. | 633 660. | 0,2%. | 1,2%. | 14,3%. | ||

Газпромбанк. | Москва. | 280 209. | 1,2%. | 67,7%. | 9,9%. | ||

Россельхозбанк. | Москва. | 161 815. | 0,4%. | — 0,5%. | 10,7%. | ||

Банк Москвы. | Москва. | 140 440. | 0,2%. | — 10,7%. | 8,6%. | ||

ВТБ 24. | Москва. | 122 604. | 2,0%. | 21,3%. | 8,3%. | ||

Альфа-банк. | Москва. | 108 613. | 12,0%. | 23,8%. | 13,2%. | ||

Юникредит банк. | Москва. | 107 917. | 1,5%. | 21,2%. | 8,8%. | ||

Росбанк. | Москва. | 99 198. | 1,2%. | 13,1%. | 14,4%. | ||

Промсвязьбанк. | Москва. | 84 874. | 4,5%. | 8,4%. | 13,3%. |

Таблица 3 — Кредитование предприятий [29].

Место. | Банк. | Город. | Место по активам. | Кредиты предприятиям, млн.руб. | Доля валютных, %. | Доля просрочки, %. |

Сбербанк России. | Москва. | 6 926 521. | 21,4%. | 3,3%. | ||

ВТБ. | Санкт-Петербург. | 1 819 835. | 21,2%. | 5,6%. | ||

Газпромбанк. | Москва. | 1 629 105. | 33,8%. | 0,4%. | ||

Россельхозбанк. | Москва. | 772 144. | 4,5%. | 11,7%. | ||

Альфа-банк. | Москва. | 716 871. | 33,1%. | 1,8%. | ||

Юникредит банк. | Москва. | 381 634. | 51,6%. | 2,1%. | ||

Промсвязьбанк. | Москва. | 351 271. | 41,7%. | 3,9%. | ||

Банк Москвы. | Москва. | 324 964. | 17,5%. | 41,6%. | ||

Номос-банк. | Москва. | 304 457. | 30,1%. | 3,2%. | ||

Транскредитбанк. | Москва. | 280 095. | 13,3%. | 1,1%. |

- 1. «Раскрученность» бренда ОАО банк ВТБ как крупнейшего банка страны, высокое доверие со стороны клиентов

- 2. Эффективный менеджмент который в 2010 году обеспечил прибыль в размере 35 млрд. рублей.

- 3. Был значительно расширен спектр предложений продуктов для корпоративных клиентов, оптимизирована система ценообразования по всей линейке продуктов, усовершенствована кредитная процедура.

- 4. Усовершенствована модель обслуживания различных клиентских сегментов, внедрены новые инструменты продаж.

- 5. ОАО банк ВТБ «голубая фишка» на российском фондовом рынке, относящаяся к банковскому сектору.

- 6. В рамках создания единого корпоративно-инвестиционного бизнеса ОАО банк ВТБ провел серьезную реструктуризацию корпоративного блока, направленную на дальнейшее укрепление позиций на рынке за счет более тесной интеграции коммерческого и инвестиционного сегментов Группы и совершенствования модели обслуживания клиентов. В Банке были созданы Кредитный департамент, а также Дирекция по сопровождению корпоративного бизнеса. Кредитный департамент представляет собой единое кредитное подразделение, ориентированное на развитие инфраструктуры корпоративного бизнеса банка ОАО банк ВТБ и повышение качества обслуживания клиентов. В сферу ответственности Дирекции по сопровождению корпоративного бизнеса входит работа с проблемной задолженностью Банка и минимизация возможных потерь. [29]

- 7. ОАО Банк ВТБ в 2010 году возглавил международные рейтинги (Bloomberg, Dealogic, Thomson Reuters) в ключевых сегментах российского рынка инвестиционно-банковских услуг. Инвестиционный бизнес Группы занял 1-е место в рейтинге организаторов сделок на рынке долгового и акционерного капитала. В целом за период 2008;2010 годов ВТБ Капитал принял участие в 130 сделках на рынке долгового и акционерного капитала, что позволило привлечь в российскую экономику инвестиции на сумму более 55 млрд. долларов США.

- 8. По итогам 2010 года ОАО Банк ВТБ вышел на первое место среди организаторов выпусков облигаций и еврооблигаций на рынках как России, так и СНГ в целом.

- 9. Заметными событиями стали выпуски еврооблигаций банка ВТБ в сингапурских долларах и китайских юанях, суверенных еврооблигаций Украины, а также еврооблигаций ОАО «РЖД». Транзакция по размещению еврооблигаций банка ВТБ в офшорных юанях была признана сделкой года журналом Euromoney (в Центральной и Восточной Европе) и журналом Alpha Southeast Asia (в номинации «Лучшая сделка по размещению высокодоходных облигаций в Юго-Восточной Азии»). В 2010 году ОАО Банк ВТБ принял участие в 13 сделках слияния и поглощения на общую сумму 27,4 млрд. долларов США. [23]

- 10. Ядром розничного бизнеса Группы ВТБ является банк ВТБ24 — крупнейший банк России по обслуживанию физических лиц и компаний малого бизнеса. Опыт и технологии ВТБ24 успешно применяются в сфере развития розничного бизнеса за пределами России. Банки группы ВТБ в странах СНГ (Украина, Армения, Азербайджан, Казахстан и Беларусь) и Грузии обслуживали на конец года 428 тыс. физических лиц.

- 11. Число активных розничных клиентов ОАО банк ВТБ на территории России составило по итогам отчетного периода 7,3 млн. человек. Число предприятий малого бизнеса, являющихся активными клиентами ОАО банк ВТБ на конец отчетного периода, составило 115 тыс.

- 12. Поставлена задача достичь к 2013 году 15%-ной рентабельности по основным направлениям бизнеса. В рамках принятой стратегии первые шаги были предприняты уже в 2010 году, что во многом способствовало улучшению финансовых показателей по итогам прошедшего года. [23]

С сильными сторонами все понятно. Теперь выделим слабости (недостатки). Их на самом деле не так много, учитывая квазигосударственный и универсальный характер банка. Но они все же есть.

Слабые стороны:

- 1. Относительно высокая стоимость фондирования по сравнению с западными конкурентами, связанная с преобладанием наиболее «дорогих» срочных частных вкладов в структуре пассивов банка.

- 2. Относительно высокий уровень операционных расходов (в 2010 г. отношение операционные расходы / активы составили примерно 6,5% при среднем уровне для крупнейших восточноевропейских банков 3,5−4%).

- 3. Низкая рентабельность инвестиций в рублевые гособлигации, имеющие отрицательную реальную доходность. Так, доходность к погашению наиболее «длинных» ОФЗ не превышает сейчас 7,5% годовых при инфляции в 2010 году на уровне 8,8%[29]

После того, как мы определились с внутренними (эндогенными) факторами, перейдем к внешним (экзогенным). Как и в случае с внутренними, начнем с положительных.

Благоприятные внешние факторы:

- 1. Укрепление курса рубля. Посткризисный период в мировой экономике сопровождается увеличением спроса и ростом цен на нефть. Это положительным образом отражается на российской экономике, и в первую очередь на курсе национальной валюты. Реальный эффективный курс рубля в 2010 г. укрепился на 7,1%. В нынешнем году ожидается продолжение его укрепления на 7−8%. Рост курса рубля — позитивный фактор для ОАО банк ВТБ, как крупнейшего инвестора в рублевые активы (в частности, в рублевые гособлигации).

- 2. Рост реальных доходов населения. По данным Росстата, в 2010 году реальные располагаемые доходы населения увеличились на 4%, в 2011 году ожидается рост на 3−5%. Соответственно, будут увеличиваться сбережения населения, в том числе вклады физических лиц в банк ВТБ-24.

- 3. Ожидаемый рост рынка кредитования населения, в том числе потребительского и ипотечного. Наиболее вероятно сохранение лидирующей доли Сбербанка на этом рынке на фоне довольно низких ставок по кредитам по сравнению с конкурентами (за счет более дешевого фондирования).

- 4. Поддержка государства. Владельцем контрольного пакета (свыше 50%) акций ОАО банк ВТБ по-прежнему является государство. Этот фактор, а также высокая социальная значимость стабильности 2-го крупнейшего банка страны, придает ОАО банк ВТБ статус «безопасной гавани», особенно в периоды экономических и финансовых кризисов.

- 5. Ожидаемое повышения инвестиционного рейтинга России крупнейшими международными рейтинговых агентствами. Это является безусловным позитивом для Сбербанка, крупнейшего институционального инвестора в российские рублевые и валютные гособлигации.

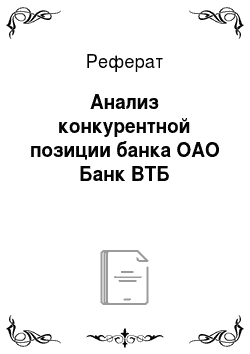

![Рост активов ОАО банк ВТБ [23].](/img/s/9/40/1883740_1.png)

Рисунок 1 — Рост активов ОАО банк ВТБ [23].

![Динамика чистой прибыли ОАО банк ВТБ [23].](/img/s/9/40/1883740_2.png)

Рисунок 2 — Динамика чистой прибыли ОАО банк ВТБ [23].

И, наконец, рассмотрим негативные внешние факторы.

Неблагоприятные внешние факторы:

- 1. Присоединение России к ВТО должно привести к дальнейшей либерализации рынка финансовых услуг, в частности, к снижению барьеров для прихода иностранных банков на российский рынок. Крупные зарубежные банки, которые в настоящее время представлены своими «дочками», могут стать прямыми конкурентами для ОАО банк ВТБ, поскольку позиционируются в том же сегменте рынка банковских услуг (наиболее консервативные и надежные финансовые институты, специализирующиеся на обслуживании населения). Вместе с тем, для создания сопоставимой со ОАО банк ВТБ инфраструктуры иностранным банкам потребуются значительные инвестиции и время.

- 2. Прогнозируемый рост стоимости заимствований на международных финансовых рынках вследствие возможного перехода ФРС от «стимулирующему» к «нейтральному» или «агрессивному» уровню процентных ставок. Соответственно, вероятно увеличение стоимости фондирования, повышение доходностей US Treasuries, которое лишь частично будет компенсироваться более низкими спредами российских суверенных долговых обязательств к американским казначейским облигациям.

На основе анализа соотношения внутренних и внешних факторов можно определить примерную конкурентоспособность компании. То есть выявить существует ли потенциал роста или снижения конкурентоспособности.