Обзор литературы.

Модель стоимости процесса

Приведенные примеры управления достаточно абстрактны. Их цель состоит в том, чтобы показать, что стоимость может возникать в любом процессе предприятия и доставляться в основные процессы в виде дополнительной стоимости управления. При этом доставка стоимости может осуществляться или непосредственно с выхода какого-либо процесса или через другие обеспечивающие или управляющие процессы. 5… Читать ещё >

Обзор литературы. Модель стоимости процесса (реферат, курсовая, диплом, контрольная)

Развитие методологий оценки стоимости деятельности предприятия

Традиционная система учета затрат на предприятии не оперирует процессами и их взаимодействиями. Объектами учета затрат являются ресурсы, приобретаемые предприятием для своей деятельности: затраты на труд, амортизация оборудования, основных фондов, стоимость сырья и материалов, административные расходы и т. п. Такая система учета затрат позволяет эффективно учитывать затраты в рамках простых причинно-следственных связей.

Между ресурсами, которые используются в качестве механизмов и управлений, причинно-следственные связи имеют более сложную природу. Из-за этого в традиционной системе учета затрат невозможно прямым способом определить, каким образом стоимость управленческого персонала переносится в стоимость конечной продукции. Мы знаем, что без управления предприятие не может работать, но мы не видим, как именно управление превращается в конечный результат.

В рамках метода ФСА стоимость ресурсов учитываются по месту их использования в рамках сети процессов.

Стоимость процесса.

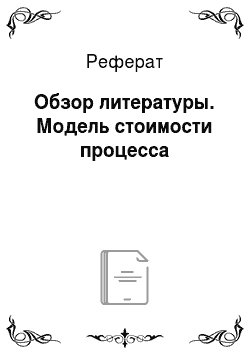

Для того, чтобы представить процедуру определения стоимости процесса, рассмотрим упрощенный процесс. Он представлен на следующем рисунке. 6].

Рис. 1.1. Схематическая модель процесса

Приведенная на рис. 1 модель процесса включает последовательность из двух функций. Результат выполнения каждой функции в рамках процесса определяется тем, какое сырье используется (вход), каким инструментом это сырье обрабатывается (механизм) и по каким правилам (управление). Все перечисленные отношения представлены на функциональной модели.

Рассмотрим, что происходит со стоимостью. На вход процесса подается сырье со своей заранее известной стоимостью. На выходе процесса появляется продукт, который является результатом преобразования сырья. При этом стоимость продукта на выходе каждой функции процесса всегда больше стоимости сырья на входе. Добавление стоимости происходит за счет того, что часть стоимости механизма и часть стоимости управления переносится на сырье в процессе его обработки (преобразования). Функции процесса поглощают стоимость механизма и управления и переносят ее на продукт. Таким образом, стоимость процесса определяется как сумма стоимостей механизмов и управлений этого процесса.

В рамках процесса мы имеем дело с тремя стоимостями: стоимостью сырья на входе процесса, стоимостью процесса и стоимостью продукта на выходе процесса. Последняя стоимость также называется себестоимостью. При этом стоимость продукта связана со стоимостью функции следующим соотношением При этом, стоимость процесса есть суммарная стоимость функций, из которых состоит этот процесс.

где N — количество функций в процессе. 4].

Соответственно, стоимость функции есть сумма стоимостей механизма и управления Стоимость механизма Как уже отмечалось выше, в качестве механизма может использоваться как готовый ресурс, так и производный. Производный ресурс есть результат выполнения какого-то обеспечивающего процесса. Тип ресурса имеет значение при определении его стоимости.

Стоимость механизма — это стоимость потребляемого ресурса.

В том случае, когда речь идет о готовом ресурсе, его стоимость нам известна. Как правило, в системе учета затрат предприятия учитывается стоимость ресурса, потребляемого предприятием в целом за отчетный период времени. Так, стоимость ресурса учитывается в виде, стоимость расходования основных фондов учитывается в виде. При этом в системе учета затрат не учитывается стоимость ресурса, потребляемого отдельным процессом или функцией.

Стоимость механизма, для которого используется готовый ресурс, определяется путем распределения общей стоимости ресурса между процессами и функциями. В основе такого распределения лежит понятие (носитель затрат, или в английском языке — cost driver). Носитель затрат — это фактор, определяющий количество ресурсов, потребляемых процессом или функцией. Посредством носителя затрат устанавливается причинно-следственная и количественная взаимосвязь между ресурсом и функциями и процессами, в которых он используется (расходуется).

В случае, когда механизмом является производный ресурс, его стоимость равна стоимости процесса, в рамках которого этот ресурс производился (обрабатывался). По сути, такой ресурс является внутренним продуктом предприятия. Для механизма, в котором используется производный ресурс, стоимость механизма будет определяться через себестоимость ресурса в рамках процесса-поставщика.

Стоимость управления Управление также является ресурсом, который предприятие приобретает, производит и использует в своей деятельности.

Управление так же, как и механизм, может являться простым или производным ресурсом.

В этом случае, когда для управления используется простой ресурс, его стоимость заранее известна и основная проблема возникает при распределении этой стоимости по конкретным процессам и функциям.

В случае, если предприятие занимается самостоятельной разработкой проектной документации, то очень важно правильно выстроить всю цепочку взаимосвязанных процессов.

Приведенные примеры управления достаточно абстрактны. Их цель состоит в том, чтобы показать, что стоимость может возникать в любом процессе предприятия и доставляться в основные процессы в виде дополнительной стоимости управления. При этом доставка стоимости может осуществляться или непосредственно с выхода какого-либо процесса или через другие обеспечивающие или управляющие процессы. 5].