Удержания из заработной платы

В отношении исчисления и уплаты индивидуального подоходного налога в 2008 году изменений не произошло. Действует фиксированная ставка налога на все виды доходов в размере 10%, за исключением дивидендов, которые у физических лиц облагаются по ставке 5%. При исчислении индивидуального подоходного налога из начисленного дохода должны исключаться выплаты, указанные в перечне статьи 144 Налогового… Читать ещё >

Удержания из заработной платы (реферат, курсовая, диплом, контрольная)

В соответствии с действующим законодательством работодатели удерживают из заработной платы работников: обязательные пенсионные взносы в накопительные пенсионные фонды, индивидуальный подоходный налог, суммы по исполнительным листам, а также производят различные виды удержаний по письменному заявлению работников, либо по инициативе самого работодателя, без согласия работника: для возмещения неизрасходованного аванса, выданного в счет зарплатой платы (для возврата излишне выплаченных сумм); при увольнении работника по его вине неотработанные им дни полученного отпуска.

Заработная плата, а также любые другие доходы работников, выплачиваемые работодателем в денежной или натуральной форме, включая доходы, предоставленные работодателем в виде материальных, социальных благ или иной материальной выгоды подлежат налогообложению индивидуальным подоходным налогом.

В отношении исчисления и уплаты индивидуального подоходного налога в 2008 году изменений не произошло. Действует фиксированная ставка налога на все виды доходов в размере 10%, за исключением дивидендов, которые у физических лиц облагаются по ставке 5%. При исчислении индивидуального подоходного налога из начисленного дохода должны исключаться выплаты, указанные в перечне статьи 144 Налогового кодекса. Кроме того, для работников предусмотрены налоговые вычеты в соответствии со статьей 152 Налогового кодекса, которые могут быть предоставлены один раз в месяц, в котором начислен доход, одним работодателем и только по заявлению работника (таблица 2).

Таблица 2. Ставки индивидуального подоходного налога, исчисляемого с доходов физических лиц.

№ п/п. | Вид дохода, полученного физическим лицом. | Ставки индивидуального подоходного налога (ст. 145 налогового кодекса). | ||

2006 г. | 2007 г. | 2008 г. | ||

1. | Облагаемый доход (кроме видов, указанных в данной таблице за № 2,3,4. | По прогрессивной шкале (по таблице). | По фиксированной ставке — 10%. | По фиксированной ставке — 10%. |

2. | Вознаграждения. | 15%. | 10%. | 10%. |

3. | Выигрыши. | 15%. | 10%. | 10%. |

4. | Дивиденды. | 15%. | 5%. | 5%. |

Исчисление индивидуального подоходного налога производятся ежемесячно, и уплачивается до 20 — го числа месяца, следующего за месяцем выплаты дохода. Если доход только начислен, но невыплачен, обязательств у физического лица по уплате индивидуального подоходного налога в бюджет не возникает.

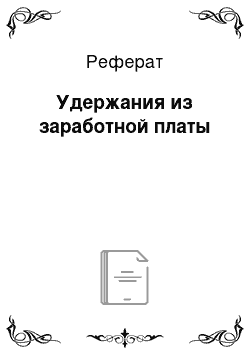

- · Доходы, облагаемые у источника выплат (ст. 146 Налогового кодекса);

- · Доходы, не облагаемые у источника выплаты (ст. 163 Налогового кодекса);

При определении дохода облагаемого «у источника» выплаты за каждый месяц в течение календарного года вычету подлежат:

- 1. сумма в размере минимальной заработной платы установленной на соответствующий месяц начисления дохода;

- 2. обязательные пенсионные взносы в НПФ установленным законодательством;

- 3. добровольные пенсионные взносы, вносимые в свою пользу;

- 4. страховые взносы, вносимые в свою пользу физическим лицом по договорам накопительного страхования и заработной платы;

- 5. суммы, направленные на погашение по жилищным займам полученных физическим лицом в жилищных, строительных, сберегательных банках.

По доходам, входящим в группу облагаемых у источника выплаты, ответственность за правильность и своевременность уплаты индивидуального подоходного налога в бюджет несут налоговые агенты — хозяйствующие субъекты, выплачивающие эти доходы.

В соответствии с подпунктом 20 пункта 1 статьи 10 Налогового кодекса налоговый агент — индивидуальный предприниматель, частный нотариус, адвокат, юридическое лицо, в том числе нерезидент, осуществляющий деятельность в Республики Казахстан через постоянное учреждение, филиал, представительство, на которых в соответствии с настоящим кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты (схема 1).

Схема 1. Объекты обложения индивидуальным подоходным налогом Налоговые агенты осуществляют перечисления налога по выплаченным доходам до 20 — го числа месяца, следующего за месяцем выплаты, по месту своего нахождения, если иное не предусмотрено вышеуказанной статье Налогового кодекса.

Согласно пункту 2 — 1 статьи 147 Налогового кодекса, налоговые агенты осуществляют уплату налога по структурным подразделениям в соответствующие бюджеты по месту их нахождения.

Пунктом 1 статьи 148 Налогового кодекса определено, что расчет по индивидуальному подоходному налогу представляется налоговыми агентами в налоговые органы по месту уплаты налога не позднее 20 — го числа месяца, следующего за отчетным кварталом.

К доходу работника, облагаемому у источника выплаты, относятся любые доходы, выплачиваемые работодателями в денежной или натуральной форме, включая доходы, предоставляемыми в виде материальных, социальных благ или иной материальной выгоды, независимо от источника выплаты.

Исчисление производится с доходов работника, за исключением доходов, не подлежащих обложению в соответствии со статьей 144 Налогового кодекса и уменьшенных на сумму налоговых вычетов, предусмотренных статьей 152 Налогового кодекса, где ИПН — индивидуальный подоходный налог, ОПВ — обязательные пенсионные взносы (не более 10% от 75 минимальных заработных плат), ДПВ — добровольно пенсионные взносы, min ЗП — минимальная заработная плата (если отработано не менее половины месяца), вознаграждения по кредиту — суммы, направленные на погашение вознаграждения по займам, полученным в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан; страховые премии по договорам накопительного страхования — страховые премии, вносимые в свою пользу физическим лицом по договорам накопительного страхования (схема 2).

Схема 2. Расчет удержания пенсионных взносов, индивидуального подоходного налога и заработной платы Согласно разъясненным данным Налогового кодекса Министерства финансов Республики Казахстан от 24 марта 2006 г. № НК — УМ — 3 — 22/2495, для применения данного вычета необходимо соблюдение следующих условий:

- 1. вычеты производится у одного работодателя.

- 2. вычеты производится по суммам страховых премий, удержанным и перечисленным работодателями в страховую организацию по договорам накопительного страхования с физическими лицами.

- 3. на вычеты относятся суммы страховых премий, начисленные за этот месяц в пределах начисленного дохода. При этом разница при превышении сумм страховых премий, подлежащим отнесению на вычеты, над начисленным в данном месяце доходом на следующий месяц не переносится.

- 4. общая сумма налоговых вычетов не должна превышать начисленного работодателем доход за этот месяц.

Право на вычет предоставляется налогоплательщику по доходам, получаемым работодателя, на основании поданного заявления и договора накопительного страхования.

Рассмотрим пример расчета удержаний с доходов работника Оклад работника — 15 000 тенге.

Экологические выплаты — 1,5 МРП — 1 752 тенге (1 168×1,5).

Начисленная сумма 16 752 (15 000 + 1 752).

Расчет удержаний с дохода работника с 1 января 2008 года:

Обязательные пенсионные взносы — 1 675 тенге.

(16 752×10%).

Индивидуальный подоходный налог — 281 тенге.

(16 752 — 1 752 — 1 675 -12 065) х 10%,.

Где 15 000 — оклад.

- 1 752 — экологические выплаты в размере 1,5 МРП;

- 1 675 — ОПВ

- 12 065 — вычет в размере минимальной заработной платы, если отработанно за данный период не менее половины месяца, при наличии заявления от работника на предоставление ему права на вычет, если данное место являются основным.

Сумма к выдаче:

16 752 — 1 675 — 281 = 14 796 тенге.

Если физическое лицо получает доход, относящийся к группе необлагаемых у источника выплат, то ответственность по уплате индивидуального подоходного налога и сдачи отчетности несет само физическое лицо.

С 2007 года из разовых выплат, которые, согласно статье 146 Налогового кодекса, относятся к доходам, облагаемым у источника выплат, исключены выплаты физическим лицам за приобретенные у них недвижимость и транспортные средства. В результате изменений, внесенных в статью 154 Налогового кодекса, такие выплаты вошли в группу доходов, необлагаемых у источника выплаты.

Следовательно, если физическое лицо получит доход от продажи недвижимости или транспортного средства, он должен самостоятельно исчислять индивидуальный подоходный налог, уплатить его в бюджет до 31 марта года, следующего за годом получения дохода, представить в налоговые органы декларацию по форме 200.00. По индивидуальному подоходному налогу с таких видов доходов, облагаемых у источника выплаты, как дивиденды, вознаграждения и выигрыши, действует налоговая отчетность по форме 201.02.

Облагаемый доход определяется путем исключения из начисленного за месяц дохода выплат неподлежащим налогообложению, сумм обязательных пенсионных взносов за месяц и налоговых вычетов по заявлению работников, затем к сумме облагаемого дохода применяется ставка налога и определение суммы налога за месяц.

Обязательные пенсионные взносы в накопительные пенсионные фонды удерживается, и перечисляются работодателем за работников в размере 10% из доходов, выплачиваемым работникам в виде оплаты труда, включая все виды заработной платы, а также различных премий, доплаты, надбавки, включая оплату времени простоя и оплаты листков временной нетрудоспособности.

Освобождаются от уплаты обязательных пенсионных взносов работающие пенсионеры и инвалиды I и II группы.

Обязательные пенсионные взносы не удерживаются из доходов иностранных работников, если они не относятся к категории, постоянно проживающие на территории Республики Казахстан, т. е. имеют вид на жительство.

Объект для исчисления обязательных пенсионных взносов (месячных доходов работника) не должны превышать сумму эквивалентную 75 размеру месячной заработной платы установленной законодательным актом на текущий год.

Действующий порядок ежемесячного исчисления социального налога, утвержденный приказом Налогового комитета Минфина Республики Казахстан от 14 декабря 2006 года № 641, сохранен:

- · затраты каждого работника учитываются нарастающим итогом;

- · объектом обложения для исчисления социального налога может быть уменьшен за счет исключения выплат, перечисленных в пункте 1 статьи 316 Налогового кодекса Республики Казахстан;

- · при исчислении социального налога применяются коэффициенты перерасчета;

- · при увольнении работника работодатель должен пересчитать свои обязательства по социальному налогу с коэффициентом «1»;

- · исчисленный по таблице социальный налог за отчетный месяц уменьшается на сумму социальных отчислений;

В пенсионное законодательство Республики Казахстан внесены некоторые изменения и дополнения, которые вступили в силу с 1 января 2008 года. Статья 22 Закона «О пенсионном обеспечении Республики Казахстан» дополнена пунктом 3−2 из которого следует, что с 1 января 2008 года от уплаты обязательных пенсионных взносов освобождаются бывшие военнослужащие, которым присвоены специальные звания и на которых распространяется порядок установленный законодательством Республики Казахстан для сотрудников органов внутренних дел, если им пенсия была начислена до 1 января 1998 года.

Для освобождения данных работников от уплаты обязательных пенсионных взносов в бухгалтерию должен быть предоставлен документ, подтверждающий, что пенсия назначена в соответствии с условиями, предусмотренными пунктом 3−2 статьи 22 Закона (таблица 3).

Таблица 3. Сроки уплаты ИПН, ОПВ, СО и СН налоговыми агентами (кроме работающих на основе упрощенной декларации) в 2008 году.

Вид платежа. | Плательщик. | Источники средств для уплаты. | Срок уплаты. | Основание (нормативный акт). |

Обязательные пенсионные взносы в ГЦВП. | Наемный работник. | Доход, полученный работниками. | Не позднее 20 — го числа месяца, следующего за месяцем выплаты дохода. | Пункт 3 — 1 правил исчисления, удержания и перечисления ОПВ, утвержденных ПП РК № 245 от 15.03.1999 г. |

Индивидуальный подоходный налог в бюджет. | Физическое лицо. | Доход, полученный физическим лицом. | До 20 — го числа месяца следующего за месяцем выплаты дохода. | Пункт 2 статьи 147 Налогового кодекса. |

Социальные отчисления в ГФСС. | Работодатель. | Средства работодателя. | Не позднее 15 — го числа месяца следующего за отчетным месяцем. | Пункт 10 правил исчисления СО, утв. ПП РК № 683 от 21. 06. 2004 г. |

Социальный налог в бюджет. | Работодатель. | Средства работодателя. | Не позднее 20 — го числа месяца. | Пункт 1 статьи 319 Налогового кодекса. |

В 2008 году произошли значительные изменения в налогообложении социальным налогом. Затраты работодателя на выплату дохода работникам является объектом для исчисления социального налога. Плательщиком налога является работодатель при этом налог уплачивается с начисленной суммы не зависимо от факта выплату дохода работнику.

С 1 января 2008 года введена единая регрессивная шкала ставок для истечении социального налога. В текущем году снижена максимальная ставка налога с 20% до 13%.

С 1 января 2008 года снижена ставка для исчисления социального налога специализированными организациями, использующими труд инвалидов, с 6,5% до 4,5%. Индивидуальные предприниматели, работающие в общеустановленном режиме, адвокаты и частные нотариусы ежемесячно социальный налог уплачивает за себя в размере 2 месячных расчетных показателей (было 3 МРП) и за каждого наемного работника 1 месячный расчетный показатель (было 2 МРП).

Месячный расчетный показатель на 2008 год утвержден в размере 1 168 тенге (таблица 4).

Таблица 4. Таблица ставок исчисления социального налога налогоплательщиками в 2008 году, за исключением индивидуальных предпринимателей, адвокатов, частных нотариусов, а также специализированных организаций (в которых работают инвалиды).

Облагаемые затраты налогоплательщика. | Ставка. |

До 21 240 тенге. | 13 процентов с суммы облагаемого дохода (до 27 331 тенге). |

От 210 240 тенге до 560 640 тенге. | 27 331 тенге + 11 процентов с суммы, превышающий 210 240 тенге. |

От 560 640 тенге до 2 803 200 тенге. | 65 875 тенге + 9 процентов с суммы, превышающей 560 640 тенге. |

От 2 803 200 тенге до 8 409 600 тенге. | 267 705 тенге + 7 процентов с суммы, превышающей 2 803 200 тенге. |

От 8 409 600 тенге. | 660 153 тенге + 5 процентов с суммы, превышающей 8 409 600 тенге. |

У хозяйствующих субъектов, применяющих специальные налоговые режимы для субъектов малого бизнеса, порядок исчисления социального налога в 2008 году не изменился (таблица 5).

Таблица 5. Коэффициенты перерасчета социального налога с учетом месяца начала работы работника.

Начало работы. | Январь. | Февраль. | Март. | Апрель. | Май. | Июнь. | Июль. | Август. | Сентябрь. | Октябрь. | Ноябрь. | Декабрь. |

Январь. | ||||||||||||

Февраль. | ||||||||||||

Март. | 5,5. | |||||||||||

Апрель. | 3,67. | |||||||||||

Май. | 2,4. | 2,75. | 3,33. | 4,5. | ||||||||

Июнь. | 2,2. | 2,5. | ||||||||||

Июль. | 1,71. | 1,83. | 2,0. | 2,25. | 2,67. | 3,5. | ||||||

Август. | 1,5. | 1,57. | 1,67. | 1,8. | 2,33. | |||||||

Сентябрь. | 1,33. | 1,38. | 1,43. | 1,5. | 1,6. | 1,75. | 2,5. | |||||

Октябрь. | 1,2. | 1,22. | 1,25. | 1,29. | 1,33. | 1,4. | 1,5. | 1,67. | ||||

Ноябрь. | 1,09. | 1,1. | 1,11. | 1,13. | 1,14. | 1,17. | 1,2. | 1,25. | 1,33. | 1,5. | ||

Декабрь. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. |

Государственный Фонд Социального Страхования (ГФСС) произвольный сбор социальных отчислений и социальной выплаты участникам системы обязательного социального страхования в установленном государственном порядке.

В Закон Республики Казахстан «Об обязательном социальном страховании» от 25 апреля 2003 года № 405-II внесены изменения, вступившие в силу с 1 января 2008 года.

Внесены дополнения в статью 14 Закон «Об обязательном социальном страховании», согласно которым размер социальных отчислений с 1 января 2009 года составит 4%, с 1 января 2010 года- 5% от объекта исчисления социальных отчислений.

Социальные отчисления являются обязательством работодателя. В 2008 году сохранено ограничение месячных затрат на выплату дохода конкретному работнику, с которых должны исчисляться социальные отчисления, — 10 минимальных заработных плат (в 2008 году минимальная заработная плата равна 12 065 тенге). Работодатель не уплачивает социальные отчисления за работников — пенсионеров и за иностранных работников, если они не имеют вида на жительство.

Уплата социальных отчислений производится не позднее 15 — го числа месяца, следующего за отчетным месяцем (таблица 6).

Таблица 6. Ставки социальных отчислений в государственный фонд социального страхования.

Плательщики социальных отчислений. | 2007 г. | 2008 г. | 2009 г. | 2010 г. |

Работодатель в отношении работников. | 3% от объекта исчисления СО. | 3% от объекта исчисления СО. | 4% от объекта исчисления СО. | 5% от объекта исчисления СО. |

Индивидуальные предприниматели, применяющие специальные налоговые режимы в свою пользу. | 3% от минимальной зарплаты (МЗП). | 3% от минимальной зарплаты (МЗП). | 4% от минимальной зарплаты (МЗП). | 5% от минимальной зарплаты (МЗП). |

Индивидуальные предприниматели, работающие в общеустановленном режиме, адвокаты, частные нотариусы. | 3% от получаемого дохода. | 3% от получаемого дохода. | 4% от получаемого дохода. | 5% от получаемого дохода. |