Методика проведения анализа эффективности использования основных средств

Возрастание коэффициента начисленной амортизации может быть обусловлено переходом на ускоренный метод начисления амортизации, приобретением или получением от других предприятий основных средств с уровнем амортизации больше, чем в среднем по предприятию, низкими темпами обновления, невыполнением плана по вводу в действие основных средств и модернизации производства; Условия перехода к рыночной… Читать ещё >

Методика проведения анализа эффективности использования основных средств (реферат, курсовая, диплом, контрольная)

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности пред-приятия.

Условия перехода к рыночной экономике побуждают трудовые кол-лективы к постоянному поиску резервов повышения эффективности ис-пользования всех материально — вещественных факторов производ-ства, в том числе и основных средств. Выявить и практически ис-пользовать эти резервы можно с помощью тщательного экономическо-го анализа.

Состояние и использование основных средств — один из важнейших аспектов аналитической работы, так как именно они являются мате-риальным воплощением научно — технического прогресса — главного фактора повышения эффективности любого производства.

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительнос-ти труда, повышению фондоотдачи, увеличению выпуска продукции, сни-жению ее себестоимости, экономии капитальных вложений.

Основной целью анализа основных фондов является определение путей повышения эффективности их использования. Задачами анализа состояния и эффективного использования средств труда является Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Минск. Новое знание. 2007. — 452с.:

установление обеспеченности предприятия и его структурных подразделений основными фондами — соответствие величины состава и технического уровня фондов потребности в них;

изучение состава и динамики основных средств, темпов обновления активной части;

определение степени использования основных фондов и факторов, на них повлиявших;

установление полноты применения парка машин и оборудования и его комплексности;

определение влияния использования основных фондов на объем продукции и другие экономические показатели работы хозяйствующего субъекта;

выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Полнота и достоверность результатов анализа основных фондов зависят от качества, содержания экономической информации, используемой в анализе. Возможности анализа основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени и простоев оборудования, их производительности и степени загрузки, отсутствием аналитических, финансовых результатов по операциям с объектами основных фондов.

Фондовооруженность — качественный показатель, детально раскрывающий уровень обеспеченности предприятия основными средствами в расчете на единицу численности работников. Они необходимы для сравнительного анализа между предприятиями-конкурентами.

(1.1).

где Фв — фондовооруженность;

СОС — стоимость основных средств;

СЧР — среднегодовая численность работников.

Уровень использования основных средств принято определять по показателям:

фондоотдачи :

(1.2),.

где Фо — фондоотдача;

Ввыручка от продажи продукции;

СОС — стоимость основных средств;

2) фондоемкости (обратный показатель фондоотдачи);

(1.3).

где Фе — фондоемкость;

СОС — стоимость основных средств;

Ввыручка от продажи продукции.

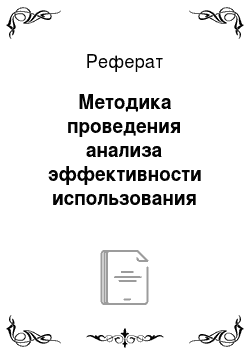

рентабельности использования основных средств:

(1.4).

где Росрентабельность основных средств;

ЧПчистая прибыль;

СОСстоимость основных средств.

Анализ динамики состава и движения основных средств необходимо проводить во взаимоувязке с жизненным циклом товара и финансовыми результатами деятельности организации.

Следовательно, в процессе жизненного цикла товаров происходит движение основных средств, характеризующееся следующими показателями:

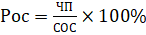

— коэффициентом обновления:

(1.5).

где Кобн — коэффициент обновления;

СОСпост — стоимость вновь поступивших основных средств;

СОСкп — стоимость основных средств на конец периода.

Коэффициент обновления характеризует затраты, направленные на расширение и замену одних средств другими;

— коэффициентом выбытия:

(1.6).

где Квкоэффициент выбытия;

СОСвыб — стоимость выбывших основных средств;

СОСнп — стоимость основных средств на начало периода.

Прирост основных средств в стоимостном выражении может происходить за счет ввода в эксплуатацию новых объектов, приобретения бывших в эксплуатации основных средств, безвозмездного поступления, аренды, переоценки.

Уменьшение стоимости основных средств может происходить в результате выбытия вследствие ветхости и износа, продажи, безвозмездной передачи на баланс другим предприятиям, уценки основных средств, сдачи в долгосрочную аренду;

— коэффициентом прироста:

(1.7).

где Кпр — коэффициент прироста;

СПОС — сумма прироста основных средств;

СОСнг — стоимость основных средств на начало года.

— коэффициентом ликвидации:

(1.8).

где Кл — коэффициент ликвидации;

СЛОС — стоимость ликвидированных основных средств;

СОСнг — стоимость основных средств на начало года.

— коэффициентом замены:

(1.9).

где Кз — коэффициент замены;

СОС выб — стоимость выбывших основных средств;

СОС пост — стоимость вновь поступивших основных средств.

— коэффициентом расширения парка машин и оборудования.

(1.10).

где Красшир — коэффициентом расширения парка машин и оборудования;

Кзкоэффициент замены.

Для расчета показателей необходимо брать первоначальную стоимость основных средств (форма № 5 «Приложение к бухгалтерскому балансу»).

Техническое состояние анализируется:

— коэффициентом начисленной амортизации:

(1.11).

где Кизкоэффициент начисленной амортизации;

САстоимость амортизации;

СОСпервоначпервоначальная стоимость основных средств.

Возрастание коэффициента начисленной амортизации может быть обусловлено переходом на ускоренный метод начисления амортизации, приобретением или получением от других предприятий основных средств с уровнем амортизации больше, чем в среднем по предприятию, низкими темпами обновления, невыполнением плана по вводу в действие основных средств и модернизации производства;

— коэффициентом годности:

(1.12).

где Кгкоэффициент годности;

СОСостостаточная стоимость основных средств;

СОСпервоначпервоначальная стоимость основных средств.

Повышенный коэффициент годности характеризует удельный вес неизношенной части основных средств и свидетельствует о хорошем состоянии средств. На практике коэффициент износа не отражает фактической изношенности основных средств, а коэффициент годности не дает точной оценки их текущей стоимости. Как уже отмечалось ранее, в связи с возможностью выбора линейного и ускоренного методов начисления амортизации будут получены различные результаты остаточной стоимости основных средств, величина которой отражается в разд. 1 бухгалтерского баланса «Внеоборотные активы», а это скажется на показателях уровня обеспеченности предприятия основными средствами, рентабельности их использования, ликвидности и платежеспособности предприятия. Например, используя один из методов ускоренной амортизации, величина износа будет больше, чем при линейном методе начисления, вследствие чего будет занижена рентабельность использования основных средств из-за уменьшения прибыли по причине завышения себестоимости. В то же время в структуре бухгалтерского баланса уменьшится величина труднореализуемых активов (А4), повысив ликвидность баланса и платежеспособность фирмы, а также снизится налоговая нагрузка организации за счет налога на прибыль.

В российской практике отсутствует методика уменьшения стоимости основного средства в связи с его повреждением или моральным устареванием, что искажает финансовые результаты организации и показатели эффективности использования основных средств. В международном учете (МСФО (IAS) 36 «Обесценение активов») изложен порядок пересчета балансовой стоимости активов в случае их обесценивания и признания от данного факта убытка. Снижение стоимости актива отражается в отчете о прибылях и убытках в том периоде, когда это было выявлено. Если же в дальнейшем руководство компании решит, что признаки обесценивания исчезли, тогда стоимость основных средств можно увеличить на сумму ранее признанного убытка. Кроме того, по МСФО при линейном методе начисления амортизации основных средств амортизацию не приостанавливают, если объект находится на консервации или временно не эксплуатируется, что является отличительным признаком отечественной практики. Необходимость внесения корректировок в ПБУ 6/01 в соответствии с международными стандартами наиболее очевидна при определении реальной стоимости имущества организации и ее использовании для расчета показателей эффективности использования основных средств.