Виды аудита.

Организационный аудит

По частоте проведения выделяют первоначальный и повторяющийся (согласованный) аудит. Этот признак классификации рассматривается с позиций аудиторской организации. Первоначальным называется аудит финансовой отчетности, который данная аудиторская организация проводит у аудируемого лица впервые. В этом случае аудитору необходимо ознакомиться с деятельностью организации более подробно, для того чтобы… Читать ещё >

Виды аудита. Организационный аудит (реферат, курсовая, диплом, контрольная)

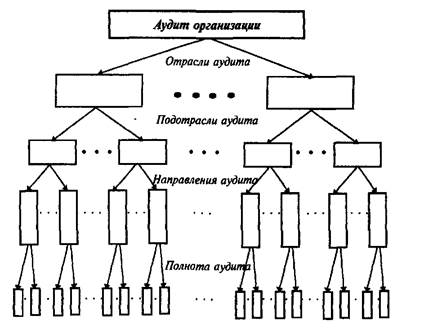

1. Аудит постепенно превращается в большую взаимосвязанную систему контрольной деятельности. Он разделяется по отраслям, подотраслям, направлениям, признакам и полноте охвата. (Приложение 1.).

Рис 1.1. Структура аудита организаций

По уровню полноты аудит может быть функциональный, комплексный и системный.

Функциональный аудит определяется разделением труда аудиторов по функциям производства и управления. Объектами функционального аудита являются в отдельности: бухгалтерский учет, финансы, персонал, делопроизводство, экология и др.

Комплексный аудит характеризуется охватом наиболее значимых элементов и процессов в деятельности организации. Он осуществляется на базе функциональных аудитов, либо самостоятельно по принятому перечню проверок. Выделяют комплексный аудит производства и управления.

Системный аудит — это более глубокий по сравнению с комплексным аудитом контроль организации путем учета влияния каждого функционального аудита друг на друга и аудита элементов и процессов, связывающих организацию с внешней средой. Системный аудит может использоваться в организации для подтверждения правильности расчетов по:

- 1. экономической,

- 2. организационной и социальной эффективности работы организации,

- 3. прогнозированию рисков,

- 4. определению стоимости организации для продажи или страхования,

- 5. определению стоимости системы управления для продажи или страхования,

- 6. аттестации руководителей и специалистов,

- 7. затратам на лоббирование интересов организации, затратам на услуги консультационных фирм.

Виды аудита подразделяются по признакам. Пример такой классификации представлен в таблице 1.2.

По категориям аудиторов — по этому признаку различают внешний и внутренний аудит. Внешний аудит представляет собой деятельность по проверке финансово-хозяйственного функционирования аудируемого лица. Внутренний аудит — это организованная система контроля за соблюдением установленного порядка ведения деятельности организации, ее учетов и надежностью функционирования системы внутреннего контроля. К институтам внутреннего аудита относятся назначаемые собственниками данного субъекта ревизоры, ревизионные комиссии, внутренние аудиторы или группы внутренних аудиторов .

Таблица 1.2. Классификация аудита

Признак. | Вид аудита. |

По категориям аудиторов. | Независимый Государственный Внутренний. |

По законодательству. | Обязательный Инициативный. |

По частоте проведения. | Первоначальный Повторяющийся (Согласованный). |

По цели. | Финансовый Операционный На соответствии законодательству Специальный (работы по аттестации) Финансовой отчетности Налоговый Управленческий. |

По направленности. | Общий Банковский Страховых организаций Инвестиционных институтов, внебюджетных фондов. |

По законодательству различают обязательный и инициативный аудит. Обязательный аудит проводится в случаях, установленных законодательством Российской Федерации. Инициативный аудит осуществляется по инициативе экономического субъекта.

По частоте проведения выделяют первоначальный и повторяющийся (согласованный) аудит. Этот признак классификации рассматривается с позиций аудиторской организации. Первоначальным называется аудит финансовой отчетности, который данная аудиторская организация проводит у аудируемого лица впервые. В этом случае аудитору необходимо ознакомиться с деятельностью организации более подробно, для того чтобы правильно понимать и интерпретировать финансово-хозяйственные операции. Если аудиторская организация ранее проводила аудит финансовой отчетности у конкретного экономического субъекта, то такой аудит называется повторяющимся (согласованным).

По цели — на практике различают цели по видам аудиторских работ. Например, в наиболее развитых странах проводят финансовый, операционный аудит, на соответствие законодательству, специальный аудит (работы по аттестации). Виды аудиторских работ, которым отдается предпочтение в России, отличаются от зарубежных. Это связано с тем, что возникновение и становление аудита в нашей стране существенно отличается от таких же процессов за рубежом.

По направленности — (их четыре).

- 1. Общий аудит (аудит предприятий и их объединений, не зависимо от организационно-правовых форм и видов собственности организаций и учреждений).

- 2. Банковский аудит.

- 3. Аудит страховых организаций.

- 4. Аудит бирж, внебюджетных фондов, инвестиционных институтов и других.

По направлению аудит организации делится на технологический, экономический, организационный, правовой и социальный.

Технологический аудит (ТА) — это контроль профессионального уровня и текущего состояния техники и технологии, используемых объектом аудита.

Экономический аудит (ЭА) — это контроль соблюдения экономических норм, правил расчетов и отчетности. Аудит бухгалтерского учета является его составной частью.

Организационный аудит (ОА) — это контроль (функционирования процесса управления или реорганизации компании) на основе принятых норм, законов и принципов организации как процесса и явления.

Правовой аудит (ПА) — это контроль выполнения международных, государственных и местных законодательных актов и положений, а также внутренних для организации уставных документов и распоряжений руководителя.

Социальный аудит (СА) — это контроль соблюдения социальных норм, правил и расчетов, связанных с деятельностью коллективов в организации, выполнения психофизиологических рекомендаций при назначении работников на должность, соблюдения требований эргономики (это наука, изучающая человека в условиях производства с целью оптимизации условий труда).

Организационный аудит является связующим элементом системы общих видов аудита (рис. 1.).

Рис. 1.2. Организационный аудит — связующее звено всех видов аудита