Теоретические основы бухгалтерского учета и анализа использования основных средств

Первоначальное формирование основных средств происходит при учреждении предприятия за счет уставного капитала. В момент приобретения основных средств и принятия на баланс их величина количественно совпадает со стоимостью основных средств. В дальнейшем по мере участия в производственном процессе стоимость основных средств раздваивается: одна часть, равная износу, переносится на готовую продукцию… Читать ещё >

Теоретические основы бухгалтерского учета и анализа использования основных средств (реферат, курсовая, диплом, контрольная)

Понятие, состав и классификация основных средств

Любой процесс труда включает в себя два основных компонент: средства производства, которые в свою очередь делятся на предмет труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

До настоящего времени в экономической науке нет единообразного понимания сущности понятий «основные средства» и «основные фонды». Некоторые экономисты считают, что «основные фонды» — это термин экономической науки, а «основные средства» — это термин, применяющийся в бухгалтерском учете. Другие — определяют понятие «основных средств» как денежное выражение «основных фондов». Ряд авторов считают, что под термином «основной капитал» понимают совокупность основных средств предприятия и инвестиций в основные фонды.

Анализ нормативно-правовых актов показал, что понятия «основные средства» и «основные фонды» с этих позиций тождественны.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо выполнение следующих условий Приказ Министерства финансов Российской Федерации от 30.03.2001 г. № 26н. «Об утверждении Положения по бухгалтерскому учету «Учет основных средств». ПБУ 6/01 (в ред. Приказов Минфина РФ от 18.05.2002 № 45н, от 12.12.2005 № 147н, от 18.09.2006 № 116н, от 27.11.2006 № 156н, от 25.10.2010 № 132н, от 24.12.2010 № 186н) :

- -использование в производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд организации;

- -использование в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- -организацией не предполагается последующая перепродажа данных активов;

- -способность приносить организации экономические выгоды (доход) в будущем Белова Е. Л. Учет основных средств в коммерческих организациях // Современный бухучет.- 2007 г. — № 6. С. 11.

В целях главы 25 Налогового Кодекса РФ под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией Богаченко В. М., Кириллова Н. А. Бухгалтерский учет: Учебное пособие.- 4-е изд-е, перераб. и доп.- Ростов н/Д: Феникс, 2008.-с.126. Таким образом, налоговое законодательство в отличие от законодательства по бухгалтерскому учету определяет понятие «основные средства», не учитывая такие критерии как:

- — использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- — способность приносить организации экономические выгоды в будущем.

Стандарт МСФО (IAS) 16 «Недвижимость, механизмы и оборудование» (основные средства) определяет основные средства как внеоборотные материальные активы, выделяя две их основные характеристики:

- 1) их назначение — применение в производстве и для поставки продукции (товаров) или оказания услуг, сдача в аренду сторонним по отношению к компании лицам или решение административных задач;

- 2) ожидаемую продолжительность их использования — более одного отчетного периода.

Исследовав в учебной, научной и нормативно-правовой литературе различные определения основных средств, можем сделать вывод, что к основным средствам относится эксплуатируемое длительное время имущество, используемое в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации.

Первоначальное формирование основных средств происходит при учреждении предприятия за счет уставного капитала. В момент приобретения основных средств и принятия на баланс их величина количественно совпадает со стоимостью основных средств. В дальнейшем по мере участия в производственном процессе стоимость основных средств раздваивается: одна часть, равная износу, переносится на готовую продукцию, другая — выражает остаточную стоимость действующих основных фондов.

Сношенная часть стоимости основных средств, перенесенная на готовую продукцию, по мере реализации последней постепенно накапливается в денежной форме в амортизационном фонде и используется на воспроизводство основных средств Крятова Л. А. Бухгалтерский учет основных средств и нематериальных активов: Учеб. пособие.- М.: Изд. книготорговый центр «Маркетинг», 2008 -с.27.

В зависимости от имеющихся прав предприятия на объекты основные средства подразделяются на:

- -объекты основных средств подлежащие организации на праве собственности (в том числе сданные в аренду);

- -объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

- -объекты основных средств, полученные организацией в аренду. Малявкина, Л. И. Основные средства. Бухгалтерский и налоговый учет: учеб. пособие: Вершина, 2007.-с.22.

Согласно существующей классификации основные фонды по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды Паламарчук А. С. Классификация и оценка основных средств // Справочник экономиста.- 2007 г. № 9, С. 18.

:

- — здания,

- — сооружения,

- — передаточные устройства,

- — машины и оборудование,

- — транспортные средства,

- — инструменты,

- — производственный инвентарь и принадлежности,

- -прочие основные фонды (рабочий скот, многолетние насаждения).

Каждая группа состоит из множества разнообразных средств труда.

- 1. Здания. К ним относятся архитектурно-строительные объекты, созда-ющие условия для труда и хранения товарно-материальных ценностей. В тор-говле и общественном питании в эту группу входят здания баз, складов, ма-газинов, столовых, кафе, ресторанов, административно-хозяйственного на-значения и др.

- 2. Сооружения. Они включают инженерно-строительные объекты для осу-ществления процесса производства путем выполнения тех или иных техничес-ких функций, не связанных с изменением предметов труда. В эту группу входят шахты, насосные станции, водонапорные башни, мосты, эстакады, подъезд-ные железнодорожные пути, подвесные и автомобильные дороги и т. п.

- 3. Передаточные устройства. К ним относятся инженерно-техничес-кие объекты, которые предназначены для передачи электрической, тепловой или механической энергии к рабочим машинам, а также для передачи жидких и газообразующих веществ от одного инвентарного объекта основных средств к другому.

- 4. Машины и оборудование. Эта группа включает средства труда, при-нимающие участие в производственно-торговом процессе и воздействую-щие непосредственно на предметы труда.

- 5. Транспортные средства. К ним относятся подвижной состав желез-нодорожного, автомобильного и других видов транспорта для транспорти-ровки пассажиров, товаров, сырья, материалов, полуфабрикатов и др.

- 6. Инструменты, производственный и хозяйственный инвентарь. В данную группу входят инструменты, производственный инвентарь и при-надлежности, хозяйственный и торговый инвентарь и другие предметы тру-да, обеспечивающие выполнение производственных, торговых и других опе-раций, сохранность товарно-материальных ценностей.

- 7. Рабочий и продуктивный скот.

- 8. Многолетние насаждения.

- 9. Капитальные затраты по улучшению земель.

- 10. Прочие основные средства. К ним относятся библиотечные фон-ды, капитальные затраты в арендованные основные средства и другие сред-ства труда, не вошедшие в предыдущие группы.

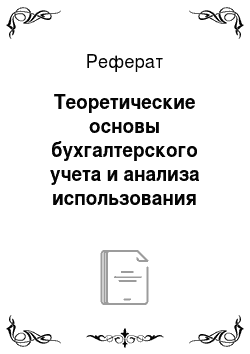

Соотношение отдельных групп основных фондов в их общем объёме представляет собой видовую (производственную) структуру основных фондов. Состав основных производственных фондов изображен на рисунке 1.1.

Рис. 1.1 Состав основных средств Титов, В. И. Экономика предприятия: учебник; М.: Эксмо, 2008. -с.123

Не все элементы основных фондов играют одинаковую роль в процессе производства. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на активные и пассивные (рис. 1.2.).

Рис. 1.2. Классификация основных средств по степени воздействия на предмет труда Скляренко, В. К. Экономика предприятия (в схемах, таблицах, расчетах): учебное пособие. — М.: ИНФРА — М, 2008. -с.69

Активная часть основных средств воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства; их пассивная часть создает условия для бесперебойного функционирования активной части.

Пассивная часть основных средств оказывает лишь косвенное влияние на производство продукции.

В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

Непроизводственные — это основные средства, предназначенные для социально-бытового обслуживания членов трудового коллектива предприятия. К ним относятся: числящиеся на балансе предприятия жилые здания, объекты бытового обслуживания (бани, парикмахерские, прачечные и др.), социального (поликлиника, дом отдыха, лагерь труда и отдыха, столовая и др.) и культурного (дом культуры, библиотека и др.) назначения. Несмотря на то, что непроизводственные основные фонды не оказывают какого либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия Раицкий К. А. Экономика предприятия: Учебник для вузов.-3-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и Ко», 2008;с.87.

По использованию в производственном процессе разли-чают действующие, находящиеся в запасе и бездействующие основные сред-ства. Такое деление необходимо для получения информации о загрузке и эф-фективности использования основных средств, а также для правильного расчета их износа (для включения износа «основных средств в издержки произ-водства и обращения). К действующим относятся основные средства, ис-пользуемые в производственно-торговой и другой деятельности предпри-ятий. Находящиеся в запасе основные средства предназначены для замены выбывающих объектов основных средств. Бездействующие — это основ-ные средства, которые по различным причинам не используются в хозяйствен-ной и другой деятельности предприятий (например, находятся на реконструк-ции, консервации и т. п.).

Основные средства, находящиеся в собственности (владении), или в оперативном управлении предприятий, организаций и учреждений подразделяются на движимое и недвижимое имущество.

К недвижимому имуществу относятся земельные участки, обособленные водные объекты и все, что прочно связано с землей.

Движимое имущество включает в себя вещи, не относящиеся к недвижимым, включая деньги и ценные бумаги Коноплев, С. П. Экономика организаций (предприятий). Учебное пособие. М.: ТК Велби, Изд-во Проспект, 2008. -с.72.

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры основных производственных фондов является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприя-тия в значительной мере зависят от величины активной части основных производственных фондов. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры основных производственных фондов на предприятии.

Технологическая структура основных производственных фондов характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура основных производственных фондов характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования Касьянова Г. Ю. Амортизация основных средств: бухгалтерская и налоговая.- М.: АБАК, 2007. с. 31.

Таким образом, можно сделать вывод что, основные фонды являются материально-технической базой производства. От их структуры, степени использования и воздействия на предмет труда зависят производственная мощность, уровень технической вооруженности и производительности труда на предприятии и, следовательно, конкурентоспособность самого предприятия.