Анализ финансового состояния

По данным таблицы можно сделать вывод о том, что в конце года снизилась первоначальная стоимость объектов основных средств на 32,06% за счет выбытия основных средств на 1831 тыс. руб., также уменьшилась сумма износа объектов основных средств на 34,09% (коэффициент износа также снизился на 0,01%). Кроме этого произошло увеличение коэффициента годности основных средств на 0,01. Коэффициент… Читать ещё >

Анализ финансового состояния (реферат, курсовая, диплом, контрольная)

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства. Следует знать и такие понятия рыночной экономики как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния предприятия показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. Но главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Для оценки устойчивости финансового состояния предприятия используется целая система показателей, характеризующих изменения:

структуры капитала предприятия по его размещению к источникам образования;

эффективности и интенсивности его использования;

платежеспособности и кредитоспособности предприятия;

запаса его финансовой устойчивости.

Показатели должны быть такими, чтобы все те, кто связан с предприятием экономическими отношениями, могли ответить на вопрос, насколько надежно предприятие как партнер а, следовательно, принять решение об экономической выгодности продолжения отношений с ним. Анализ финансового состояния предприятия основывается главным образом на относительных показателях, т. к. абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид.

Основные задачи анализа:

- 1. Своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия, его платежеспособности.

- 2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

- 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Анализом финансового состояния предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т. д.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Основным источником информации о финансовой деятельности предприятия является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерамипользователями информации о деятельности предприятия.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Методика финансового анализа состоит из трех взаимосвязанных блоков:

- 1) анализа финансовых результатов деятельности предприятия;

- 2) анализа финансового состояния;

- 3) анализа эффективности финансово-хозяйственной деятельности.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия. Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании. Источником дополнительной информации для каждого из блоков финансового анализа служат пояснение к финансовой отчетности.

Оценку финансового состояния ООО «Дилижанс» проведем на основе анализа нижеприведенных таблиц. С помощью них мы сможем дать только обобщающую оценку финансового состояния, для более детального анализа необходимо проанализировать и другие таблицы, характеризующие финансовую деятельность предприятия.

Таблица 7.1 -Динамика состава и структуры имущества за 2011;13 гг., тыс.руб.

Показатели. | На 31.12.11. | % к валюте баланса. | На 31.12.012. | % к валюте баланса. | На 31.12.013. | % к валюте баланса. | Изменение, (гр6-гр2). | Изменения,% к валюте баланса. |

Актив. | ||||||||

Долгосрочные активы. | 51,79. | 50,00. | 39,85. | — 3054. | — 11,94. | |||

Текущие активы, в т. ч. | 48,22. | 50,18. | 60,16. | — 974. | 11,94. | |||

производственные запасы: | 6,40. | 11,3. | 12,22. | 5,82. | ||||

денежные средства и их эквиваленты. | 4,82. | 2,89. | 10,82. | 6,00. | ||||

дебиторская задолженность. | 36,42. | 35,3. | 35,23. | — 1563. | — 1,19. | |||

прочие. | 0,6. | 0,69. | 1,91. | 1,31. | ||||

Итого активы. | 100,0. | 100,00. | 100,00. | — 4028. | ; | |||

Пассив. | ||||||||

Собственный капитал. | 17,11. | 29,51. | 37,00. | 19,89. | ||||

Заемные средства, в т. ч. | ||||||||

— долгосрочные кредиты. | 24,54. | 13,74. | ; | ; | ; | |||

— расчеты с кредиторами. | 58,37. | 56,75. | 63,00. | — 1975. | 4,63. | |||

Итого пассивы. | 82,91. | 70,49. | 63,00. | — 4954. | — 19,91. | |||

Баланс. | 100,0. | 100,0. | 100,00. | — 4028. | ; |

Из таблицы видно, что в 2013 году по сравнению с 2011 г. сумма долгосрочных активов уменьшилась на 3054 тыс. руб., а сумма текущих активов снизилась на 974 тыс. руб. за счет уменьшения дебиторской задолженности на 1563 тыс. руб. В результате этого произошло уменьшение суммы активов на 4028 тыс. руб. Собственный капитал организации увеличился на 925 тыс. руб. Сумма заемных средств снизилась за счет уменьшения кредиторской задолженности на 1975 тыс. руб.

Текущие активы занимают наибольший удельный вес в их общей сумме 60,16%. Причем наибольшая доля — это дебиторская задолженность — 35,23%. В составе пассивов превалирующее значение имеет кредиторская задолженность — 63,00%.

Таблица 7.2. — Состояние основных средств предприятия за 2011;13 гг., тыс.руб.

Показатели. | На 01.01.2013, тыс.руб. | Поступление ОС, тыс.руб. | Выбытие ОС, тыс.руб. | На 31.12.2013,. тыс.руб. | Темп изменения,%. |

Первоначальная стоимость ОС. | 67,94. | ||||

Износ ОС. | 65,91. | ||||

Коэффициенты состояния ОС. | |||||

Коэффициент износа. | 0,37. | 0,36. | 97,3. | ||

Коэффициент годности. | 0,63. | 0,64. | 0,01. | ||

Коэффициент обновления. | ; | 0,07. | ; | ||

Коэффициент выбытия. | ; | 0,58. | ; |

По данным таблицы можно сделать вывод о том, что в конце года снизилась первоначальная стоимость объектов основных средств на 32,06% за счет выбытия основных средств на 1831 тыс. руб., также уменьшилась сумма износа объектов основных средств на 34,09% (коэффициент износа также снизился на 0,01%). Кроме этого произошло увеличение коэффициента годности основных средств на 0,01. Коэффициент обновления меньше коэффициента выбытия на 0,51, что свидетельствует о превышении выбытия основных средств над их поступлением и является негативным в деятельности предприятия.

Таблица 7.3. — Состояние текущих активов за 2011;13 гг., тыс.руб.

№ пп. | Группа оборотных активов. | 2011 год. | 2012 год. | 2013 год. | |||

тыс. руб. | % к итогу. | тыс. руб. | % к итогу. | тыс. руб. | % к итогу. | ||

Материалы. | 13.26. | 22.51. | 20.31. | ||||

Дебиторская задолженность. | 75.52. | 70.36. | 58.56. | ||||

Денежные средства и денежные эквиваленты. | 9.99. | 5.75. | 17.97. | ||||

Прочие оборотные активы. | 1.23. | 1.36. | 3.18. | ||||

Всего оборотных активов. | 100.00. | 100.00. | 100.00. |

По данным таблицы 7.3 видно, что наибольший удельный вес в составе оборотных активов занимает дебиторская задолженность (75,52% в 2011 году и 58,56% в 2013 году). Материальные ценности составляют 13,26% в 2011 году и 20,31% в 2013 году. Доля денежных средств и их эквивалентов резко увеличилась в 2013 году и составила 17,97%, что обусловлено изменением наполняемости статьи денежные средства, включив туда эквиваленты денежных средств.

Таблица 7.4 — Анализ состава дебиторской задолженности ООО «Дилижанс» за 2011;2013 гг.

№ пп. | Вид дебиторской задолженности. | 2011 год. | 2012 год. | 2013 год. | |||

тыс. руб. | % к итогу. | тыс. руб. | % к итогу. | тыс. руб. | % к итогу. | ||

Расчеты с поставщиками и подрядчиками. | 0.72. | 3.36. | 7.18. | ||||

Расчеты с покупателями и заказчиками. | 8.37. | 11.27. | 12.50. | ||||

Расчеты по налогам и сборам. | 0.11. | 0.56. | 0.74. | ||||

Расчеты по социальному страхованию и обеспечению. | 10.48. | 14.90. | 17.40. | ||||

Расчеты с подотчетными лицами. | 13.73. | 18.88. | 9.94. | ||||

Расчеты с персоналом по прочим операциям. | (1). | — 0.02. | (1). | — 0.03. | 0.07. | ||

Расчеты с разными дебиторами и кредиторами. | 66.61. | 51.06. | 52.15. | ||||

Итого: | 100.00. | 100.00. | 100.00. |

Как видно из данных таблицы 7.4, наибольший удельный вес в составе дебиторской задолженности занимают расчеты с разными дебиторами и кредиторами — 52,15% в 2013 году, наименьший удельный вес составляют расчеты с персоналом по прочим операциям — 0,07% в 2013 году. Доля задолженности по налогам и сборам составляет 0,74% в 2013 году.

Таблица 7.5. — Состояние кредиторской задолженности ООО «Дилижанс» за 2011;2013 гг.

Вид кредиторской задолженности. | на 31.12.11. | на 31.12.12. | на 31.12.13. | абсол. откл., 12−11. | абсол. откл., 13−12. | Темп рост, 12/11%. | Темп роста, 13/12%. |

Кредиторская задолженность (тыс.руб.), в т. ч: | — 1679. | — 296. | 76.30. | 94.52. | |||

— c поставщиками и подрядчиками. | — 1185. | — 513. | 48.88. | 54.72. | |||

— с покупателями и заказчиками. | — 46. | 1633.3. | 6.12. | ||||

— по социальному страхованию и обеспечению. | — 452. | — 232. | 46.13. | 40.05. | |||

— с подотчетными лицами. | ; | ; | ; | ; | ; | ; | |

— с персоналом по оплате труда. | — 85. | — 251. | 87.75. | 58.78. | |||

— перед бюджетом. | 259.88. | 112.73. | |||||

— прочие кредиторы. | — 1343. | 43.81. | 141.07. |

Из таблицы 7.5 видно, что в 2012 году по сравнению с 2011 г. произошло уменьшение кредиторской задолженности на 1679 тыс. руб. (76,3%), а в 2013 году на 296 тыс. руб. (94,52%). Положительное влияние на это оказало в 2012 году уменьшение задолженности поставщиков и подрядчиков на 1185 тыс. руб. (48,88%), а в 2013 году кредиторская задолженность снизилась на 296 тыс. руб. за счет уменьшения задолженности перед органами социального страхования и обеспечения на 232 тыс. руб. и по оплате труда на 251 тыс. руб.

Таблица 7.6. — Анализ структуры доходов организации, тыс.руб.

Показатель. | 2012 г. | Уд.вес, %. | 2013 г. | Уд.вес, %. | абсол. откл. (13−12 гг.). | Темп роста, %. |

Выручка. | 62,00. | 64.48. | — 595.00. | 97.01. | ||

Прочие доходы. | 38,25. | 35.52. | — 1689,00. | 86,3. | ||

Итого. | 100.00. | 100.00. | — 2284. | 97,92. |

По данным таблицы 7.6 видно, что наибольшую долю в составе доходов в 2012;2013 гг. составляет выручка (62,00% в 2012 и 64,48% в 2013 году). Показатели доходности в 2013 году снижаются, что является отрицательной тенденцией в деятельности предприятия.

Таблица 7.7. — Анализ структуры расходов организации, тыс.руб.

Показатель. | 2012 г. | Уд.вес, %. | 2013 г. | Уд.вес, %. | абсол. откл. (13−12 гг.). | Темп роста, %. |

Себестоимость продаж. | 90.66. | 96.72. | — 315. | 98.52. | ||

Прочие расходы. | 9.34. | 3.28. | — 1479. | 32.43. | ||

Итого. | 100.00. | 100.00. | — 1794. | 92.34. |

По данным таблицы 7.7. видно, что наибольшую долю в составе расходов предприятия занимает себестоимость продаж (90,66% в 2012 и 96,72% в 2013 году). Себестоимость продаж в 2013 году по сравнению с 2012 годом уменьшилась на 315 тыс. руб. Прочие расходы снижаются более высокими темпами — на 1479 тыс. руб. (32,43%).

Таблица 7.8. — Оценка ликвидности ООО «Дилижанс» за 2011;2013 гг.

№ п/п. | Показатели. | Формула расчета. | Оптимальное значение. | на 31.12.12. | на 31.12.13. |

Величина собственных оборотных средств, тыс.руб. | Собственные оборотные средства (СОС) = СС — ВнА (3раздел-1 раздел). | _. | — 1936. | — 231. | |

Коэффициент маневренности СОС. |  — 0,69. | — 0,08. | |||

Коэффициент абсолютной ликвидности. |  0,05. | 0,18. | |||

Коэффициент быстрой ликвидности. |  0,68. | 0,73. | |||

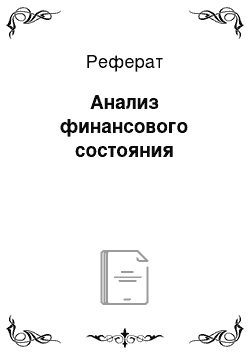

Коэффициент текущей ликвидности. |  0,89. | 0,96. | |||

Доля СОС в активах, %. |  _. | — 20,33. | — 2,85. | ||

Доля производственных запасов в текущих активах, %. |  _. | 22,5. | 4,58. | ||

Доля СОС в покрытии запасов, %. |  _. | — 179,93. | — 23,31. |

По данным таблицы 7.8 мы видим, что в 2013 году величина собственных оборотных средств увеличилась по сравнению с 2012 годом, что привело к росту коэффициента маневренности собственных оборотных средств, который составил -0,08. Коэффициенты ликвидности сильно отличаются от оптимальных значений, что говорит о плохой способности предприятия аккумулировать денежными средствами и платить по своим краткосрочным обязательствам. Доля производственных запасов в текущих активах в 2013 году по сравнению с 2012 годом снизилась и составила 4,58%, доля собственных оборотных средств в покрытии запасов увеличилась и составила -23,31% в 2013 году.

Таблица 7.9. — Оценка финансовой устойчивости ООО «Дилижанс» за 2011;2013 гг.

Показатели. | Формула расчета. | Оптимальное значение показателя. | На 31.12.12. | На 31.12.13. |

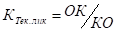

1. Коэффициент автономии. |  0,3. | 0,37. | ||

2. Коэфициент финансирования. | 0,71. | 0,63. | ||

3. Коэффициент финансовой устойчивости. | 0,44. | 0,37. | ||

4. Коэффицмент обеспеченности запасов и затрат собственными источниками. |    — 1,8. | — 0,24. | ||

5. Коэффициент задолженности. |  0,71. | 0,37. | ||

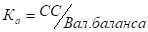

6. Коэффициент долгосрочной финансовой независимости. |  КДН = 0,8−0,9. | 0,44. | 0,74. | |

Коэффициент обеспеченности СОС. |  — 0,41. | — 0,05. | ||

Излишек (недостаток) СОС. | ±СОС = СОС — Запасы. | ; | — 860. | |

Излишек (недостаток) общих источников. | ±ОИ = (ДО + СОС) + КО — Запасы. | ; |

Из данной таблицы 7.9 видно, что коэффициент автономии отклоняется от оптимального значения, но наметилась тенденция его улучшения. Коэффициент финансирования или соотношения собственных и заемных средств соответствует оптимальному значению. Чем ниже данный коэффициент, тем меньше зависимость предприятия от внешних источников.

На исследуемом предприятии значение данного коэффициента приближается к 1. Коэффициент обеспеченности запасов и затрат собственными источниками отклоняется от оптимального значения, что свидетельствует о недостаточности собственных оборотных средств для формирования запасов и затрат.

Коэффициент обеспеченности собственными оборотными средствами не соответствует оптимальному значению, что говорит о достаточно низком уровне собственных оборотных средств на предприятии.

Формирование запасов на предприятии невозможно без привлечения краткосрочных обязательств в 2012 году, что свидетельствует о низком уровне финансовой устойчивости на предприятии. Но в 2013 году данная ситуация изменяется в сторону улучшения.

Таблица 7.10 — Показатели оборачиваемости оборотных активов ООО «Дилижанс» 2011;2013 гг.

№ строки. | Показатель. | 2011 г. | 2012 г. | 2013 г. | Абсол. откл. (12−11). | Абсол. откл. (13−12). |

Выручка от реализации продукции, тыс. руб. | — 251.00. | — 595.00. | ||||

Средние остатки всех оборотных активов, тыс. руб. | 5316,5. | — 486,5.00. | 90.00. | |||

Коэффициент оборачиваемости оборотных активов (стр. 1 / стр. 2). | 3.79. | 4.12. | 3.93. | 0.33. | — 0.19. | |

Продолжительность одного оборота, дни (365 / стр. 3). | 96.31. | 88.7. | 92.88. | — 7.61. | 4.18. |