Прогнозирование банкротства организации как фактор стабилизации ее финансовой устойчивости

Из таблицы видно, что коэффициент текущей ликвидности на протяжении всего анализируемого периода намного ниже норматива и имеет значение, близкое к 0. Это говорит о том, что у организации крайне низкая степень обеспеченности всеми оборотными средствами суммы срочных обязательств. Коэффициент обеспеченности собственными средствами с 2012 г. по 2014 г. имеет отрицательное значение, что показывает… Читать ещё >

Прогнозирование банкротства организации как фактор стабилизации ее финансовой устойчивости (реферат, курсовая, диплом, контрольная)

Одна из целей финансового анализа — своевременное выявление признаков банкротства организации, которое тесно связано с ее неплатежеспособностью.

Во всех странах процесс банкротства, т. е. признания предприятия неплатежеспособным, регулируется государством специально издаваемыми законодательными актами и правительственными документами. В Российской Федерации основной такой акт — Федеральный Закон Российской Федерации от 16 октября 2002 г. «О несостоятельности (банкротстве) предприятий». В соответствии с ним под банкротством (несостоятельностью) предприятий понимается «признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей» [6].

В ФЗ предусмотрена возможность добровольного объявления должника о своем банкротстве и ликвидации. При этом должны быть выполнены три обязательных условия:

- — наличие у организации-должника признаков банкротства;

- — принятие решения о ликвидации имущества должника — унитарного предприятия собственниками или органом, уполномоченным на это учредительными документами должника;

- — наличие письменного согласия всех кредиторов.

Дело о банкротстве может быть возбуждено арбитражным судом, если требование к должнику — юридическому лицу в совокупности составляет не менее 100 тыс. руб. Организация признается несостоятельной, если ее имущества, в том числе и денежных средств, не хватает для погашения требований всех кредиторов в полном объеме [2].

По мнению П. А. Маркова [5], Г. А. Тосунян, и А. Ю. Викулина [10] суть банкротства состоит в отсутствии денег у предприятия для оплаты своих обязательств, это состояние финансовой необеспеченности, то есть абсолютное расстройство производственной и хозяйственной деятельности, являющееся причиной разорения и ликвидации предприятия.

А. Н. Трайнин [11] писал, что «банкротство — деликт своеобразный: он слагается из двух элементов, один из которых (несостоятельность) — понятие гражданского права, другой (банкротское деяние) — понятие уголовно-правовое».

По-нашему мнению банкротство — это умышленное или несознательное доведение всей финансово-хозяйственной деятельности организации до момента неспособности ее отвечать по своим обязательствам.

Банкротство предопределено самой сущностью рыночных отношений, всегда связанных с риском потерь, неопределенностью достижения целей которые поставлены или возможностью постановки ошибочных целей, которые потом могут привести к банкротству.

Рисковые ситуации могут возникать на всех стадиях процесса хозяйствования: от закупки и доставки материалов, сырья, комплектующих изделий до производства и продажи готовой продукции. Их причинами могут быть: невыполнение обязательств по договорам поставщиками ресурсов, неплатежеспособность потребителей, длительные задержки с оплатой по счетам за поставленную продукцию, некачественное по разным причинам производство продукции, некомпетентность и непрофессиональность управленческого персонала и многое другое.

По мнению В. Диденко «предпосылки банкротства довольно многообразны — это результат взаимодействия многих факторов как внешнего, так и внутреннего характера». Основные предпосылки банкротства можно классифицировать следующим образом [1]:

- 1. Внутренние факторы:

- — недостаток собственного оборотного капитала, как следствие неэффективной производственно-коммерческой деятельности или недостаточно эффективной инвестиционной политики;

- — понижение эффективности использования ресурсов производства предприятия, его производственной мощности, и как следствие высокий уровень себестоимости продукции, «проедание» собственного капитала, убытки предприятия;

- — низкий уровень технологии, техники и организации производства;

- — создание сверхнормативных остатков незавершенного производства, незавершенного строительства, запасов производства, готовой к продаже продукции, из-за чего происходит затоваривание, замедляется оборачиваемость и образуется дефицит капитала. Это вынуждает предприятие залезать в долги и может привести его к банкротству;

- — ненадежные клиенты предприятия, которые платят с опозданием или не платят вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги. Так происходит цепное банкротство;

- — ограничение сбыта из-за низкого уровня организации маркетинговой деятельности по исследованию рынков сбыта продукции, формированию портфеля по заказам, повышению конкурентоспособности и качества продукции, выработке ценовой политики;

- — привлечение кредитных ресурсов в оборот предприятия на невыгодных условиях, что ведет к увеличению расходов предприятия, снижению рентабельности хозяйственной деятельности и способности к самофинансированию;

- — неконтролируемое и быстрое расширение хозяйственной деятельности предприятия, в результате чего запасы, дебиторская задолженность и затраты растут гораздо быстрее объема продаж. Из этого появляется потребность в привлечении краткосрочных заемных средств, которые могут превышать чистые текущие активы (собственный оборотный капитал). В результате этого предприятие попадает под контроль банков и других кредиторов и может быть подвергнуто угрозе банкротства.

- 2. К внешним факторам относят следующие:

- — экономические факторы: кризисное состояние экономики государства, общий спад производства по стране, нестабильность финансовой системы, инфляция, рост цен на ресурсы производства, изменение рыночной конъюнктуры, банкротство и неплатежеспособность партнеров. Одной из многих причин несостоятельности субъектов хозяйствования может стать неправильная фискальная политика государства. Высокий уровень налогообложения может оказаться обременительным для предприятия;

- — политические факторы: политическая нестабильность общества в целом, неправильная внешнеэкономическая политика государства, разрыв экономических связей, потеря рынков сбыта продукции, изменение условий импорта и экспорта, несовершенство законодательной базы в области хозяйственного права, антимонопольной политики государства, предпринимательской деятельности и других проявлений контрольной функции государства;

- — демографические факторы: состав населения, его численность, уровень благосостояния, культурный уклад общества, которые определяют размер и структуру потребностей, и платежеспособный спрос населения на те или иные виды товаров и услуг;

- — увеличение международной конкуренции в связи с развитием научно-технического прогресса.

Несостоятельность субъекта хозяйствования может быть:

- — «несчастной» — возникает не по вине самого предприятия, а вследствие каких-то непредвиденных обстоятельств (стихийные бедствия, война, политическая нестабильность общества, кризисная ситуация в стране, общий спад производства, банкротство должников и другие внешние факторы);

- — «ложной» (корыстной) в результате умышленного сокрытия собственного имущества предприятия, для того чтобы избежать уплаты долгов кредиторам;

- — «неосторожной» вследствие неэффективной работы предприятия, осуществления различных рискованных операций.

В первом случае государство обязано оказывать помощь предприятиям по выходу из кризисных ситуаций. Во втором случае злоумышленное банкротство уголовно наказуемо и преследуется по закону. Наиболее распространенным в нашей стране является третий вид банкротства.

«Неосторожное» банкротство наступает, как правило, не сразу, а постепенно. Для того чтобы вовремя предугадать и впоследствии предотвратить его, необходимо время от времени анализировать финансовое состояние, что позволит обнаружить его «болевые» точки и слабые места и принять конкретные меры по финансовому оздоровлению экономики предприятия и выходу из кризисной ситуации.

В финансовой и законодательной практике выделяют следующие виды банкротства предприятий:

- 1) Реальное банкротство. Оно характеризуется полной неспособностью предприятия восстановить в настоящем периоде свою платежеспособность и финансовую устойчивость в силу реальных потерь капитала, используемого предприятием. Катастрофический уровень потерь капитала не может позволить такому предприятию осуществить эффективную хозяйственную деятельность в настоящем периоде, вследствие чего оно признается банкротом юридически.

- 2) Техническое банкротство. Данный термин характеризует состояние неплатежеспособности предприятия, которое вызвано существенной просрочкой дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов достаточно значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении в предприятии, включая его санирование, обычно не приводит к юридическому банкротству предприятия.

- 3) Умышленное банкротство. Характеризуется преднамеренное создание (или увеличение) собственником или руководителем предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в своих интересах или в интересах иных лиц; заведомо некомпетентное финансовое управление. Выявленные факты по умышленному банкротству преследуются законодательно в уголовном порядке.

- 4) Фиктивное банкротство. Характеризуется заведомо ложным объявлением предприятия о своей несостоятельности с целью введения в заблуждение своих кредиторов для получения от них отсрочки (рассрочки) платежей и выполнения своих кредитных обязательств или скидки на сумму кредитной задолженности [3].

В качестве базы для осуществления исследований было выбрано Районное Муниципальное Унитарное Предприятие «Тепловые сети», находящееся по адресу: Краснодарский край, Темрюкский район, Темрюк, улица Ленина, 2 А. Основным видом деятельности предприятия является производство, передача и распределение пара и горячей воды (тепловой энергии), а также деятельность по обеспечению работоспособности тепловых сетей.

В таблице 1 представлены ресурсы РМУП «Тепловые сети». Среднегодовая численность работников в 2013 г. уменьшилась на 10 чел., а в 2014 г. вернулась к показателю 2012 г. и составила 241 чел.

Таблица 1 — Ресурсы РМУП «Тепловые сети».

Показатель. | 2012 г. | 2013 г. | 2014 г. | Темп роста, %. | |

2014 г. к 2012 г. | 2014 г. к 2013 г. | ||||

Среднегодовая численность работников, чел. | ; | 104,33. | |||

Производственная площадь, км. | 31,2. | 31,2. | 31,2. | ; | ; |

Среднегодовая стоимость основных средств, тыс. руб. | 120,47. | 97,08. | |||

Затраты на производство продукции — всего, тыс. руб. | 165 703,6. | 150 488,9. | 154 531,8. | 93,26. | 102,69. |

Выработка тепловой энергии, гкал. | 75 068,75. | 58 608,76. | 64 268,3. | 85,61. | 109,66. |

Среднегодовая сумма оборотных средств, тыс. руб. | 18 741,5. | 123,57. | 133,86. |

Производственная площадь за весь рассматриваемый период оставалась неизменной и составила 31,2 км протяженности тепловых путей. Затраты на производство продукции уменьшились в 2014 г. по сравнению с 2012 г. почти на 8%, и выросли по сравнению с 2013 г., на 2%. Основными затратами предприятия являются расходы на топливо, оплата труда, расходы на электроэнергию, расходы на ремонт и техобслуживание оборудования, общепроизводственные и общехозяйственные расходы.

Выработка тепловой энергии в 2014 г. увеличилась по сравнению с 2013 г. на 5659 гкал или на 9,66%, а по сравнению с 2012 г. снизилась на 14,39%. Среднегодовая стоимость основных средств в 2014 г. составила 78 791 тыс. руб., что на 3% меньше чем в 2013 г. и на 20,47% выше уровня 2012 г. Среднегодовая сумма оборотных средств за анализируемый период выросла почти на 34%.

Несостоятельность организации, как правило, наступает после периода финансовых затруднений. В этот период времени также составляют все формы бухгалтерской отчетности.

Постановлением Правительства РФ от 20.05.94 г. № 498 была утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, базирующихся на текущей ликвидности, обеспеченности собственными оборотными средствами и способности восстановить (утратить) платежеспособность.

На основании указанной системы критериев принимаются решения:

- — о признании структуры баланса предприятия неудовлетворительной;

- — о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

- — о наличии реальной возможности утраты платежеспособности предприятия, когда оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами [6].

Согласно вышеописанному постановлению оценка структуры баланса проводится на основе показателей, рассчитанных в таблице 2.

Таблица 2 — Показатели, рассчитанные по официальным критериям для определения банкротства для РМУП «Тепловые сети».

Коэффициент. | Формула расчета. | Критериальное значение коэффициента. | 2012 г. | 2013 г. | 2014 г. |

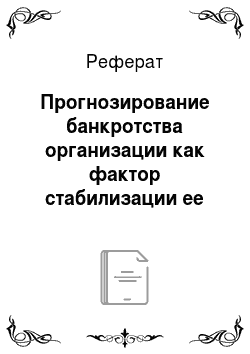

Коэффициент текущей ликвидности (Ктл). | Ктл = (ДС + КФВ + ДЗ)/КО. | >2. | 0,06. | 0,06. | 0,08. |

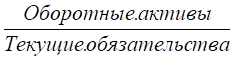

Коэффициент обеспеченности собственными средствами (Коб обср). | Коб обср = (СК — ВА)/ОА. | >0,1. | — 13,48. | — 13,42. | — 10,46. |

Коэффициент восстановления платежеспособности (Квп). | Квп = (Ктл1 + 6/Т (Ктл1 — Ктл0))/2. | >1. | 0,045. | 0,05. | 0,06. |

Коэффициент автономии (Кавт). | Кавт = СК/ВБ. | >0,6. | — 0,94. | — 1,23. | — 1,52. |

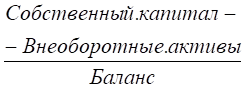

Рентабельность активов (ROA). | ROA = ЧП/ВБ. | >0. | — 5,74. | — 32,07. | — 32,33. |

Норма чистой прибыли (НЧП). | НЧП = ЧП/В. | >0. | — 5,15. | — 28,58. | — 28,94. |

Из таблицы видно, что коэффициент текущей ликвидности на протяжении всего анализируемого периода намного ниже норматива и имеет значение, близкое к 0. Это говорит о том, что у организации крайне низкая степень обеспеченности всеми оборотными средствами суммы срочных обязательств. Коэффициент обеспеченности собственными средствами с 2012 г. по 2014 г. имеет отрицательное значение, что показывает недостаточность у организации собственных средств для финансирования текущей деятельности и высокой зависимости от заемных средств.

Нормальным считается положительное значение показателя, а в РМУП «Тепловые сети» данный показатель отрицательный, значит финансовое положение предприятия является неудовлетворительным.

Основанием для признания структуры баланса неудовлетворительной является выполнение одного из следующих условий:

- — на конец отчетного периода значение Ктл < 2;

- — на конец отчетного периода значение Коб обср < 0,1[12].

В случае, когда хотя бы один из коэффициентов (Ктл или Коб обср) меньше нормативной величины, определяется коэффициент восстановления платежеспособности за период шесть месяцев — Квп. Он показывает возможность предприятия восстановить платежеспособность в течение шести месяцев и вычисляется по формуле:

Квп = (Ктл1 + 6/Т (Ктл1 — Ктл0))/2, (1).

где Ктл1 и Ктл0 — коэффициенты текущей ликвидности на конец и начало отчетного периода соответственно;

Т — отчетный период в месяцах;

6 — период возможного восстановления платежеспособности в месяцах.

Если рассчитанный коэффициент Квп>1, то организация в краткосрочной перспективе сможет восстановить платежеспособность. Если же Квп<1, это означает, что у организации нет реальной возможности восстановить свою платежеспособность в течение ближайших 6 месяцев.

В РМУП «Тепловые сети» оба коэффициента меньше нормативных значений, поэтому рассчитаем коэффициент восстановления платежеспособности:

Квп(за 6 мес.) = (0,08 + 6/12 (0,08 — 0,06))/2 = 0,045.

Квп(за 12 мес.) = (0,08 + 12/12 (0,08 — 0,06))/2 = 0,05.

Квп(за 24 мес.) = (0,08 + 24/12 (0,08 — 0,06))/2 = 0,06.

Полученные данные меньше допустимого значения. Таким образом, даже в течение двух с половиной лет с учетом сложившихся тенденций РМУП «Тепловые сети» не имеет возможности восстановить платежеспособность.

Коэффициент автономии или коэффициент финансовой независимости (Кавт) на протяжении всего исследуемого периода имеет отрицательное и постоянно снижающееся значение, что говорит о высокой зависимости от привлеченных источников и финансовой неустойчивости организации.

Рентабельность активов и норма чистой прибыли характеризуют деловую активность организации. Отрицательные значения первого показателя говорят о неспособности активов компании порождать прибыль. Негативные значения второго показателя показывают уровень убыточности хозяйственной деятельности организации.

Исследования зарубежных ученых в области предсказания банкротства предприятий позволяют сделать вывод о том, что из множества финансовых показателей можно выбрать лишь несколько полезных и более точно предсказывающих банкротство.

Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротства считается работа У. Бивера. Он предложил свою систему показателей для оценки финансового состояния придприятия с целью определения вероятности банкротства — пятифакторною модель, содержащую следующие показатели:

- — рентабельность активов;

- — удельный вес заемных средств в пассивах;

- — коэффициент текущей ликвидности;

- — доля чистого оборотного капитала в активах;

- — коэфициент Бивера.

В таблице 3 представлена система показателей У. Бивера для оценки финансового состояния предприятия с целью диагностики банкротства.

Весовые коэффициенты для индикаторов в модели Бивера не предусмотрены и итоговый коэфициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трех состояний фирмы, рассчитанными Бивером для благополучных компаний, для компаний, обанкротившихся в течении года, и для фирм, ставших банкротами в течении пяти лет [7].

Таблица 3 — Система показателей У. Бивера

Показатель. | Расчет. | Значения показателя. | |

Группа I (благопо-лучные компа-нии). | Группа II (за 5 лет до банкротства). | Группа III (за 1 год до банкротст-ва). | |

Коэффициент Бивера. |  0,4−0,45. | 0,17. | — 0,15. |

Коэффициент текущей ликвидности (Ктл). | <3,2. | <2. | <1. |

Экономическая рентабельность (Rэк). | 6−8%. | 6−4%. | — 22%. |

Финансовый леверидж. | <37%. | <50%. | <80%. |

Коэффициент покрытия активов собственными оборотными средствами. |     0,4. | 0,4−0,3. | <0,06. |

Преимуществами такой модели являются использование показателя рентабельности активов и вынесение суждения о сроках наступления банкротства компании.

Рассчитаем коэффициенты по модели Бивера для РМУП «Тепловые сети» за 2014 г. в таблице 4. Анализ таблицы показывает, что РМУП «Тепловые сети» по всем показателям относится к III группе, причем все показатели намного ниже нормы. Это говорит о том, что предприятие почти находится в состоянии банкротства, не сможет укрепить финансовую устойчивость и повысить платежеспособность.

Наибольшую известность в области прогнозирования угрозы банкротства получила работа известного западного экономиста Э. Альтмана. Он разработал на базе аппарата множественного дискриминантного анализа методику расчета кредитоспособности, которая позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов.

Таблица 4 — Коэффициенты Бивера рассчитанные по финансовым показателям РМУП «Тепловые сети» в 2014 г.

Показатель. | На конец периода. | Характеристика. |

Коэффициент Бивера. | — 2,01. | Коэффициент попадает в группу III. |

Коэффициент текущей ликвидности. | 0,09. | Коэффициент попадает в группу III. |

Экономическая рентабельность. | — 32,33%. | Группа III. |

Финансовый леверидж. | — 32,33%. | Группа III. |

Коэффициент покрытия активов собственными оборотными средствами. | — 2,3. | Группа III. |

При построении индекса банкротства Э. Альтман обследовал 66 промышленных компаний, одна половина из которых обанкротилась, а другая половина работала успешно. Впервые в 1968 г. Э. Альтман по данным 33 компаний исследовал 22 финансовых коэффициента, базировавшихся на данных одного периода перед банкротством, отобрал пять наиболее значимых из них для прогноза.

Эти показатели Э. Альтман включил в линейную дискриминантную функцию:

Х1 — отношение собственных оборотных активов (чистого оборотного капитала) к сумме активов;

Х2 — рентабельность активов (отношение нераспределенной прибыли к сумме активов);

X3 — уровень доходности активов (отношение прибыли к сумме активов);

X4 — коэффициент соотношения собственного и заемного капитала (отношение рыночной стоимости акций к заемному капиталу);

X5 — оборачиваемость активов (отношение выручки от реализации к сумме активов).

На основе данных коэффициентов Э. Альтман разработал пятифакторную Z-модель, которая представляет собой один из основных методов оценки вероятности банкротства компаний и широко используется в США [8].

Z5 = 0,717ЧХ1 + 0,847ЧХ2 + 3,107ЧХ3 + 0,42ЧХ4 + 0,995ЧХ5, (2).

где X1, X2, X3, X4, X5 — коэффициенты в виде долей единицы.

Вероятность угрозы банкротства предприятия по модели Альтмана оценивается согласно шкале, представленной в таблице 5. Профессор Альтман установил, что предприятия, у которых показатель Z превышал 2,99, отличались финансовой стабильностью, и в дальнейшем в их деятельности каких-либо осложнений не наблюдалось. Фирмы, у которых данный показатель был меньше 1,81 (разумеется, включая и отрицательные числа), рано или поздно приходили к банкротству. Лишь незначительная группа подобных фирм выжила. Для предприятий с показателем Z между 1,81 и 2,99 невозможно было составить четкий и убедительный прогноз.

Таблица 5 — Уровень угрозы банкротства в модели Альтмана.

Степень угрозы. | Для производственных предприятий. | Для непроизводственных предприятий. |

Высокая угроза банкротства. | Менее 1,23. | Менее 1,10. |

Зона неведения. | 1,23−2,90. | 1,10−2,60. |

Низкая угроза банкротства. | Более 2,90. | Более 2,60. |

Рассчитаем пятифакторную модель Альтмана для РМУП «Тепловые сети» в 2014 г.

Х1 = ЧОК/ВБ = -220 682/124967 = -1,77;

Х2 = НП/ВБ = -239 930/124967 = -1,92;

Х3 = Прибыль/ВБ = -40 396/124967 = -0,32;

Х4 = СК/ЗК = -190 225/17000 = -11,19;

Х5 = Выручка/ВБ = 139 605/124967 = 1,12;

Z5 = 0,717 Ч (-1,77) + 0,847 Ч (-1,92) + 3,107 Ч (-0,32) + 0,42 Ч (-11,19) + 0,995 Ч 1,12 = -7,47.

РМУП «Тепловые сети» является производственной организацией и из расчетов можно сделать вывод, что угроза банкротства очень высока, т.к. полученный показатель менее 1,23.

Четырехфакторную прогнозную модель Р. Таффлер предложил в 1977 г., при разработке которой он использовал следующий подход: при использовании компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний. Затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют две группы компаний и их коэффициенты [7].

Такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности корпорации, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность. Объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности производит точную картину финансового состояния корпорации. Модель принимает следующую форму:

Z = 0,53ЧХ1 + 0,13ЧХ2 + 0,18ЧХ3 + 0,16ЧХ4, (3).

где Х1, Х2, Х3, Х4 — коэффициенты в виде долей единицы.

Если показатель Z больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,3 — то банкротство более чем вероятно.

Рассчитаем вероятность банкротства по модели Р. Таффлера для РМУП «Тепловые сети» на 2014 год.

Х1 = П/КО = -24 277/297851 = -0,08;

Х2 = ОА/ЗК = 27 510/315192 = 0,09;

Х3 = КО/ВБ = 297 851/124967 = 2,38;

Х4 = В/ВБ = 139 605/124967 = 1,12;

Z = 0,53Ч (-0,08) + 0,13Ч0,09 + 0,18Ч2,38 + 0,16Ч1,12 = 0,58.

Как видно из расчетов, вероятность банкротства по модели Таффлера больше 0,3, значит у РМУП «Тепловые сети» неплохие долгосрочные перспективы.

В таблице 6 представлена сравнительная характеристика методов прогнозирования банкротства по зарубежным моделям для РМУП «Тепловые сети».

В целом необходимо отметить, что зарубежные модели прогнозирования банкротства не в полной мере могут применяться для оценки деятельности отечественных компаний, поскольку не учитывают специфику финансовой отчетности российских организаций и отраслевые особенности сферы деятельности. При этом очевидно, что значения финансовых коэффициентов для предприятий различных отраслей могут интерпретироваться по-разному.

При диагностировании вероятности банкротства необходимо использовать методики, которые в наибольшей степени адаптированы к специфике составления отчетности по отечественным стандартам. Кроме того, рассмотренные дискриминантные факторные модели дифференцируют финансовое положение организации достаточно узко.

Ученые Иркутской государственной экономической академии поставили под сомнение целесообразность использования двух факторной и пятифакторной моделей Э. Альтмана в российских условиях.

Таблица 6 — Сравнительная характеристика методов прогнозирования банкротства по зарубежным моделям для РМУП «Тепловые сети»

Название. | Итоговый коэффициент вероятности банкротства. | Показатели для расчета модели. | Степень банкротства. | Оценка вероятности банкротства в РМУП «Тепловые сети». | |||

Низкая степень банкротства (I группа). | Средняя степень банкротства (II группа). | Высокая степень банкротства (III группа). | |||||

Интегральное значение. | Лингвистическое значение. | ||||||

Модель Бивера. | Коэффициент Бивера Коэффициент текущей ликвидности (Ктл). Коэффициент покрытия активов собственными оборотными средствами Финансовый леверидж Экономическая рентабельность (Rэк). |      0,4−0,45. <3,2. 6−8%. <37%. 0,4. | 0,17. <2. 6−4%. <50%. 0,4−0,3. | — 0,15. <1. — 22%. <80%. <0,06. |

| Вероятность банкротства высока. | |

Модель Альтмана. | Z5 = 0,717ЧХ1 + 0,847ЧХ2 + 3,107ЧХ3 + 0,42ЧХ4 + 0,995*Х5 | Х1 = ЧОК/ВБ Х2 = НП/ВБ Х3 = Прибыль/ВБ Х4 = СК/ЗК Х5 = Выручка/ВБ. | Более 2,90. | 1,23−2,90. | Менее 1,23. | — 4,02. | Вероятность банкротства высока. |

Модель Таффлера. | Z = 0,53ЧХ1 + 0,13ЧХ2 + 0,18ЧХ3 + 0,16ЧХ4 | Х1 = П/КО Х2 = ОА/ЗК Х4 = В/ВБ Х3 = КО/ВБ. | Z>0,3. | ; | Z>0,3. | 0,5. | Неплохие долгосрочные перспективы. |

Была разработана R-модель, которая по замыслу авторов, должна была обеспечить более высокую точность прогноза банкротства предприятия, так как данная модель лишена недостатков присущих иностранным разработкам. Формула расчета модели ИГЭА имеет вид [9]:

R = 8,38ЧХ1 + Х2 + 0,054ЧХ3 + 0,63ЧХ4, (4).

где Х1, Х2, Х3, Х4 — коэффициенты в виде долей единицы.

Вероятность банкротства предприятия в соответствии со значением модели ИГЭА определяется согласно таблице 7.

Таблица 7 — Вероятность банкротства в соответствии со значением модели ИГЭА.

Значение R. | Вероятность банкротства, %. |

Меньше 0. | Максимальная (90−100%). |

От 0 до 0,18. | Высокая (60−80%). |

От 0,18 до 0,32. | Средняя (35−50%). |

От 0,32 до 0,42. | Низкая (15−20%). |

Больше 0,42. | Минимальная (до 10%). |

К очевидным достоинствам данной модели можно отнести то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в источнике. Авторами была обоснована невозможность применения двухфакторной и пятифакторной модели Э. Альтмана по прогнозированию банкротства предприятий России из-за несоответствия данных моделей экономическим условиям нашей страны. Предложенная и экономически обоснованная четырехфакторная модель по определению риска банкротства торгового предприятия, представляет собой уравнение первого порядка. С помощью данной модели можно определить риск банкротства анализируемого предприятия за три квартала с точностью до 81%.

Рассчитаем прогнозирование банкротства по модели ИГЭА для РМУП «Тепловые сети» за 2014 г.

Х1 = ЧОК/ВБ = -270 682/124967 = -2,17.

Х2 = ЧП/СК = -40 396/(-190 225) = 0,21.

Х3 = В/ВБ =139 605/124967 = 1,12.

Х4 = ЧП/С = -40 396/(-163 882) = 0,25.

R = 8,38Ч (-2,17) + 0,21 +0,054Ч1,12 + 0,63Ч0,25 = -17,75.

Значение R получилось меньше 0, поэтому можно сделать вывод, что в РМУП «Тепловые сети» максимальная вероятность банкротства (90−100%).

Кроме модели иркутской академии существует шестифакторная математическая модель О. П. Зайцевой, которая имеет вид:

Кфакт = 0,25ЧХ1 + 0,1ЧХ2 + 0,2ЧХ3 + 0,25ЧХ4 + 0,1ЧХ5 + 0,1ЧХ6, (5).

где Х1 -коэффициент убыточности предприятия;

Х2 — коэффициент соотношения кредиторской и дебиторской задолженности;

Х3 — показатель соотношения краткосрочных обязательств и наиболее ликвидных активов;

Х4 — убыточность реализации продукции;

Х5 — коэффициент финансового левериджа;

Х6 — коэффициент загрузки активов [9].

Для определения вероятности банкротства необходимо сравнить фактическое значение Кфакт с нормативным значением (Кn), которое рассчитывается по формуле:

Кn = 0,25Ч0 + 0,1Ч1 + 0,2Ч7 + 0,25Ч0 + 0,1Ч0,7 + 0,1ЧХ6 (прош. года) (6).

Если фактический коэффициент больше нормативного Кфакт > Кn, то крайне высока вероятность наступления банкротства предприятия, а если меньше — то вероятность банкротства незначительна.

Рассчитаем модель Зайцевой для РМУП «Тепловые сети».

Х1 = ЧП/СК = (-40 396)/(-190 225) = 0,21.

Х2 = КЗ/ДЗ = 297 851/21808 = 13,66.

Х3 = КО/(ДС+Прочие активы) = 298 192/(1171+1409) = 115,58.

Х4 = ЧП/В = -40 396/139605 = -0,29.

Х5 = ЗК/СК = 17 000/(-190 225) = -0,09.

Х6 = ВБ/В = 124 967/139605 = 0,89.

Кфакт = 0,25Ч0,21 + 0,1Ч13,66 + 0,2Ч115,58 + 0,25Ч (-0,29) + 0,1Ч (-0,09) + 0,1Ч0,89 = 24,54.

Кn = 0,25Ч0 + 0,1Ч1 + 0,2Ч7 + 0,25Ч0 + 0,1Ч0,7 + 0,1Ч0,89 = 1,66.

Из рассчитанный показателей видно, что Кфакт(24,54) > Кn(1,66), из этого можно сделать вывод, что у РМУП «Тепловые сети» очень высокая вероятность наступления банкротства.

Широкую известность также имеет пятифакторная модель Р. С. Сайфулина и Г. Г. Кадыкова для оценки риска банкротства в среднесрочной перспективе, которые предложили использовать для оценки финансового состояния рейтинговое число R, определяемое по формуле [7]:

R = 2ЧК1 + 0,1ЧК2 + 0,08ЧК3 + 0,45ЧК4 + К5, (7).

где К1 — коэффициент обеспеченности собственными средствами;

К2 — коэффициент текущей ликвидности (К2?2);

К3 — интенсивность оборота авансируемого капитала, которая характеризует объем реализованной продукции (К3?3);

К4 — коэффициент менеджмента;

К5 — рентабельность собственного капитала (К5?0,2).

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням, рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом меньше 1 характеризуется как неудовлетворительное.

Рассчитаем вероятность банкротства по модели Сайфулина-Кадыкова для РМУП «Тепловые сети».

К1 = (СК — ВА)/ОА = (-190 225 — 97 457)/27 518 = -10,45.

К2 = (ДС+ДЗ)/КО = (1171 + 21 808)/298 192 = 0,08.

К3 = В/СК = 139 605/(-190 225) = -0,73.

К4 = Прибыль/В = -24 277/139605 = -0,17.

К5 = Пдн/а/СК = -40 396/(-190 225) = 0,21.

R = 2Ч (-10,45) + 0,1Ч0,08 + 0,08Ч (-0,73) + 0,45Ч (-0,17) + 0,21 = -20,82.

Показатель R < 1, из этого следует, что состояние РМУП «Тепловые сети» характеризуется как неудовлетворительное.

В таблице 8 представлена сравнительная характеристика методов прогнозирования банкротства по отечественным моделям для РМУП «Тепловые сети».

Из проделанного анализа можно сделать вывод, что РМУП «Тепловые сети» находится в неудовлетворительном состоянии. Почти по всем просчитанным моделям предприятие относится к высокой вероятности банкротства, что говорит о его неплатежеспособности и низкой ликвидности.

С позиции финансового менеджмента наступление банкротства представляет собой кризисное состояние организации, при котором она неспособна осуществлять финансовое обеспечение своей хозяйственной деятельности. Преодоление такого кризисного состояния, диагностируемого как «угроза банкротства», требует осуществлять разработку специальных методов финансового управления предприятием.

Меры по предотвращению банкротства организации связаны с эффективным управлением его производством и финансами, правильным и своевременным определением стратегических целей и тактики и реализации.

Реализация мер финансового оздоровления возможна только при соответствующем управлении предприятием. Управление предприятием в условиях кризиса в настоящее время многие авторы называют «антикризисным управлением» [13].

Антикризисное управление — данное система управления предприятием, имеющая групповой, системный характер и нацеленная на предупреждение либо устранение не очень благоприятных для бизнеса явлений при помощи применения всего потенциала современного менеджмента, разработки и реализации на предприятии стратегической программы, позволяющей уничтожить временные затруднения, сберечь и преумножить рыночные позиции при всех обстоятельствах, делая упор в основном на собственные ресурсы.

Таблица 8 — Сравнительная характеристика методов прогнозирования банкротства по отечественным моделям для РМУП «Тепловые сети».

Название. | Итоговый коэффициент вероятности банкротства. | Показатели для расчета модели. | Степень банкротства. | Оценка вероятности банкротства в РМУП «Тепловые сети». | |||

Низкая степень банкротства. | Средняя степень банкротства. | Высокая степень банкротства. | |||||

Интегральное значение. | Лингвистическое значение. | ||||||

Модель ИГЭА. | R = 8,38ЧХ1 + Х2 + 0,054ЧХ3 + 0,63ЧХ4 | Х1 = ЧОК/ВБ Х2 = ЧП/СК Х3 = В/ВБ Х4 = ЧП/С. | > 0,42. | От 0,18 до 0,32. | Меньше 0. | — 12,98. | Максимальная вероятность банкротства. |

Модель Зайцевой. | Кфакт = 0,25ЧХ1 + 0,1ЧХ2 + 0,2ЧХ3 + 0,25ЧХ4 + 0,1ЧХ5 + 0,1ЧХ6 Кn = 0,25Ч0 + 0,1Ч1 + 0,2Ч7 + 0,25Ч0 + 0,1Ч0,7 + 0,1ЧХ6 (прош. года). | Х1 = ЧП/СК Х2 = КЗ/ДЗ Х3 = КО/(ДС + Прочие активы) Х4 = ЧП/В Х5 = ЗК/СК Х6 = ВБ/В. | Кфакт < Кn | ; | Кфакт > Кn | 24,54. | Вероятность банкротства высока. |

Модель Сайфулина-Кадыкова. | R = 2ЧК1 + 0,1ЧК2 + 0,08ЧК3 + 0,45ЧК4 + К5 | К1 = (СК — ВА)/ОА К2 = (ДС+ДЗ)/КО К3 = В/СК К5 = Пдн/а/СК К4 = Прибыль/В. | R=1. | ; | R<1. | — 20,82. | Состояние предприятия неудовлетворительно. |

Целями антикризисной политики компании считаются:

- 1) обеспечение ликвидности и платежеспособности на базе рационального сочетания собственных и заемных источников средств;

- 2) получение прибыли и уровня рентабельности, необходимого для удовлетворения всех потребностей основной, инвестиционной и экономической видов деятельности компании.

Финансовый кризис меняет стратегию фирмы, его цели и приемы их достижения. Основной спецификой управления в условиях упадка считается жесткое ограничение сроков, смена критериев принятия решений.

В масштабах нормального управления аспекты принятия решений можно свести к достижению стратегических целей в долгосрочном аспекте и максимизации прибыли в краткосрочном. При переходе фирмы в кризисное состояние долговременный аспект утрачивает свою актуальность, а в краткосрочном аспекте критерием становится экономия денежных средств.

РМУП «Тепловые сети» ведут переговоры с потенциальными инвесторами ООО «Теплоком» г. Санкт-Петербург и «Энергоаэрокомплекс» г. Ростов-на-Дону на сумму 100 млн руб. Эти средства погасили бы 2/3 задолженности организации и дали возможность к перспективному развитию. Но в условиях общего финансового кризиса в стране в ближайшей перспективе данные инвестиции остаются довольно туманными.

Для вывода РМУП «Тепловые сети» из кризиса мы предлагаем осуществить следующие мероприятия:

- — ремонт изоляции трубопроводов тепловых сетей;

- — диспетчеризация котельных в районе;

- — приобретение и монтаж тепловых насосов;

- — капитальный ремонт котлов;

- — замена сетей отопления;

- — перевод на индивидуальное отопление детского сада;

- — модернизация теплоэнергетического оборудования;

- — установка узлов учета газа по котельным;

- — реализация газопроводов;

- — снижение фонда оплаты труда.

Экономическим эффектом в результате осуществления названных мероприятий является:

- — снижение потерь на теплотрассах на 433,8 Гкал в год;

- — сокращение численности производственного персонала;

- — снижение расхода электроэнергии на 15% и потерь на 9,95 Гкал;

- — реализация газопроводов на 279 000 тыс. руб.;

- — снижение фонда оплаты труда в межотопительный период путем введения сокращенной 24-часовой рабочей недели с 15.05.2016 по 15.10.2016 г. (по согласованию с профсоюзом) на 9500 тыс. руб.;

- — подача ГВС по согласованному графику с экономией 9231,6 тыс. руб.;

- — остановка котельных для проведения ППР на 2 недели согласно графика с экономическим эффектом 1334,47 тыс. руб.;

- — увеличение КПД котлов и другое.

В таблице 9 представлен план денежных поступлений и выплат на 2015 г., составленный согласно документации РМУП «Тепловые сети». Поступления от основного производства планируются в сумме 167 858 тыс. руб., а прочие доходы — 150 996 тыс. руб. Всего планируется поступления денежных средств в общем объеме 318 855 тыс. руб.

Таблица 9 — План денежных поступлений и выплат на 2015 г.

Показатели. | 2015 год, тыс. руб. | ||||

Всего: | в том числе по кварталам. | ||||

1 квартал. | 2 квартал. | 3 квартал. | 4 квартал. | ||

Всего затрат по предприятию, в том числе амортизационные отчисления. |

|

|

|

|

|

1. Прямые затраты всего: | |||||

газ. | |||||

топливо. | ; | ||||

электроэнергия. | |||||

вода. | |||||

вода на гвс (не включена в тариф). | |||||

фонд оплаты труда. | |||||

отчисления во внебюджетные фонды. | |||||

2. Погашение кредиторской задолженности прошлых лет. | ; | ||||

3. Оплата текущих кредитов с учетом процентов. | |||||

4. Прочие. | |||||

Денежные поступления, всего, в том числе: | |||||

а) поступления от основного производства. | |||||

б) прочие доходы. | |||||

Финансовый результат. | — 11 871. | — 6610. |

Около половины денежных средств (46,4%) планируется направлять на погашение кредиторской задолженности прошлых лет. Остальную часть денежных средств было запланировано распределить на затраты на производство (141 040 тыс. руб.) и на оплату кредитов прошлых лет с учетом процентов (29 763 тыс. руб.).

По итогам за 2015 год планируется прибыль в размере 58 тыс. руб., хотя во 2 и 3 кварталах наблюдается убыток, т. к. в этот период практически не осуществляется отопительный период.

На прямые затраты в 2015 году запланировано направить 129 168 тыс. руб., из них расходы на заработную плату составляют 43 653 тыс. руб., отчисления во внебюджетные фонды — 13 183 тыс. руб., а приобретение материальных ресурсов — 72 332 тыс. руб.

Для выведения предприятия из кризиса, ООО «Центр развития бизнеса» был разработан инвестиционный проект под названием «Модернизация теплоэнергетического оборудования РМУП „Тепловые сети“ Темрюкский район» [4]. Суть проекта состоит в том, что в целях повышения качества производимых услуг, улучшения экологической ситуации на территории муниципального образования Темрюкский район, а также обеспечения финансовой стабильности предприятия руководством РМУП «Тепловые сети» было принято решение о внедрении и эксплуатации современных автономных блочно-модульных установок в котельных, работающих на печном топливе. Результатом реализации проекта будет:

- — установка нового более экономичного оборудования;

- — приведение котельной к действующим нормам и правилам безопасности;

- — установка современных приборов контроля и автоматики;

- — Снижение себестоимости выработанного тепла.

Инвестиционные затраты проекта складываются из капитальных вложений, направленных на создание и приобретение постоянных активов и оборотных средств.

Общая величина капитальных вложений, необходимых для осуществления проекта составляет 109 112,5 тыс. руб. Из них:

- — 89 130,00 тыс. руб. затраты на приобретение и монтаж оборудования;

- — 19 982,50 тыс. руб. затраты на предпроектные и пусконаладочные работы.

В качестве привлекаемого источника финансирования инвестиционных затрат по проекту рассматриваются средства Государственного учреждения Краснодарского края «Центр энергосбережения и новых технологий» в размере 100%.

При заложенном в расчетах уровне доходов и затрат проект необходимо признать как эффективный. Рассматриваемая инвестиционная идея характеризуется следующими показателями:

- — объем чистой прибыли в среднем за год 1032 тыс. руб.;

- — чистая текущая стоимость проекта (NPV) при ставке сравнения 12% годовых и интервале планирования 20 кварталов составляет 875 тыс. руб. Положительная величина NPV подтверждает целесообразность вложения средств в рассматриваемый проект;

- — реальная внутренняя норма прибыли проекта (IRR), т. е. условная ставка дохода по проекту без учета инфляции, составляет 4,3% годовых, определяет максимальную номинальную «банковскую» ставку кредита, погашаемого в пределах срока жизни проекта.

Но инвестиционный проект связан с некоторыми рисками. Основными факторами риска для РМУП «Тепловые сети» Темрюкский район являются:

- — отраслевые риски;

- — федеральные и региональные риски;

- — финансовые риски;

- — инфляционные риски;

- — правовые риски;

- — риски, связанные с производственной деятельностью компании.

На деятельность предприятия также могут оказать влияние:

- — снижение потребления тепловой энергии потребителями за счёт применения потребителями теплои энергосберегающих технологий и материалов;

- — возможное повышение цен на топливно-энергетические ресурсы. Среди мер, принимаемых предприятием для уменьшения влияния данного риска — разработка и реализация мероприятий по снижению производственных издержек и экономии топливно-энергетических ресурсов с целью повышения операционной эффективности;

- — возможное повышение цен на услуги. Для уменьшения влияния риска на предприятии предпринимается ряд мер, в том числе оптимизация затрат на ремонтно-эксплуатационные нужды;

- — определённое влияние на отрасль оказывают погодные условия: более высокая температура наружного воздуха в зимний период приводит к снижению выработки тепловой энергии и, соответственно, к снижению выручки от реализации.

Также по нашему мнению в РМУП «Тепловые сети» для устранения неплатежеспособности следует провести следующие мероприятия:

- — продажа избыточных производственных запасов;

- — рост объемов производства тепла за счет подключения новых потребителей;

- — снижение себестоимости на единицу выпускаемой продукции;

- — минимизация производственных издержек путем увеличения производительности труда;

- — жесткое привлечение дебиторов к погашению своей задолженности через суд.

Если РМУП «Тепловые сети» будет следовать программе по выходу из кризиса и инвестиционному проекту, то степень вероятности его банкротства снизится до минимума и в свою очередь способствует стабилизации и укреплению финансового состояния.

Абрютина, М. С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. В. Грачев. — М.: Дело и сервис, 2009. — 256 с.

Гражданский кодекс РФ от 30.11.1994 № 51-ФЗ (ред. от 31.12.2014) // Консультант Плюс. Версия Проф.: справочно-правовая система.

Захаров, В. Я. Антикризисное управление. Теория и практика: учебное пособие / под ред. В. Я. Захарова — М.: Юнити-Дана, 2012. — 319 с.

Инвестиционный проект «Модернизация теплоэнергетического оборудования РМУП „Тепловые сети“ Темрюкский район», разработанный ООО «Центр развития бизнеса».

Марков П. А. Понятие, признаки и правовое регулирование банкротств стратегических предприятий / Марков, П.А. // Право и экономика.- М.: Юстицинформ, 2006, № 12. с. 29−33.

Постановление Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20.05.1994 № 498 (ред. от 03.10.2002) // Консультант Плюс. Версия Проф.: справочно-правовая система.

Протасов В. Ф. Анализ деятельности предприятия / В. Ф. Протасов — М.: Финансы и статистика, 2012. — 536 с.

Райзберг, Б. А. Современный экономический словарь / Б. А. Райзенбарг, Л. Ш. Лозовский, Е. Б. Стародубцева. — М.: Рольф: Айрис-пресс, 2013. — 512 с.

Сергеев, И. В. Экономика предприятия: учебное пособие / И. В. Сергеев. — М.: КноРус, 2011. — 560 с.

Тосунян, Г. А. Несостоятельность (банкротство) кредитных организаций. Учебно-практическое пособие / Г. А. Тосунян, А. Ю. Викулин. — М.: Дело, 2002. — 320 с.

Трайнин, А. Н. Несостоятельность и банкротство (доклад, читанный в С.-Петербургском Юридическом Обществе) / А. Н. Трайнин. — Санкт-Петербург, 1913. — 61 с.

Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ (ред. от 29.12.2014) // Консультант Плюс. Версия Проф.: Справочно-правовая система.

Чуева, Л. Н. Анализ финансово-хозяйственной деятельности / Л. Н. Чуева, И. Н. Чуев. — М.: Дашков и Ко, 2013. — 348 с.