Формирование информации о доходах и расходах сегментов

При формировании информации о выручке (доходах) сегмента должна учитываться выручка, полученная не только от внешних покупателей (потребителей) организации, но и от операций с другими сегментами. При этом выручка (доход) от операций с другими сегментами внутри данной организации должна определяться на основании фактически применяемых организацией цен. Трансфертное ценообразование по операциям… Читать ещё >

Формирование информации о доходах и расходах сегментов (реферат, курсовая, диплом, контрольная)

В этой информации для проведения анализа в ООО «Мавр» использованы данные:

- — о выручке от продажи определенных товаров,

- — выполнения определенных работ или оказания определенных услуг — по операционному сегменту;

- — о выручке от продажи товаров, выполнения работ или оказания услуг в определенном географическом регионе — по географическому сегменту;

- — о части общей выручки организации, которая обоснованно приходится на конкретный сегмент — операционный или географический.

При формировании информации о выручке (доходах) сегмента должна учитываться выручка, полученная не только от внешних покупателей (потребителей) организации, но и от операций с другими сегментами. При этом выручка (доход) от операций с другими сегментами внутри данной организации должна определяться на основании фактически применяемых организацией цен. Трансфертное ценообразование по операциям между сегментами устанавливается самой организацией (головной организацией для группы взаимозависимых организаций), раскрывается и анализируется в бухгалтерской отчетности.

При группировке информации о выручке (доходах) по сегменту следует помнить, что выручкой (доходами) сегмента не являются (кроме случаев, когда такие доходы являются предметом деятельности данного сегмента) проценты и дивиденды, доходы от продажи финансовых вложений, чрезвычайные доходы.

Рассматриваемая организация занимается следующими видами деятельности:

- — через сеть детских садов осуществляет доставку и продажу продуктов питания;

- — через сеть кафе осуществляет деятельность по общественному питанию;

- — через сеть магазинов осуществляет продажу продуктов питания;

- — оказывает услуги по перевозке различных грузов.

ООО «Мавр» работает в России — в г. Магнитогорске, ЖОСЕ, МОСЕ, пос. Наровчатка.

Деятельность в выше перечисленных районах: реализация товаров (детские сады, магазины, ларьки), общественное питание (кафе), а также оказание транспортных услуг — производится структурными подразделениями головной организации.

В приложении 1 приведены данные аналитического учета расходов по операционному сегменту за отчетный период ООО «Мавр» .

В данную таблицу вошли расходы организации, сгруппированные по ее операционным сегментам. К ним относятся прямые расходы, непосредственно связанные с производственным процессом. Например, покупная стоимость реализованных продуктов питания; заработная плата работников, производящих отпуск товаров, продавцов, поваров и т. п.; взносы во внебюджетные фонды, начисленные на прямую зарплату; амортизация машин и оборудования, кафе; расходы по рекламе конкретного вида деятельности; командировочные расходы, связанные с приобретением реализованных товаров, продуктов питания; проценты банка под кредит, на который приобретен реализованные продукты питания и т. п.

Помимо прямых расходов по сегментам отражены общепроизводственные расходы (косвенные), размер которых не зависит от объема деятельности того или иного сегмента по выпуску товара, выполнению работы или оказанию услуги.

Косвенные расходы одного типа могут относиться к нескольким видам реализуемого товара, работ, услуг. Для отнесения общепроизводственных расходов на конкретный сегмент необходимо произвести их распределение между видами деятельности.

Общепроизводственные расходы ООО «Мавр» складываются из общепроизводственных расходов каждого структурного подразделения и состоят из: расходов по заработной плате, магазина, кафе (менеджеров, экспедиторов, охранников, технического персонала); амортизации зданий магазина, кафе; коммунальных расходов, магазина, кафе; хозяйственных расходов на уборку помещений, покупку канцелярских принадлежностей и пр.

В нашем случае приняты следующие базы распределения общепроизводственных расходов ООО «Мавр» .

Амортизация помещений, коммунальные платежи, заработная плата уборщиц и хозяйственные расходы по уборке помещений, заработная плата охранников и т. п. распределяются по сегментам пропорционально площадям, на которых ведется деятельность по доставке и реализации продуктов питания (детские сады), по реализации продуктов питания (магазин), по предоставлению услуг по общественному питанию (кафе). Зарплата менеджеров и расходы на канцелярские принадлежности распределяются по сегментам пропорционально заработной плате основных работников, занятых данным видом деятельности.

Имеются следующие общепроизводственные расходы по ООО «Мавр» за отчетный период: расходы по заработной плате персонала ООО «Мавр», магазина, кафе: менеджеров — 53 000 руб., охраны — 36 000 руб., уборщиц — 20 000 руб., экспедиторов — 42 000 руб., амортизация здания магазина: 800 руб. (площадь 19 м², из них: площадь под торговлю запчастями — 9 м²; площадь под торговлю продуктами питания — 10 м2); коммунальные расходы — 4500 руб.; хозяйственные расходы на уборку помещений — 1000 руб., на покупку канцелярских принадлежностей — 500 руб.

Всего общепроизводственные расходы по ООО «Мавр» составили 15 780 руб.

Заработная плата основного персонала (прямые расходы): работников по приему и выдаче товаров — 4800 руб., продавцов-экспедиторов — 4000 руб., продавцов продуктов питания — 5000 руб., работников кафе — 7000 руб. Итого — 20 800 руб. (см. табл.1).

Распределяемые расходы складываются из расходов на менеджеров -5300 руб., расходов на канцелярские товары — 500 руб. 53 500: 208 000×100 = 25,72%; 4800×25,72% = 12 350 руб. и т. д.

Распределяемые расходы складываются из расходов на охрану -36 000 руб., расходов на экспедиторов — 42 000 руб., расходов на уборщиц — 20 000 руб., коммунальных расходов — 4500 руб., хозяйственных расходов на уборку помещений — 1000 руб. 103 500: 64 = 1610,72; 20×1601,72 = 32 340 руб. и т. д.

Таблица 1 — Распределяемые расходы в ООО «Мавр» .

Распределяемые расходы складываются из амортизации здания магазина (19 м2) 800: 19 = 40,21; 40,21×9 = 380 руб.; 40,21×10 = 420 руб.

При анализе сегментарной отчетности, на основании внутренней отчетности, подготовленной ответственным лицом за установленный в организации срок (день, неделю и т. п.), по каждому потребителю транспортных услуг группируются аналитические данные. При этом документально оформленные прямые расходы относятся напрямую на потребителя услуг, а общепроизводственные расходы распределяются по потребителям услуг пропорционально начисленной заработной плате основных работников (водителей) транспортного подразделения.

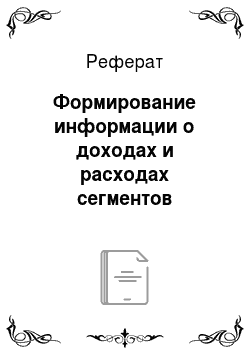

Суммируя полученные данные по всем сегментам ООО «Мавр», получим сводные данные аналитического учета расходов по операционным сегментам за отчетный период, представленные в табл. 2.

Таблица 2 — Сводные данные аналитического учета расходов по операционным сегментам за отчетный период в ООО «Мавр» .

Суммируя полученные данные по местам расположения активов организации, получим сводные данные аналитического учета расходов по географическим сегментам за отчетный период (таблица 3).

Таблица 3. Сводные данные аналитического учета расходов по географическим сегментам за отчетный период в ООО «Мавр» .

Информация о финансовом результате сегмента представляет разницу между выручкой (доходами) и расходами сегмента. Доходы сегмента на 01.10.2009 составляли 524 800 руб., а расходы сегментов, как по географическому, так и по операционному признаку составили 397 702 тыс. руб., т. е. в отчетном периоде была получена прибыль в размере 127 098 тыс. руб.