Оценка эффективности и рискованности инвестиций при организации внутрихозяйственной промышленной переработки молока

Активизация инвестиционных процессов позволит не только максимизировать прибыль предприятия, но и укрепить рыночные позиции. Системное использование новых технологий, технико-технологическая модернизация производства способствуют росту конкурентоспособности продукции и повышению экономической эффективности. Именно инвестиции в рамках четко проработанной инвестиционной стратегии открывают более… Читать ещё >

Оценка эффективности и рискованности инвестиций при организации внутрихозяйственной промышленной переработки молока (реферат, курсовая, диплом, контрольная)

Стабильные финансово-хозяйственные результаты аграрных предприятий в долгосрочной перспективе, обеспечение высоких темпов их развития, рост конкурентоспособности в значительной степени предопределяются результативностью инвестиционной деятельности. Инвестиции позволяют осуществлять реконструкцию производственных мощностей, модернизировать материально-техническую базу, наращивать производственный потенциал, способствуют росту прибыли. Однако в аграрном секторе вопрос о капиталовложениях — это наиболее трудно решаемая задача, так как требуется доказать необходимость, выгодность и эффективность инвестиционных проектов [1, 2, 3]. Отметим, что активизация инвестиционной деятельности при производстве и переработке молока в сельскохозяйственных организациях Краснодарского края позволит преодолеть технико-технологическую отсталость, низкую производительность труда, высокую ресурсозатратность, и как следствие повысить конкурентоспособность продукции и предприятия в целом.

Практические аспекты активизации инвестиционных инновационных процессов при производстве и переработке молока отражены в работах Е. И. Артемовой [4], Е. В. Караськиной [5], Н. М. Морозова [6], Н. Н. Шумейко [7] и др. В настоящее время крайне дискуссионными являются направления повышения экономической эффективности отрасли на основе привлечения инвестиций в условиях завышенных рыночных рисков, ухудшения взаимосвязей между региональными производителями и переработчиками молока, недостаточной обоснованности промышленного производства молочных продуктов на предприятиях Краснодарского края, что предопределило цель и задачи исследования.

Цель работы заключается в разработке практических рекомендаций по оценке экономической эффективности и рискованности инвестиционных вложений при организации внутрихозяйственной промышленной переработки молока на примере ПАО семеноводческая агрофирма «Русь» Тимашевского района. Для выполнения поставленной цели решены следующие задачи:

выделить приоритетные направления развития молочной отрасли в регионе;

проанализировать современный уровень финансово-хозяйственной деятельности ПАО семеноводческая агрофирма «Русь» во взаимосвязи с инвестиционной привлекательностью;

обосновать экономическую целесообразность и рискованность инвестиционных вложений в организацию цеха по производству молочной продукции.

Согласно проведенному STEP-анализу развития молочного бизнеса в Краснодарском крае (табл. 1), определены приоритетные инвестиционные направления:

- 1. Внутрихозяйственная промышленная переработка молока;

- 2. Реализация инновационных технологий при производстве животноводческой продукции в целях обеспечения более эффективного использования ресурсов и снижения затрат на единицу продукции;

- 3. Включение в предполагаемые инвестиционные проекты направлений по финансированию капитального строительства, приросту оборотных средств.

Проекты по организации внутрихозяйственной промышленной переработки молока и сбыту продуктов приобретают актуальность на предприятиях, выращивающих молочный скот КРС. Зависимость результативности молочного бизнеса от мировых трендов, высокая конкуренция на внутреннем и внешнем агропродовольственных рынках, диспаритет цен свидетельствуют о том, что инвестиции в диверсификацию производства могут способствовать стабилизации деятельности региональных товаропроизводителей молока [8].

Таблица 1. STEP-анализ развития производства и переработки молока на предприятиях Краснодарского края

Факторы. | Характеристика. | |

«+». | «-». | |

Биологические. | § Потенциал роста производства за счет внедрения высокопродуктивных молочных пород; | § Проблемы воспроизводства молочного стада на аграрных предприятиях; |

Социальные. | § Высокий спрос на молоко и молочную продукцию; | § Невысокий уровень платежеспособности населения; |

Технико-технологические. |

|

|

Политические. |

| § Неустойчивая геополитическая ситуация; |

Экономические. |

|

|

В хозяйствах региона к преимуществам внутрихозяйственной переработки молока следует отнести: возможности уменьшения потерь продукции, распределение занятости работников по сезонам, получение дополнительных возможностей для развития сельских территорий. Недостатками внутрихозяйственной переработки молока можно считать трудности при сбыте молочных продуктов через крупные торговые сети, небольшой ассортимент продукции на малых предприятиях, превышение удельных производственных затрат в малых цехах над крупными молочными заводами и др.

Развитие взаимоотношений по технологической цепочке «производство — переработка — сбыт» на взаимовыгодной основе позволяет товаропроизводителям быстро реагировать на внешнюю конкуренцию, а также формировать и реализовывать инвестиционные стратегии. Поэтому вопросы по обоснованию эффективности организации внутрихозяйственного промышленного производства молочных продуктов на аграрном предприятии, выращивающем молочный скот, представляются актуальными. Так, в ПАО семеноводческая агрофирма «Русь» наблюдается недостаточно сильная материально-техническая база в молочном скотоводстве, увеличивается количество изношенного и морально устаревшего оборудования на фермах. Анализ обеспеченности финансово-хозяйственной деятельности организации свидетельствует, что в 2012;2014 гг. происходит ухудшение производственно-ресурсного потенциала (табл. 2).

молочный инвестиция экономический.

Таблица 2. Ресурсы ПАО САФ «Русь» и эффективность их использования

Показатель. | 2012 г. | 2013 г. | 2014 г. | 2014 г. к 2012 г. | |

Абсолютное отклонение (+,-). | Относительное отклонение, %. | ||||

Земельная площадь, га. | — 389. | 96,4. | |||

Среднегодовая численность персонала — всего, чел. | — 33. | 94,6. | |||

в том числе занято в сельскохозяйственном производстве. | — 22. | 95,9. | |||

Годовая производительность труда, тыс. руб. | 983,1. | 990,3. | 1392,8. | 409,7. | |

Среднегодовая стоимость основных средств, тыс. руб. | 106,1. | ||||

Фондоотдача, руб. | 0,8. | 0,7. | 0,9. | 0,2. | 126,3. |

Фондовооруженность, тыс. руб./чел. | 1310,7. | 1341,5. | 1470,8. | 160,1. | 112,2. |

Коэффициент годности. | 0,6144. | 0,5941. | 0,5683. | — 0,046. | ; |

Коэффициент износа. | 0,432. | 0,472. | 0,485. | 0,053. | ; |

Фондообеспеченность, тыс. руб./га. | 74,8. | 79,5. | 82,4. | 7,6. | 110,1. |

Среднегодовая стоимость оборотных средств, тыс. руб. | 141,8. | ||||

Продолжительность оборота, дней. | 447,2. | 512,0. | 473,2. | 26,0. |

В 2012;2014 гг. темпы роста стоимости основных средств опередили темпы роста выручки, что привело к снижению уровня фондоотдачи на 26%. В 2014 году фондообеспеченность составила 82 тыс. руб./га, что на 10% выше значения 2012 г. В исследуемом периоде повысилась продолжительность оборота на 26 дней.

В 2012 г. на каждый рубль вложенных средств было получено 34,5 коп. прибыли, в 2014 году — 49 коп. (табл. 3) Для контроля над себестоимостью продукции и за изменениями в политике ценообразования предприятия рассчитана рентабельность продаж. В 2012 году он составил 25,6%, а в 2014 г. — 33%. Рост доходности продаж явился решающим фактором эффективности использования капитала и привлеченных ресурсов.

Неустойчивый рост показателей рентабельности хозяйственной деятельности не способствует обеспечению конкурентоспособности и инвестиционной привлекательности ПАО семеноводческая агрофирма «Русь», что является тормозом инвестиционных процессов. В 2014 году рентабельность капитала составила 17%, в 2012 году — 10%.

Таблица 3. Показатели рентабельности финансово-хозяйственной деятельности в ПАО САФ «Русь»

Показатель. | 2012 г. | 2013 г. | 2014 г. | 2014 г. к 2012 г. | |

Отклонение (+,-). | Отклонение, %. | ||||

Выручка, тыс. руб. | 134,0. | ||||

Полная себестоимость, тыс. руб. | 120,2. | ||||

Валовая прибыль, тыс. руб. | — 30 933. | 81,4. | |||

Чистая прибыль, тыс. руб. | — 47 640. | ||||

Рентабельность продаж, %. | 25,6. | 22,4. | 33,3. | 7,6. | ; |

Рентабельность основной деятельности, %. | 37,4. | 32,8. | 25,3. | — 12,1. | ; |

Среднегодовая стоимость — тыс. руб.: | |||||

имущества. | 153,0. | ||||

основных средств. | 106,1. | ||||

оборотных средств. | 141,8. | ||||

собственного капитала. | 123,6. | ||||

Рентабельность, %: | |||||

имущества. | 9,5. | 32,4. | 16,8. | 7,3. | ; |

основных средств. | 12,3. | 13,2. | 31,4. | 19,1. | ; |

оборотных средств. | 13,4. | 12,7. | 25,6. | 12,2. | ; |

собственного капитала. | 7,8. | 7,9. | 17,1. | 9,3. | ; |

ПАО семеноводческая агрофирма «Русь» имеет основное производственное направление — молочное скотоводство. В 2012;2014 гг. поголовье коров фактически не изменилось (табл. 4). Произошел рост продуктивности животных на 11%, что положительно отразилось на валовом производстве молока. Так, в 2014 г. в организации произведено молока больше на 11 604 ц или на 11%, чем в 2012 г. В исследуемом периоде рентабельность производства и реализации молока возросла ввиду того, что полная себестоимость продукции увеличивалась меньшими темпами, чем цена реализации. Так, темп прироста цены 1 ц молока составил 57%, а себестоимости — 12%.

Таблица 4. Показатели эффективности производства и реализации молока в ПАО семеноводческая агрофирма «Русь»

Показатель. | 2012 г. | 2013 г. | 2014 г. | 2014 г. к 2012 г. | |

отклонение (+,-). | в%. | ||||

Основное стадо молочного скота крупного рогатого скота, гол. | 100,0. | ||||

Удой молока, кг/гол. | 7205,4. | 7328,2. | 8005,7. | 800,3. | 111,1. |

Производство молока, ц. | 111,1. | ||||

Товарная продукция, ц. | 111,4. | ||||

Производственные затраты, тыс. руб./гол. | 106,8. | 116,5. | 130,3. | 23,4. | 121,9. |

Затраты труда, тыс. чел.-ч. | — 19. | 89,4. | |||

Трудоемкость, чел.-ч/ц. | 1,7. | 1,8. | 1,4. | — 0,3. | 80,5. |

Себестоимость производства 1 ц молока, руб. | 1313,0. | 1404,2. | 1439,0. | 109,6. | |

Выручка, тыс. руб. | 174,9. | ||||

Себестоимость производства и реализации молока, тыс. руб. | 124,5. | ||||

Себестоимость производства и реализации 1 ц молока, руб. | 1423,8. | 1549,0. | 1591,5. | 167,7. | 111,8. |

Коммерческая рентабельность, %. | 9,7. | 21,5. | 54,2. | 44,5. | ; |

Считаем, что применение ресурсосберегающих инновационных технологий, организация внутрихозяйственной переработки в ПАО САФ «Русь» будут способствовать росту производства молока, улучшению ее качественных показателей, получению дополнительного дохода и, соответственно, прибыли.

Результаты проведенного анализа финансово-хозяйственной деятельности ПАО САФ «Русь» свидетельствуют о том, что с целью повышения конкурентоспособности как предприятия, так и молочного скотоводства целесообразно осуществить проект строительства цеха по выпуску молочной продукции, что позволит повысить устойчивость отрасли за счет диверсификации производства.

Производимая продукция в большей степени будет ориентирована на рынок Краснодарского края и реализована через супермаркеты и крупные универмаги. Предпосылками реализации проекта на предприятии являются следующие факторы: востребованность продукции со стороны населения; наличие высокопрофессиональных специалистов в сфере производства молочных продуктов; удобное месторасположение, с точки зрения обеспеченности необходимыми коммуникациями, транспортной доступности и др.

При выходе на проектную мощность оптимальный набор технологического оборудования позволит производить ежегодно до 3679,2 т молока; 240,9 т кефира; 200,8 т сметаны; 109,5 т творога; 73 т масла (табл. 5).

Основным сырьем является натуральное молоко, производимое в ПАО семеноводческая агрофирма «Русь» и в близлежащих организациях. Одним из основных факторов, влияющих на качество и конкурентоспособность продукции, является технический уровень предприятия. Поэтому в производственном цехе планируется установить современное высокотехнологическое оборудование компании российского производителя ООО «Молагроснаб».

Для производства молочной продукции предусмотрено использование сухих заквасок импортного производства и бактериальных препаратов. Эти компоненты будут храниться в морозильной камере в химической лаборатории. Технологические раковины для мытья рук установлены в производственном цехе, а также в заквасочной и производственной лаборатории.

Таблица 5. Объемы реализации молочной продукции по инвестиционному проекту в ПАО САФ «Русь», т

Показатель. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. | Итого. |

Молоко. | 367,9. | 2 207,5. | 3 127,3. | 3 495,2. | 3 495,2. | 3 495,2. | 16 188,5. |

Кефир | 24,1. | 144,5. | 204,8. | 228,9. | 228,9. | 228,9. | 1 060,0. |

Сметана. | 20,1. | 120,5. | 170,6. | 190,7. | 190,7. | 190,7. | 883,3. |

Творог. | 11,0. | 65,7. | 93,1. | 104,0. | 104,0. | 104,0. | 481,8. |

Масло. | 7,3. | 43,8. | 62,1. | 69,4. | 69,4. | 69,4. | 321,2. |

Инвестиционные затраты в текущих ценах на реализацию проекта оцениваются в 58 848 тыс. руб., в том числе 2102 тыс. руб. — на строительство и монтажные работы; 4836 тыс. руб. — закупку оборудования и пуско-наладочные работы; 51 910 тыс. руб. — на пополнение оборотных средств (табл. 6).

Таблица 6. Объем инвестиций по проекту организации цеха по производству молочной продукции в ПАО САФ «Русь»

Показатель. | Значение. |

Инвестиции — всего, тыс. руб. | |

— в т. ч. подготовка производственной базы для организации производства. | |

— приобретение линии оборудования (с НДС) и проведение пуско-наладочных работ. | |

— приобретение оборотных средств. |

Рост экономической эффективности производства будет обеспечен за счет использования высокотехнологического оборудования ООО «Молагроснаб».

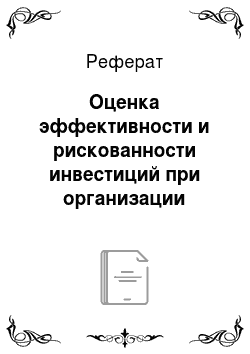

Для реализации проекта рассматривается вариант финансирования с участием заемного капитала в размере 19 906 тыс. руб. (рис.) Сотрудничество с инвестором предполагается в форме предоставления кредита сроком на 6 лет.

Расчеты по кредиту, тыс. руб.

Суммарный денежный поток проекта имеет положительное значение (65 850 тыс. руб.). Суммарные денежные потоки от операционной деятельности, связанной с реализацией продукции, составляют 119 730 тыс. руб. (табл. 7).

Таблица 7. Движение денежных средств по инвестиционному проекту, тыс. руб.

Показатель. | «0». | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. |

Денежный поток по инвестиционной деятельности. | — 6 938. | — 5 618. | — 27 304. | — 13 683. | — 5 420. | ||

Денежный поток по операционной деятельности. | 1 500. | 16 143. | 22 074. | 25 998. | 26 753. | 27 263. | |

за исключением процентов по кредитам. | 1 110. | 1 732. | 3 450. | 2 587. | 1 725. | ||

Чистый денежный поток (с поправкой на инфляцию). | — 6 938. | — 3 350. | — 11 694. | 16 352. | 35 625. | 48 816. | 53 806. |

Дисконтированный чистый денежный поток. | — 6 938. | — 2 938. | — 8 998. | 11 037. | 21 093. | 25 354. | 24 513. |

Дисконтированный поток нарастающим итогом. | — 6 938. | — 9 876. | — 18 874. | — 7 837. | 13 256. | 38 610. | 63 123. |

С учетом дисконтирования (d=14%) чистый дисконтированный доход составил 63 123 тыс. руб. (табл. 8). Дисконтированный срок окупаемости равен 3,3 года.

Таблица 8. Расчет экономической эффективности инвестиционного проекта строительства цеха по производству молочной продукции

Показатель. | Значение. |

Простой срок окупаемости, лет. | 3,2. |

Ставка дисконтирования, %. | |

Чистый приведенный доход, тыс. руб. | |

Индекс рентабельности инвестиций. | 1,4. |

Внутренняя норма рентабельности, %. | 71,1. |

Дисконтированный срок окупаемости, лет. | 3,4. |

Проведенный анализ чувствительность проекта показал, что при увеличении цены только на 10% чистый дисконтированный доход возрастает в 2,17 раза. При сокращении цены реализации продукции на 10% величина критерия эффективности принимает отрицательное значение (табл. 9).

Таблица 9. Анализ чувствительности проекта при изменении цен на реализуемую продукцию

Показатель. | Отклонение цены от заданной по проекту. | ||||||

70%. | 80%. | 90%. | 100%. | 110%. | 120%. | 130%. | |

Чистый приведенный доход, тыс. руб. | — 207 685. | — 100 234. | — 11 076. | ||||

Дисконтированный срок окупаемости, лет. | ; | ; | ; | 3,3. | 2,2. | 1,4. | 1,1. |

Суммарная чистая прибыль за период планирования, тыс. руб. | — 158 927. | — 58 708. | |||||

Потребность в инвестициях, тыс. руб. |

Влияние объема продаж на чистый дисконтированный доход проекта не столь существенно (табл. 10).

Таблица 10. Анализ чувствительности проекта при изменении объема продаж

Показатель. | Отклонение объема продаж от заданного значения по проекту. | ||||||

70%. | 80%. | 90%. | 100%. | 110%. | 120%. | 130%. | |

Чистый приведенный доход, тыс. руб. | |||||||

Дисконтированный срок окупаемости, лет. | 3,5. | 3,4. | 3,4. | 3,3. | 3,3. | 3,3. | 3,2. |

Суммарная чистая прибыль за период планирования, тыс. руб. | |||||||

Потребность в инвестициях, тыс. руб. |

Реализация проекта будет способствовать выходу предприятия на рынки сбыта с высококачественной молочной продукцией, пополнению бюджета, извлечению приемлемого уровня доходности на вложенный капитал, расширению рабочих мест. Для закрепления своих конкурентных преимуществ предприятию необходимо вести постоянный поиск наиболее прибыльных направлений инвестиционной деятельности.

Активизация инвестиционных процессов позволит не только максимизировать прибыль предприятия, но и укрепить рыночные позиции. Системное использование новых технологий, технико-технологическая модернизация производства способствуют росту конкурентоспособности продукции и повышению экономической эффективности. Именно инвестиции в рамках четко проработанной инвестиционной стратегии открывают более широкие возможности для повышения маневренности и гибкости молочного производства, сохранения конкурентоспособности предприятия.

Таким образом, обоснована приоритетность, доказана экономическая эффективность и средняя рискованность инвестиций в создание цеха по производству молочных продуктов на примере ПАО САФ «Русь». На предприятии, производящем молоко, диверсификация значительно сократить потери продукции, сбалансировать отраслевые сезонные колебания и снизить производственные риски, что, как следствие, повысит доходность и рентабельность производства.

- 1. Гайдук В. И. Эффективность и конкурентоспособность производства и реализации молока в сельскохозяйственных организациях Краснодарского края [Текст]: монография / В. И. Гайдук, В. И. Березенков, Е. А. Шибанихин, и др. — Краснодар: Атри, — 2010. — 259 с.

- 2. Кондрашова А. В. Анализ выбора инвестиционных инновационных проектов в сфере АПК в условиях ограниченного финансирования [Текст] / А. В. Кондрашова // В мире научных открытий. — 2012. — № 2.5. — С. 285−293.

- 3. Шибанихин Е. А. Современные тенденции развития молочнопродуктового подкомплекса АПК Краснодарского края [Текст] / Е. А. Шибанихин, Ю. И. Арутюнян, В. А. Сироткин // Экономика и предпринимательство. — 2015. — № 4−1 (57−1). — С. 413−417.

- 4. Артемова Е. И. Экономические аспекты инновационного развития животноводства (теория, методология и практика) [Текст]: диссертация доктора экономических наук: 08.00.05 / Е. И. Артемова. [Место защиты: ФГБОУ ВПО «Кубанский государственный аграрный университет]. — Краснодар, 2008. — 395 с.

- 5. Караськина Е. В. Развитие рынка молока и продуктов его переработки на основе интеграции производства [Текст]: дис. канд. экономических наук: 08.00.05 / Е. В. Караськина. [Место защиты: ФГБОУ ВПО «Московский государственный университет технологий и управления]. — М., 2006. — 201 с.

- 6. Морозов Н. Технологическая модернизация в животноводстве [Текст] / Н. Морозов // Экономика сельскохозяйственных и перерабатывающих предприятий. — 2012. — № 2. — С. 5−10.

- 7. Аничин В. Л. Совершенствование межотраслевых взаимодействий в молочнопродуктовом подкомплексе [Текст] / В. Л. Аничин, Д. Ю. Чугай. — Белгород: Изд-во БелГСХА, 2011. — 213 с.