Производительность предприятия и труда: управление и контроллинг

Рассматривая в системах контроллинга производительность, авторы сводят эту проблему к контроллингу бизнес-процессов и их совершенствованию посредством контроллинга, что верно лишь отчасти. Контроллинг и управление бизнес-процессами достаточно хорошо разработаны и обеспечены автоматизированными и информационно-коммуникационными инструментами, в том числе Customer Relationship Management (CRM… Читать ещё >

Производительность предприятия и труда: управление и контроллинг (реферат, курсовая, диплом, контрольная)

Проблема повышения производительности труда остается одной из самых острых для российской экономики. В России производительность труда составляет только 17% от уровня США [1]. По данным Министерства экономического развития и торговли РФ, Россия отстает более чем в 30 раз от Евросоюза и США по производительности труда в отдельных отраслях. Например, в настоящее время средняя производительность труда в российской ракетно-космической отрасли промышленности составляет 14,8 тыс. долл. в год на человека, в то время как в США данный показатель составляет 493,5 тыс. долл. [2]. Как заявил Дмитрий Медведев на первой встрече с представителями крупного бизнеса в качестве избранного президента: «Сегодня по отдельным отраслям уровень производительности труда отстает от уровня развитых зарубежных стран в 20 раз» [3].

Основные причины низкой производительности экономики, предприятий и труда порождают соответствующие факторы-следствия, действующие негативно, одновременно и однонаправлено. Эти причины известны:

- — изношенные и низкопроизводительные основные фонды. На предприятиях производительность обеспечивают не отдельные установки, агрегаты, станки, а весь комплекс взаимосвязанных и гармонизированных по производительности основных фондов, т. е. комплексы машин, оборудования, приборов, агрегатов, производственной инфраструктуры. Для российских предприятий характерно воспроизводство низкопроизводительных комплексов основных фондов и их активной части. Именно поэтому необходима инновационная модернизации промышленности и экономики;

- — устаревшие технологии, которые непосредственно связаны с морально и физически устаревшими основными фондами;

- — недостаточно эффективная организация производственных систем, процессов и труда. Эта причина и фактор имеет значительный вес, но улучшение организации требует знаний и проявления воли менеджеров высшего и среднего звена, но не связано со столь крупными финансовыми затратами;

- — низкоэффективный менеджмент и, как следствие, неэффективные и непроизводительные деловые процессы, бизнес-процессы, недостаточно эффективный, умелый, производительный персонал. Необходимость существенного повышения и расширения компетенций управленцев и их инновационной активности;

- — неэффективная организация труда и рабочих мест, обеспечивающих и вспомогательных процессов, которая сопровождается необоснованно раздутыми и несбалансированными по производительности штатами по всем категориям персонала;

- — высокая концентрация производства в форме крупных градообразующих предприятий, которые всегда будут поддерживаться социально ориентированным государством посредством дотаций и других мер, приводящих к сохранению неэффективного производства. Известным примером служит Автоваз, который не один раз получал финансовую поддержку из госбюджета;

- — практическое отсутствие стимулов к построению инновационного производства связано с высоким уровнем монополизации во всех наиболее важных отраслях и сферах деятельности национальной экономики, коррупции в государстве и обществе. Формально конкурентный рынок характеризуется как «недостаточно конкурентный». При этом «общество» непрерывно ратует за государственное регулирование экономики, а государство регулирует бизнес и может прекратить деятельность предприятия посредством множества инструментов и структур исполнительной власти;

- — недостаточная информатизация и автоматизация производства и менеджмента, низкий уровень использования высоких технологий, в результате — неэффективные методы и средства производства, труда и управления;

- — сравнительно слабая, безденежная инвестиционная российская инфраструктура, банки, которые не готовы финансировать инновационные проекты с крупными вложениями, средним и длительным сроком окупаемости, а также высокие инвестиционные риски, ухудшающие инновационный и инвестиционный климат.

Как известно, в контроллинге используются результаты, во-первых, финансового учета (бухгалтерского учета; учета денежных средств и расчетов, материально-производственных запасов, внеоборотных активов, расходов и доходов, кредитов и займов, капитала предприятия), включая финансовое отражение результатов деятельности предприятия [11 — 14], во-вторых, налогового учета (данные о формировании налогооблагаемой базы, результаты расчета налога на прибыль и других налогов, которые сравниваются с налоговой отчетностью предприятия) [15 — 18], в-третьих, управленческого учета (учета производственных затрат, учета и калькулирования себестоимости продукции, работ, услуг с полным распределением затрат, в том числе по переменным, постоянным и нормативным затратам, а также затратам, распределенным в системе бюджетирования и т. д.) [19 — 24], в-четвертых, комплексного анализа состояния предприятия и результатов его хозяйственной деятельности [25 — 31]. Особое внимание уделяется консолидированной финансовой отчетности, в том числе реализации международных стандартов финансового учета и отчетности. Эти уже существующие источники информации могут быть успешно использованы в контроллинге производительности.

При поиске путей эффективной реорганизации бизнеса и управления предприятием широко применяются методы моделирования, в том числе экономико-математического [32 — 36]. С использованием моделей выстраивается связь стратегии предприятия с оперативным бизнесом, осуществляется декомпозиция и балансировка стратегических и оперативных целей, выполняется выбор факторов эффективного управления (регулирования) процессов производства и управления.

С контроллингом гармонично сочетается бизнес-структура предприятия, использующая идеи бюджетирования, в которой выделяются центры прибыли, затрат, сервис-центры, инвестиционные центры, а также четко установлены структура продуктов и услуг, выполнена классификация клиентов для целей контроллинга и применяется интегрированная система планирования.

Бюджетирование затрат предполагает использование специального арсенала методов расчета и анализа затрат, но позволяет осуществлять учет и контроль затрат, анализ отклонений в системе контроллинга.

Развитая и разносторонняя система учета создает условия для формирования информативной системы показателей оценки деятельности предприятия и его подразделений; анализа материальных и финансовых потоков; планирования, нормирования и расчета затрат по видам, местам возникновения и продуктам. Применяемая система показателей, их учета и анализа, с одной стороны, позволяет выделить специализированную подсистему контроллинга производительности, но с другой — оказывается неполной, поскольку на производительность труда оказывают влияние разнообразные по своей природу факторы, которые не отражены в управленческом и финансовом учетах, но могут отслеживаться посредством специально создаваемого мониторинга производительности труда [37, 38]. Поскольку мониторинг только создает базу для управления, то подсистема контроллинга производительности труда должна создаваться для решения задач ее повышения, связывая его с реорганизацией производства и управления, чтобы вводимые изменения воспроизводили условия высокопроизводительного труда и продуктивного производства. В этом случае выделяются как сопутствующие, но важные задачи: уточнения системы показателей и целевых критериев, их классификации и взаимосвязи; организация контроллинга производительности труда; подготовка персонала; создание методики оценки эффективности работы специалистов; разработка процессов информационной поддержки подготовки принятия решения в такой подсистеме контроллинга; формирование интегрированной информационной платформы для включения контроллинга производительности труда в автоматизированную систему управления предприятием.

Управление производительностью, в частности, производительностью труда, достаточно хорошо исследовано [37 — 42], хотя на российских предприятиях специализированных подсистем управления производительностью в ходе исследования обнаружено не было. Среди монографических изданий глубиной и многоаспектностью исследования выделяется работа Д. С. Синка [39].

Важно то, что в современных трактовках производительности авторы уделяют особое внимание построению эффективных бизнес-процессов [43] и гармоничного производства [44], связывают эффективное и производительное предприятие с конкурентоспособным производством [45], которое ориентировано на высокую ценность продукции [42, 46], удовлетворение ожиданий потребителей [47], и, как следствие, способно обеспечить высокую финансовую производительность [48], в том числе за счет управления знаниями и сознанием работников [49, 50].

Таким образом, можно утверждать, что, во-первых, предпосылки для создания подсистемы контроллинга и управления производительности созданы. Во-вторых, предмет контроллинга производительности целесообразно связывать с производительностью предприятия и его бизнес-процессами, производительностью активов и производительностью труда, учитывая множество сложных связей, определяющих качественные и количественные стороны этих схожих, но разных категорий. Следовательно, задача построения подсистемы контроллинга и управления производительности остается нерешенной и особо сложной.

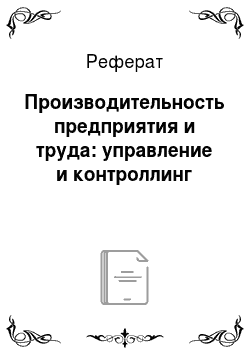

Производительность (в том числе производительность труда) является важнейшим показателем качества организации производственной системы, управления ею и экономики в целом. Контроллинг как философия, система и набор инструментов направлен на повышение эффективности предприятия, его производственной системы, функционирующей в условиях рыночной конкуренции, но контроллинг производительности еще остается не достаточно исследованным и разработанным, хотя, в практике контроллинга можно найти примеры использования нормативов производительности. Встраивая в процессы управления контроллинг производительности, не следует ограничиваться производительностью труда. Важно расширить границы контроллинга (рис. 1) и одновременно попытаться, с одной стороны, максимально использовать имеющуюся информационную базу учета и контроля, но с другой стороны, обеспечить ее расширение за счет новых методических инструментов, структур и форм контроллинга, создавая условия для его автоматизации как особой инструментальной платформы подготовки управленческих решений.

Рисунок 1 — Логические связи в системе управления предприятием, формируемые при создании контроллинга производительности.

Рассматривая в системах контроллинга производительность, авторы сводят эту проблему к контроллингу бизнес-процессов и их совершенствованию посредством контроллинга [51, 52], что верно лишь отчасти. Контроллинг и управление бизнес-процессами достаточно хорошо разработаны и обеспечены автоматизированными и информационно-коммуникационными инструментами, в том числе Customer Relationship Management (CRM), обеспечивающий функциональность и совершенствование различных процессов, включая маркетинг, сбыт, обслуживание клиентов и т. п. Может быть реализован процесс поиска перспективного коммерческого партнера предприятия. Это позволяет выйти за рамки производственной системы и на практике реализовать идеи максимизации ценности товаров (работ и услуг) и инновационного воспроизводства ценности для снижения рыночных рисков.

Контроллинг производительности должен быть настроен на развитие предприятия, способного создавать и воспроизводить товары и услуги, ценность которых достаточна для создания запаса конкурентоспособности цены и получения прибыли, обеспечивающей инновационное воспроизводство бизнеса на растущем рынке.

Следует отметить, что термин «ценностно-ориентированное единство» появился и использовался достаточно давно, но связывался не с ценность (полезностью) товара, а с эффективностью труда и воздействием трудового коллектива на эффективность, в том числе производительность труда [53, с. 44 — 45].

Возможность применять ценностный (полезностный) подход в управлении производительностью труда на предприятии появилась после рыночных преобразований. Этот подход используется в мониторинге производительности труда на предприятиях и вертикально интегрированной структуре, объединяющей предприятия [37, 38, 54 — 58].

Целесообразно разработать методику использования показателей производительности труда в управлении ею с учетом оценок ценности товаров (работ и услуг). Приведенная на рисунке 2 схема может служить основой для реализации институционального и организационного подхода при создании механизмов управления производительностью на уровне предприятия и структурах интеграции и кооперации, в которых предприятие реализует общие с партнерами бизнес-процессы.

Вместе с этим применение полезностного (ценностного) подхода без затратного подхода оказывается невозможным, следовательно, в контроллинге производительности необходима связь с контроллингом финансов и затрат для использования его результатов, чтобы успешно решать, по крайней мере, две важные и связанные с производительностью труда и ценой на продукцию задачи:

- — установить возможность выгодного производства продукции, соизмеряя цены спроса и предложения;

- — увязать рост производительности труда с конкурентоспособностью товара.

Рисунок 2 — Схема использования системы показателей, оценок, нормативов и критериев системы мониторинга в аналитических расчетах и управлении производительностью предприятия и труда Основное соотношение между ценой продукции, установленной на основе полезностного (Цпол) и затратного (Цзат) подходов, определяется неравенством труд производительность контроллинг Цпол? Цзат .

При этом Цзат можно установить по необходимому уровню рентабельности с учетом:

- — необходимости выплаты дивидендов;

- — сложившейся инфляции и ее влияния на покупательную способность денег в планируемом периоде производства и сбыта товара;

- — риска бизнеса (или определенного вида деятельности предприятия);

- — необходимости расходования части прибыли на развитие предприятия.

Последний элемент следует связывать с выбранной стратегией предприятия и темпами роста рынка. Он связан со стремлением предприятия сохранить или увеличить свою долю на рынке (рис. 3).

Рисунок 3 — Логика выбора темпа роста объема производства и реализации продукции Обеспечивая экономический рост предприятия, следует установить необходимый темп роста объема производства продукции (товара, работ, услуг). Темпы роста рынка и объема реализации предприятия могут быть измерены и спрогнозированы. Если коммерческое предприятие хочет сохранить свое положение на рынке, то его доля не должна уменьшаться, т.к. при растущем рынке и сохранении предприятием объема производства Qф оно будет уменьшать свою долю на рынке (вариант В на рис. 3), которая определяется отношением Qф/Qр. Предприятие может рассчитать необходимый для сохранения доли на рынке темп роста (индекс роста) производства продукции (вариант Б), изыскивая ресурсы и инновационные возможности достижения такого темпа роста. В этом случае оно будет удовлетворять производимыми товарами дополнительный платежеспособный спрос на растущем рынке. Если же инновационный потенциал и конкурентоспособность предприятия достаточно высоки, и оно может изыскать инвестиции для реализации более высокого темпа роста (вариант А), то его доля рынка будет увеличена. Необходимые затраты на реализацию выбранного варианта развития предприятия могут быть определены с использованием расчетной схемы, изображенной на рисунке 4.

Рисунок 4 — Расчетная схема определения плановой рентабельности Увязать рост производительности труда с конкурентоспособностью товара можно, анализируя запас конкурентоспособности цены. Суть такого анализа и необходимых соотношений рассматриваемых показателей проиллюстрирована на рисунке 5. При этом верхним ограничением цены продукции фактически служит Цпол, а основные расчеты ведутся с использование затратного подхода. Описанный подход позволяет судить об основных частях механизма управления производительностью на промышленном предприятии с использованием ценностных оценок, однако, предприятие удерживается на рынке за счет ключевых компетенций и динамических способностей, которые обеспечивают, в конечном счете, технико-технологические преимущества и люди — их компетенции и способности. Следовательно, контроллинг персонала будет полезен, но с некоторыми дополнениями.

Рисунок 5 — Связь производительности и запаса конкурентоспособности цены товара Известны базовые компоненты контроллинга, оказывающие значимое влияние на эффективность деятельности предприятия. Они, как правило, схематично представляются в форме пирамиды контроллинга [59 — 65].

Следовательно, существует необходимость и возможность построения подсистемы контроллинга производительности, в которой может быть рационально использован и успешно адаптирован опыт контроллинга на промышленных предприятиях. Однако, как обосновано выше, некоторые дополнения и изменения неизбежны. Они касаются следующих аспектов:

- — ключевых компетенций предприятия и его динамических способностей, которые связаны с результатами стратегического анализа, инновационных процессов и развития персонала;

- — реализации изменений, совершенствования разных сторон деятельности предприятия, которые осуществляются в форме проектов, требующих внедрения проектных оценок, учета, анализа и управления;

- — целей совершенствования и их приоритетности в зависимости от затрат и ожидаемых результатов, что приводит к необходимости вести учет по целям, создавать и использовать в управлении проблемно-ориентированные механизмы управления, приводящие к повышению производительности;

- — комплексности и взаимосвязанности учета и используемой системы показателей. Поскольку перечисленные дополнения могут быть реализованы в комплексе с разными видами учета, то и они требуют корректировки и дополнения (рис. 6).

Рисунок 6 — Структурная схема контроллинга производительности Описанные новые элементы, формируемые при создании контроллинга производительности, приводят к необходимости реализовать новые шаги:

- — разработать новые методические, программные и организационные инструменты модернизируемой подсистемы контроллинга;

- — скорректировать процесс контроллинга, прежде всего, информационную часть и процессы подготовки и принятия управленческих решений;

- — ввести новые функции, реализуемые персоналом, и предусмотреть его обучение;

- — скорректировать организационные отношения и при необходимости организационную структуру предприятия;

- — модернизировать документооборот, систему контроля и связи, в том числе электронные, дополнить программное обеспечение автоматизированного контроллинга. Если на предприятии используются интеллектуальные системы управления, то осуществить их дополнительное «обучение».

Таким образом, создание и внедрение контроллинга производительности приводит к комплексным изменениям в системе контроллинга предприятия, дополнению и изменению его инструментально-методической, структурной, процессной, программной, функционально-технологической и технической составляющей. Однако такие изменения вполне осуществимы на основе контроллинга, существующего на предприятии, а при его отсутствии — на имеющейся информационной и инструментальной базе комплексного контроля, учета и анализа.

- 1. Почему производительность труда в России такая низкая. 14.05.2009 // Business Week; xРressa. [Электронный ресурс] Режим доступа: http://xpressa.ru/translates/516-pochemu-proizvoditelnost-truda-v-rossii-takaya.html.

- 2. Гудков Д. Производительность труда в России. 13.11.2009 // EquipNet. [Электронный ресурс] Режим доступа: www.EquipNet.ru.

- 3. Новикова Л. Олигархи в гостях у Медведева // РБК daily: ежедневная деловая газета, 09.04.2008. [Электронный ресурс] Режим доступа: http://www.rbcdaily.ru/2008/04/09/focus/335 103.

- 4. Малышева Л. А. Управление организационными изменениями на основе контроллинга. — Екатеринбург: Ин-т экономики УРО РАН, 2004. — 360 с.

- 5. Карминский А. М. Контроллинг / А. М. Карминский, С. Г. Фалько, А. А. Жевага, Н. Ю. Иванова; Под ред. А. М. Карминский, С. Г. Фалько. — М.: Финансы и статистика, 2006. — 336 с.

- 6. Дедов О. А. Методология контроллинга и практика управления крупным промышленным предприятием. — М.: Альпина Бизнес Букс, 2008. — 248 с.

- 7. Попова Л. В. Контроллинг / Л. В. Попова, Р. Е. Исакова, Т. А. Головина. — М.: Дело и Сервис, 2003. — 192 с.

- 8. Шигаев А. И. Контроллинг стратегии развития предприятия. — М.: ЮНИТИ-ДАНА, 2008. — 351 с.

- 9. Климов С. М. Контроллинг: вопросы теории и практики. — СПб.: Знание, ИВЭСЭП, 2005. — 64 с.

- 10. Байе М. Р. Управленческая экономика и стратегия бизнеса. — М.: ЮНИТИ-ДАНА, 1999. — 743 с.

- 11. Баканов М. И. Теория экономического анализа / М. И. Баканов, М. В. Мельник, А. Д. Шеремет / Под ред. М. И. Баканова. — М.: Финансы и статистика, 2006. — 536 с.

- 12. Бухгалтерская (финансовая) отчетность / Под ред. проф. В. Д. Новодворского. — М.: ИНФРА-М, 2003. — 464 с.

- 13. Бочаров В. В. Финансовый анализ. — СПб.: Питер, 2008. — 240 с.

- 14. Терехова В. А. Финансовый учет. — СПб.: Питер, 2005. — 368 с.

- 15. Тюмина М. А. Налоговый учет и отчетность. — Ростов-на-Дону: Феникс, 2008. — 352 с.

- 16. Бодрова Т. В. Налоговый учет и отчетность. — М.: Дашков и Ко, 2010. — 480 с.

- 17. Попова Л. В. Налоговый учет, отчетность, аудит / Л. В. Попова, Т. А. Головина, Л. Н. Никулина. — М.: Дело и Сервис, 2010. — 416 с.

- 18. Нестеров Г. Г. Налоговый учет и налоговая отчетность / Г. Г. Нестеров, А. В. Терзиди. — М.: Эксмо, 2009. — 320 с.

- 19. Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование. — М.: Альпина Бизнес Букс, 2006. — 269 с.

- 20. Попова Л. В. Формирование учетно-аналитической системы затрат на промышленных предприятиях / Л. В. Попова, И. А. Маслова, В. А. Константонов, М. М. Коростелкин. — М.: Дело и Сервис, 2007. — 224 с.

- 21. Воронова Е. Ю. Управленческий учет на предприятии. — М.: Велби, Проспект, 2006. — 248 с.

- 22. Керимов В. Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. — М.: Дашков и Ко, 2006. — 484 с.

- 23. Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы. — М.: Финансы и статистика, 2007. — 208 с.

- 24. Хруцкий В. Е. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования / В. Е. Хруцкий, Т. В. Сизова, В. В. Гамаюнов. — М.: Финансы и статистика, 2002. — 400 с.

- 25. Ендовицкий Д. А. Финансовые резервы организации: анализ и контроль: научное издание / Д. А. Ендовицкий, А. Н. Исаенко; Под ред. проф. Д. А. Ендовицкого — М.: КНОРУС, 2007. — 304 с.

- 26. Гусева Л. И. Управленческий анализ хозяйственной деятельности: методические рекомендации, примеры, тесты. — Воронеж: Воронеж. гос. ун-т, 2006. — 82 с.

- 27. Глазов М. М. Менеджмент предприятия: анализ и диагностика / М. М. Глазов, И. П. Фирова. — СПб.: Андреевский издательский дом, 2007. — 239 с.

- 28. Ковалев А. П. Основы стоимостного анализа / А. П. Ковалев, В. В. Рыжова. — М.: Финансы и статистика, 2007. — 208 с.

- 29. Ковалев В. В. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Вилби, Проспект, 204. — 424 с.

- 30. Рыжова В. В. Определение оптимальных запасов материальных ценностей на складах предприятия / В. В. Рыжова, Ю. И. Брынских, Е. А. Копылов, В. В. Щеглов. — Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2003 — 83 с.

- 31. Рыжова В. В. Комплексный технико-экономический анализ хозяйственной деятельности предприятия. — Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2002 — 102 с.