Методика распределения экономической ответственности исполнителей за задержку окончания строительства

В другом примере, базирующемся на нормах ФЗ № 214, модель расчета ущерба застройщика может быть основана на суммах, возвращаемых дольщикам, так называемой пени за несвоевременную сдачу объекта в эксплуатацию. С учетом последних поправок к этому закону пеня (для дольщиков-граждан) определяется как одна стопятидесятая от ставки рефинансирования ЦБ РФ за каждый день просрочки обязательств. Например… Читать ещё >

Методика распределения экономической ответственности исполнителей за задержку окончания строительства (реферат, курсовая, диплом, контрольная)

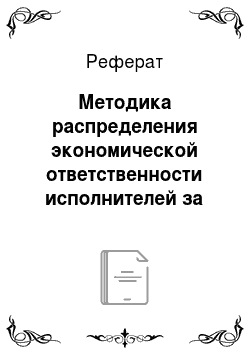

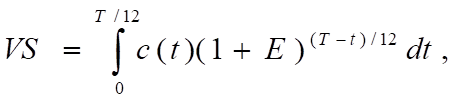

Оплаченная стоимость работ по строительству и даты их окончаний являются существенной частью обязательств, регламентированных подрядными договорами, и поэтому от их исполнения должно зависеть финансовое состояние соответствующих контрагентов. В настоящее время существует несколько моделей распределения ответственности за несвоевременное окончание работ, так согласно модели, описанной в работе [1], застройщик с момента сдачи готового строительного объекта в эксплуатацию планирует получение дохода на вложенный капитал по некоторой ставке Е, обычно определяемой той нормой дисконта, по которой была рассчитана эффективность реализуемого им инвестиционного проекта. Отсюда следует, что любая задержка срока сдачи объекта в эксплуатацию на величину T приводит к упущенной экономической выгоде, обозначенной C, которая рассчитывается по формуле:

(1).

где С — цена проданного или поставленного на баланс застройщика объекта.

В другом примере, базирующемся на нормах ФЗ № 214 [2], модель расчета ущерба застройщика может быть основана на суммах, возвращаемых дольщикам, так называемой пени за несвоевременную сдачу объекта в эксплуатацию. С учетом последних поправок к этому закону пеня (для дольщиков-граждан) определяется как одна стопятидесятая от ставки рефинансирования ЦБ РФ за каждый день просрочки обязательств. Например, при ставке рефинансирования ЦБ РФ равной 8% (примерно соответствует 2011 г.), цена каждого просроченного рабочего дня составит ~0,05% стоимости обязательств, что, в переводе на эквивалентную (годовую) норму дисконта, будет соответствовать ~12.5% годовых. В этом случае, а также для расчетов при малых значениях норм дисконта и при задержках в сроках сдачи, составляющих время менее года, формула (1) может быть упрощена.

C?C· E·T. (2).

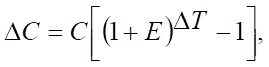

Из формул (1 и 2) видно, что в обеих моделях основным источником возникновения дополнительных убытков является несвоевременное выполнение обязательств· ?T, а фактические затраты и норма дисконта являются параметрами. Поэтому правомерна постановка более общей задачи, заключающейся в распределении упущенной выгоды между подрядчиками. В работе [1] дается следующая схема решения, основанная на том, что общая продолжительность строительства является функцией продолжительностей отдельных видов работ T (t1,t2,…, ti,…, tn), индексы которых обозначены переменной i, и они целочисленно меняются от 1 до n. Поскольку каждая из выполняемых работ вносит свою задержку в общую продолжительность и, как правило, независимую от задержки других работ, то общая задержка продолжительностей всех работ может быть выражена следующим полным дифференциалом.

(3).

где ?T/?ti — частные производные общей продолжительности по продолжительностям отдельных видов работ;

ti — фактическая задержка продолжительности i-й работы.

Методологическая ценность формулы (3) заключается в том, что с помощью анализа реального календарного плана строительства, сформированного на основе принятия сложной организационно-технологической схемы, можно установить степень влияния задержек отдельных работ на результирующее запаздывание. Поэтому по аналогии с традиционным расчетом частных производных, с помощью календарного плана также можно провести варьирование (изменение) отдельных продолжительностей работ при фиксировании остальных переменных. В результате, моделируя несвоевременностью выполнения работы данного вида, можно установить, как это изменение повлияет на общую продолжительность всего комплекса работ. Очевидным недостатком описанного подхода является недоучет изменения оплаченной стоимости отдельных работ.

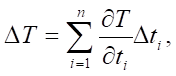

В работе [3] этот недостаток устранен за счет анализа эффективности синергетического применения оптимизационного управления несвоевременностью выполнения работ и регрессионного распределения ущерба. В этой работе рассмотрена задача распределения ущерба от несвоевременного выполнения работ посредством расчета модифицированного индекса качества управления MIQM, идеология которого основана на дисконтировании затрат к плановому началу строительства.

(4).

где C — плановая стоимость работы;

C — превышение фактической стоимости работы над плановой;

t — абсолютное увеличение фактической продолжительности рассматриваемой работы, а если со знаком минус, то ее уменьшение.

В количественном плане каждый модифицированный индекс качества управления будет практически меняться от значения минус единица до значения плюс единица. Если MIQM больше нуля, то это является положительным показателем качества исполнения работы, а если меньше нуля, то отрицательным. Предлагая анализируемый индекс в качестве оценки несвоевременности работы, авторами использованы два параметра работы (продолжительность и стоимость) и не использовано значение начала работы, что в принципе является определенным ограничением в применении данной методики. Аналогичным недостатком можно также считать нечувствительность методики к потенциально имеющим место свободным и полным резервам времени оцениваемых работ. Действительно, если работа была фактически задержана на величину меньшую, чем свободный резерв времени, то ее окончание никак не повлияет на начала других работ. С другой стороны, если работа была фактически задержана на величину меньшую, чем полный резерв времени, то ее окончание никак не повлияет на общее окончание строительства. На важность распределения резервов времени по исполнителям было обращено внимание в работе [4, с. 108].

Однако, если обратиться к практике, то фиксирование начал работ, в соответствии с существующим нормативным порядком учета по формам типа КС-2 не предусмотрено. В указанных актах приемки выполненных работ учитываются две характеристики фактически выполненных работ — это их оплаченная стоимость и их окончание, соответствующее дате составления акта. Таким образом, для того чтобы определить возможные продолжительности фактически выполненных работ надо по специальному алгоритму провести пересчет начальной сети. И только с учетом данного замечания можно считать, что для решения поставленной задачи фактические продолжительности работ определены.

Другим недостатком анализируемых подходов является то, что в этих методиках за основу берется наперед заданная норма дисконта. Однако если же опять обратиться к практике, то норма дохода на инвестируемый капитал будет в существенной степени зависеть от стоимости продажи готового строительного объекта. В свою очередь стоимость продажи будет зависеть либо от уровня сложившихся в конкретном регионе рыночных цен на недвижимость, либо от договорной цены фьючерсной (то есть будущей) сделки купли-продажи. В итоге получается, что величина стоимости виртуальной продажиVS является аргументом, а норма дисконта его функциейE (VS). Сложность решения данной задачи заключается в том, что при этом нужно составить соответствующую систему трансцендентных уравнений, ориентированную на принятую организационно-технологическую схему расписания строительных работ.

Таким образом, методика распределения экономической ответственности исполнителей за задержку окончания строительства включает постановку и решение двух новых задач. Первая задача должна включить определение возможных продолжительностей фактически выполненных работ по данным топологии начальной сети и датам их приемки заказчиком. Вторая задача должна быть ориентирована на расчет дохода от инвестиций в выполняемые по заданному расписанию работы.

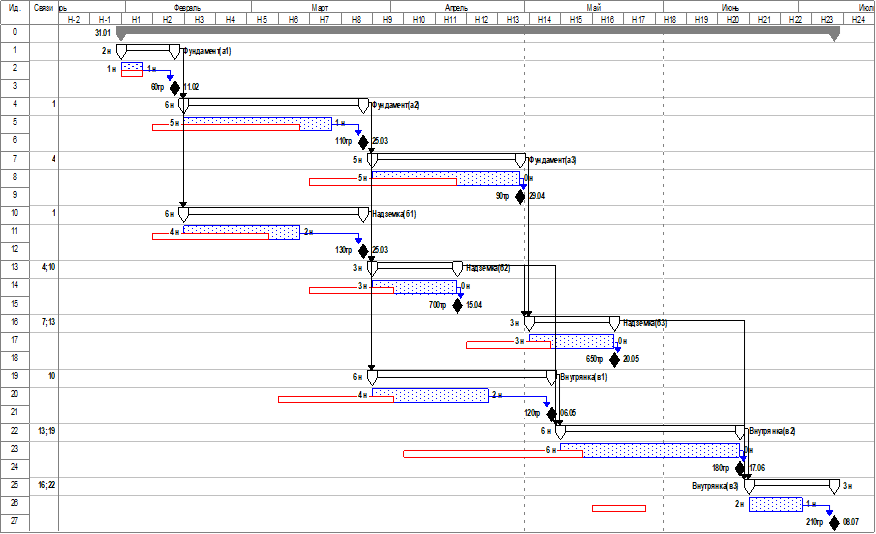

Рассмотрим алгоритм распределения экономической ответственности исполнителей за задержку окончания строительства на примере диаграммы Ганта, построенной в программе Microsoft Project (МР) и показанной на рис. 1. Представленная в качестве примера, диаграмма отражает календарный план поточного строительства 3-х коттеджей, на каждом из которых выполняется одинаковый набор работ: работы нулевого цикла (фундамент), строительства надземной части (надземка) и объединенные внутренние работы (внутрянка). Электронная таблица, в соответствии с которой построена данная диаграмма Ганта, показана на рис. 2.

Особенностью представленной организации работ является использование схем замещения, которые в совокупности с объединяющей их составной работой, позволяют добиться для нее новых свойств, что было ранее показано в работе [5]. В данном примере схема замещения представляет собой последовательность простой работы, для которой устанавливается параметр начальной длительности, и вехи, представляющей работу с нулевой продолжительностью. Веха имитирует форму КС-2 посредством ввода в данную задачу плановой стоимости оплаты работы и даты подписания акта, подтверждающего ее выполнение.

В программе МР дополнительно к дате вводится тип временного ограничения «Окончить точно в срок», в то время как простая и составная работы используют ограничение типа «Как можно раньше». Организационно-технологические связи, определяющие поточную организацию работ [6], устанавливаются только между составными работами. В этом случае начала всех составных работ будет определяться соответствующими связями, а их возможные длительности суммой начальных длительностей простых работ и их свободными резервами времени, которые образуются из-за фиксирования дат приемки и оплаты работ. В итоге программа автоматически рассчитывает потенциально возможные продолжительности и начала составных работ.

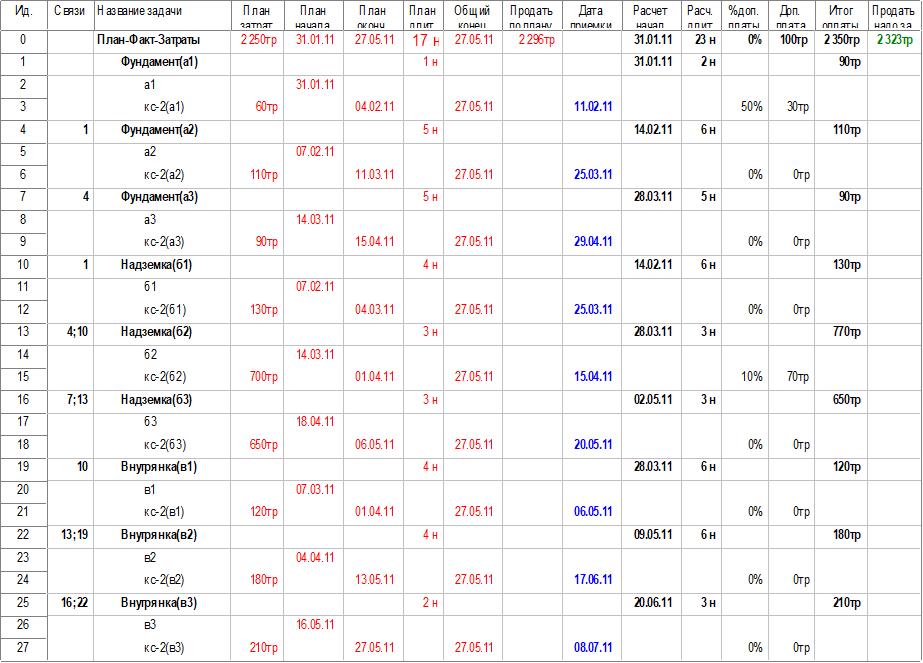

Ситуация, при которой все свободные резервы времени для множества простых работ равны нулю, соответствует начальному (базовому) плану, показанному на рис. 2 (выделены не тонированными прямоугольными отрезками). Для описываемого календарного плана в электронной таблице выделены следующие столбцы данных: план затрат, столбцы дат плановых начал и окончаний работ, столбец планируемых длительностей, а также столбец планируемого общего окончания проекта. По этим данным рассчитывается планируемая стоимость продажи проекта по формуле.

строительство экономический ответственность доход.

(5).

где c (t) — функция, описывающая непрерывный график финансирования,.

t — это непрерывное время в месяцах;

E — определенная застройщиком норма дисконта;

— Тплановая продолжительность строительства.

Рис. 1. Диаграмма Ганта поточного строительства 3-х коттеджей.

Рис. 2. Электронная таблица диаграммы Ганта.

Данная формула вводится в столбец электронной таблицы «Продать по плану» с учетом, что расчеты производятся дискретно и в соответствии с введенными датами приемки работ. Норму дохода на капитал, ввод которой определяется полем основных свойств проекта, можно варьировать таким образом, чтобы добиться априори заданной стоимости продажи всего проекта, что соответствует решению второй, поставленной ранее, задачи. В нашем демонстрационном примере при норме дохода на капитал 30%, величина планируемой продажи будет 2296 т.р.

В следующий столбец электронной таблицы вводятся даты приемки работ, по которым в далее идущих столбцах рассчитываются потенциально возможные фактические длительности и начала работ. За ними идут стоимостные столбцы, определяющие проценты доплат к соответствующим плановым значениям, по которым вычисляются абсолютные величины и итоговые оплаты по форме КС-2. При этом все переплаты обосновываются и согласовываются с заказчиком. Очевидно, что могут иметь место различные экономические причины, приводящие к удорожанию работ, а основным следствием их возникновения является то, что заказчик их признает, и поэтому с точки зрения учета несвоевременности их не следует повторно учитывать.

В результате получается, что при неизменном плане затрат остается фактор несвоевременного выполнения работ, который выражается в изменении сроков оплаты работ и срока введения всего комплекса в эксплуатацию. Таким образом, если осуществить расчет из ранее полученной нормы дохода на капитал, то весь объект надо продать за 2323 т.р., что на 27 т.р. больше плановой стоимости продажи. И, если плановую продажу считать фиксированной, то заказчик из-за несвоевременной сдачи работ подрядчиками теряет данную разность, и поэтому ее необходимо разделить между ответственными за ее возникновение сторонами.

Предлагаемая нами логика распределения одновременно учитывает два фактора — это абсолютное увеличение длительностей работ и их плановые стоимости. Если ограничится только учетом несвоевременности, то может оказаться, что вся ответственность ляжет на дешевые работы, выполняемые, как правило, организациями с незначительной капитализированной стоимостью их бизнеса. Поэтому солидарная ответственность должна исчисляется как величина пропорциональная произведению допущенной несвоевременности на стоимость работ.

Из представленного календарного плана видно, что несвоевременность имеет место в работах, показанных в расчетной таблице 1.

Таблица 1. Результаты расчета экономической ответственности исполнителей.

Название задачи. | Длительности в неделях. | Стоимость © в т.р. | ?t*C в нед.т.р. | %. | Пеня в т.р. | ||

План. | Факт. | Разность, ?t. | |||||

а1. | 4.8. | 1.3. | |||||

а2. | 8.9. | 2.4. | |||||

б1. | 21.0. | 5.7. | |||||

в1. | 19.4. | 5.2. | |||||

в2. | 29.0. | 7.8. | |||||

в3. | 16.9. | 4.6. | |||||

Итоговые значения : | 100.0. | 27.0. |

В расчетную таблицу внесены только работы имеющие запаздывание, в графе 6 определяются парные произведения несвоевременностей и соответствующих стоимостей работ, а в графе 7 эти произведения нормированы на 100% и по ним в итоговой графе 8 получены значения искомых неустоек.

Вывод. По результатам сравнения планируемого и фактического расписания работ, основанного на нормативных формах КС-2, разработана новая методика распределения экономической ответственности исполнителей за задержку окончания строительства, базирующаяся на построении схем замещения и учитывающая инвариантность нормы дохода на инвестируемый заказчиком капитал в строящийся объект.

Литература

Болотин С. А, Вихров А. Н., Злобин А. В. Распределение солидарной ответственности за задержку окончания строительства методом частных производных. Вестник гражданских инженеров, № 2, СПб.: СПбГАСУ, 2006, с.59−66.

Федеральный закон № 214. Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации.

Климов С. Э. Методология календарного планирования строительного производства в суровых условиях Крайнего Севера: Монография/ СПб. Гос. архит.-строит. ун-т. — СПб., 2005. — 205 с.

Бурков В.Н. и др. Сетевые методы и задачи управления. -М.: «Советское радио», 1967.

Болотин С. А. Методология оптимального ресурсораспределения в календарном планировании строительства объектов и их комплексов. Диссертация на соиск. учен. степен. докт. техн. наук. СПб.: СПбГАСУ, 1998.

Афанасьев В. А. Поточная организация строительства. — Ленинград, Стройиздат, 1990. 160с.