Особенности формирования отечественного рынка жилья в посткризисный период

Основная цель данного пакета законодательных предложений — создать правовые условия для формирования рынка доступного жилья за счет: — развития института долгосрочного жилищного кредитования граждан (ипотечного кредитования на цели приобретения жилья, кредитования участия граждан в долевом строительстве многоквартирных домов, кредитования индивидуального жилищного строительства, другие формы… Читать ещё >

Особенности формирования отечественного рынка жилья в посткризисный период (реферат, курсовая, диплом, контрольная)

Особенности формирования отечественного рынка жилья в посткризисный период

Значимость выявления тенденций и факторов развития российского рынка жилья в посткризисный период обусловлена тем, что именно жилищное строительство явилось одной из точек роста экономики России, темпы которого продолжали демонстрировать положительную динамику после макроэкономических потрясений 1998 г. Анализ развития жилищной сферы российской экономики свидетельствует о том, что жилищное строительство меньше подвержено влиянию общесистемного кризиса и в условиях трансформационного спада демонстрирует положительные темпы роста на фоне падения активности в других отраслях.

Посткризисная экономика России характеризуется высоким уровнем региональной дифференциации социально-экономического развития в целом, и рынка жилья в частности. Выделение сфер наиболее эффективного приложения ресурсов регионального управления для развития данного сегмента рынка невозможно без четкого представления о том, какие процессы оказали решающее влияние на становление общероссийского рынка жилой недвижимости.

После макроэкономических потрясений 1998 г. в России падение объемов капитальных вложений сменилось в последние годы их ростом, что в значительной степени связано с улучшением макроэкономической ситуации в стране. Абсолютный рост инвестиций начинает перерастать в относительный, то есть рост доли валового накопления и доли валового сбережения в ВВП Российская экономика в 2001 г. Тенденции и перспективы. [электронный ресурс]. Режим доступа: www.iet.ru/publication.php?fo/der-id=44&category-id=115, свободный. Активизация инвестиционной деятельности сопровождалась ростом спроса на услуги жилищного строительства.

Говоря о влиянии событий 1998 года на развитие рынка недвижимости, необходимо отметить, что, несмотря на все макроэкономические потрясения рынок жилья, все-таки сохранился и вновь активизировался, доказав свою жизнеспособность.

За последние годы, несмотря на недостаточное финансирование, жилищное строительство сделало большой шаг вперед. Ввод жилья в стране, достигнув в 2000 г. исторического минимума (30,3 млн. кв. м) в современной российской истории, в последующие годы стал расти.

Общая динамика укрепления рубля относительно иностранных валют и достаточно высокий уровень инфляции сыграли важнейшую роль для стабилизации рынка недвижимости. Жилье стало одним из способов вложения денег, который дает достаточно стабильный высокий уровень дохода, а стабильность макроэкономических параметров лишь повышает привлекательность таких инвестиций и служит позитивным сигналом для операторов и клиентов рынка недвижимости.

С началом хозяйственного подъема после кризиса 1998 г. в общем, объеме отраслевого рынка увеличились доля строительной отрасли (в 2004 г. не выходила за рамки 1%, а в 2005 г. составила 5,5%). Сказалась наблюдающаяся в последние годы в России позитивная динамика социально-экономического развития. Российская экономика в 2005 г. Тенденции и перспективы. [электронный ресурс]. Режим доступа: www.iet.ru/publication.php?fo/der-id=44&category-id=115, свободный.

На сегодняшний день в России сложились благоприятные социально-экономические условия: макроэкономические показатели демонстрируют положительную динамику, инфляция снизилась до 11%, федеральный бюджет сводится с профицитом. Наблюдается рост потребительского спроса на жилье, подкрепляемый постепенным ростом доходов населения и активизацией рынка потребительского кредитования.

По нашему мнению, факторы, определившие развитие рынка жилья, и, прежде всего — ценовой ситуации на нем, можно разбить на два класса: внутренние и внешние.

К первому относятся внутренние по отношению к рынку факторы, собственные закономерности развития рынка жилья, и, в том числе, определяющие его поведение при изменении условий внешней среды, а именно:

- — экспоненциальный рост цен при переходе от централизованной к рыночной экономике;

- — связь между темпами изменения курса национальной валюты и темпами роста цен (в долларовом выражении);

- — взаимное влияние вторичного и первичного рынка;

- — сезонность на рынке недвижимости и т. д.

Ко второму классу относятся факторы внешней среды, такие как макроэкономические, социально-экономические, политические, правовые и т. д.

По мере развития и стабилизации, перехода к стадии складывающегося рынка определяющими становятся внешние факторы: изменения в экономической ситуации, законодательстве, налогообложении недвижимости.

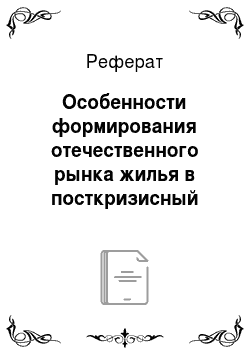

Рис. 1. Посткризисные тенденции развития рынка жилья в России.

В конечном счете, тенденции развития рынка определяются сочетанием, взаимным влиянием этих классов, но степень влияния каждого из них может существенно меняться.

В ходе рассмотрения эволюции рынка жилья в России после кризиса августа 1998 года, нами выявлены определенные тенденции посткризисного развития отечественного рынка жилья (рис. 1).

С внедрением рыночных отношений в сферу жилищной политики и изменением механизма распределения жилищного фонда обострилась проблема улучшения жилищных условий граждан. Таким образом, в качестве первой тенденции можно назвать увеличение диспропорции между потребностями населения в жилье и реальным предложением на первичном и вторичном рынке. За период с 1995 по 2004 гг. на территории Российской Федерации за счет всех источников финансирования построено 452 млн. м2 новых квартир (таблица 1).

Таблица 1.

Динамика ввода в действие жилых домов в Российской Федерации в 1995;2004гг. Россия в цифрах.2005: Краткий статистический сборник. — М.: Росстат, 2005, — с. 193.

Динамика ввода в действие жилых домов в РФ. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. |

Введено в действие жилых домов, млн. м2 общей площади. | 34,3. | 32,7. | 30,7. | 30,3. | 31,7. | 33,8. | 36,4. | |||

В % к предыдущему году. | 104,6. | 83,6. | 95,3. | 93,8. | 104,3. | 94,6. | 104,6. | 106,7. | 107,7. | 112,6. |

Если оценивать значения показателей по годам, то, очевидно, что с 1995 по 1998 гг. происходит снижение объемов ввода в действие жилых домов с 41 млн. м2 до 30,7 млн. м2 соответственно. Отдельно необходимо отметить 1999 год, в котором площадь введенных в эксплуатацию квартир превышает уровень кризисного 1998 года и посткризисного 2000 года и составляет 32 млн. м2. Завышенное значение показателя в первый посткризисный год объясняется тем, что в период кризиса было приостановлено финансирование строительства многих объектов. Сказались обесценение отечественных инвестиционных ресурсов и сокращение иностранных инвестиций. Таким образом, в 1999 году были достроены объекты, сдача которых планировалась в 1998 году. С 2000 — 2004 годы отмечается стабильный рост показателя, который в 2004 году достигает и сравнивается с докризисным значением 1995 года в 41 млн. м2 .

В региональном разрезе картина не однозначна. Если в Москве и Санкт-Петербурге, в Воронежской, Ростовской, Оренбургской, Самарской областях, республиках Карелия, Дагестан, Кабардино-Балкарской наблюдается стабильный рост вводимых в действие жилых домов на протяжении всех 7 лет, то в Брянской, Ивановской, Саратовской, Магаданской областях, Республике Адыгея, Карачаево-Черкесской республике обратная ситуация. Из года в год отмечается отрицательная динамика вводимых в действие жилых площадей. Ситуация усугубляется тем, что постоянно растет доля ветхого и аварийного жилья, объем которого за последние 10 лет вырос в 3 раза. Терентьев В. А. Ускорить развитие рынка доступного жилья // Экономика строительства -2005.-№ 8,-с.21.

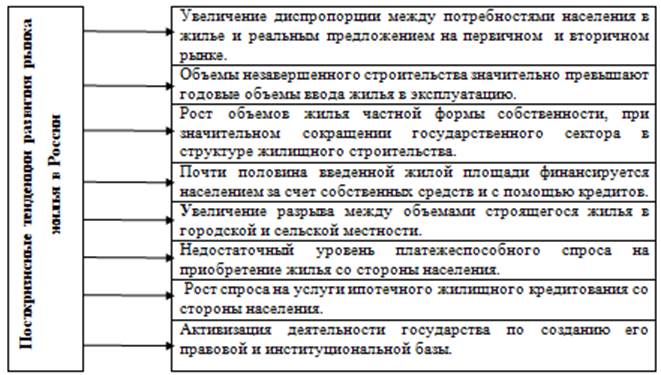

За последние годы постепенно улучшается обеспеченность населения жильем. С 1998 по 2004 год значение этого показателя возросло с 18,9 м2 20,5 м2 общей площади, приходящейся в среднем на 1 человека, при том, что представления о нормах обеспеченности жильем в России далеко не такие как на Западе. Для сравнения в Германии на душу населения приходится 35 м2, в Швеции, Норвегии и Канаде — 40 м2, США — 70 м2. Динамика данного показателя в России представлена на рисунке 2.

Рис. 2. Динамика изменение площади жилья, приходящейся в среднем на одного жителя в Российской Федерации в 1992;2004гг. (м2) Россия в цифрах.2005: Краткий статистический сборник. — М.: Росстат, 2005, -с.147с.

Несмотря на положительную динамику, уровень развития жилищно-строительного комплекса России остается недостаточным. По оценкам экспертов, на сегодняшний день около 79% россиян нуждаются в улучшении жилищных условий. При сохранении текущих темпов роста рынок жилья не сможет выйти на приемлемый уровень предложения на первичном рынке в ближайшие годы.

В качестве второй тенденции можно выделить следующую закономерность — объемы незавершенного строительства значительно превышают годовые объемы ввода жилья в эксплуатацию. Незавершенное строительство является резервом ввода жилья в эксплуатацию, его объем на конец 2004 года составил 38,9 млн. м2, по сравнению с 1995 годом этот показатель снизился на 51,2 млн. м2 или в 2,3 раза (таблица 2).

Таблица 2.

Жилые дома, находящиеся в незавершенном строительстве в Российской Федерации в 1995;2004гг. Россия в цифрах.2005: Краткий статистический сборник. — М.: Росстат, 2005, — с. 277.

Жилые дома, находящиеся в незавершенном строительстве в РФ. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. |

Число жилых домов (без индивидуальных), тыс. единиц 7. | 80,8. | 68,7. | 54,6. | 47,9. | 44,2. | 41,1. | 38,7. | 34,1. | 28,6. | 23,2. |

% к предыдущему году. | ; | 85,0. | 79,5. | 87,7. | 92,3. | 93,0. | 94,1. | 88,3. | 83,9. | 81,1. |

Их общая площадь, млн. м2. | 90,1. | 76,6. | 59,3. | 50,8. | 47,9. | 45,2. | 44,3. | 40,1. | 40,1. | 38,9. |

% к предыдущему году. | 92,8. | 85,1. | 77,4. | 85,6. | 94,4. | 94,2. | 98,2. | 90,3. | 100,2. | 96,9. |

Объем незавершенного жилищного строительства (без индивидуального) в России в 2004 году в 1,6 раза превысил объем введенного жилья (в 2003 году в 1,9 раза). В Камчатской области это соотношение превышено в 12 раз, в Магаданской — в 21 раз, в Мурманской — в 30 раз, Коми — Пермяцком автономном округе — в 53 раза. Объем незавершенного жилищного строительства, не превышающий годовой ввод жилья, на конец 2004 года имелся лишь в Белгородской, Московской и Рязанской областях в Москве и Санкт — Петербурге.

Возрастание стоимости жилищного строительства приводит к затягиванию сроков возведения начатых домов или невозможности завершения строительства. Из общей площади жилья, находящейся в незавершенном строительстве на конец 2004 года, на дома, сооружение которых законсервировано, окончательно прекращено или временно приостановлено, приходилось 21,9%. Их площадь составляла 8,5 млн. м2 (на 2003 года доля такой площади составляла 25,5%).

Не осуществлялось строительство более 80% незавершенных жилых домов в Мурманской, Магаданской, Сахалинской, Камчатской областях, Карачаево — Черкеской республики, Коми — Пермяцком и Корякском автономных округах. По оценкам специалистов, при соответствующем финансировании, ввод в эксплуатацию данных площадей мог бы значительно ускорить решение жилищной проблемы.

Фундаментальной предпосылкой становления и развития рынка жилья в переходной экономике выступает частная собственность, сформировавшаяся в результате приватизации. Третьей тенденцией последних лет является рост объемов жилья частной формы собственности, при значительном сокращении государственного сектора в структуре жилищного строительства. Более 70% жилья находится в частной собственности и ежегодно доля данного показателя в среднем увеличивается на 3%.

В результате приватизации жилья и снятия ограничений на количество и размер жилых помещений, находящихся в частной собственности, изменилась структура жилищного фонда, динамика которой демонстрирует интенсивность процесса рынкообразования в жилищной сфере. Исходя из данных, приведенных в таблице 3 видно, что доля частной формы собственности в общем, объеме ввода жилья с 1998 по 2004 гг. возросла с 58,3% до 73,1% соответственно.

В структуре жилищного строительства наблюдается процесс неуклонного роста объема жилья, построенного населением за счет собственных средств и с помощью кредитов банков, при сокращении и так небольшой доли муниципального строительства. Уменьшается также удельный вес введенного жилья жилищно-строительными кооперативами и организациями смешанной формы собственности.

Таблица 3.

Ввод в действие жилых домов по формам собственности в Российской Федерации в 1998;2004гг Россия в цифрах.2005: Краткий статистический сборник. — М.: Росстат, 2005, -с. 271.

Ввод в действие жилых домов по формам собственности в РФ. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | |||||||

мил. м2. | удел. вес %. | мил. м2. | удел. вес %. | мил. м2. | удел. вес %. | мил. м2. | удел. вес %. | мил. м2. | удел. вес %. | мил. м2. | удел. вес %. | мил. м2. | удел. вес %. | |

Введено всего, в том числе по формам собственности. | 30,7. | 32,0. | 30,3. | 31,7. | 33,8. | 36,4. | 41,0. | |||||||

Государственной. | 3,5. | 11,3. | 3,6. | 11,4. | 3,45. | 11,6. | 3,1. | 9,9. | 3,1. | 9,2. | 3,2. | 8,8. | 3,0. | 7,4. |

Муниципальной. | 2,6. | 8,5. | 2,72. | 8,6. | 2,6. | 9,2. | 3,0. | 9,6. | 3,0. | 8,8. | 3,0. | 8,1. | 3,2. | 7,8. |

Частной. | 17,9. | 58,3. | 18,6. | 61,3. | 18,5. | 63,9. | 20,9. | 66,0. | 23,2. | 68,5. | 25,6. | 70,2. | 30,0. | 73,1. |

Из нее: населением за свой счет и с помощью кредитов. | 12,1. | 39,4. | 12,6. | 40,2. | 12,1. | 41,6. | 13,1. | 41,2. | 14,2. | 41,9. | 15,2. | 41,6. | 16,1. | 39,2. |

Смешанной российской. | 6,5. | 21,1. | 6,7. | 18,1. | 5,4. | 13,9. | 4,1. | 13,0. | 4,1. | 12,2. | 4,2. | 11,4. | 4,2. | 10,2. |

Из общего итога — организациями гос. сектора экономики. | 0,8. | 2,5. | 0,8. | 2,3. | 0,7. | 2,4. | 0,6. | 2,0. | 0,6. | 1,7. | 2,5. | 6,9. | 2,6. | 6,4. |

рынок жилье кризис экономика Таким образом, в настоящий момент ¾ общей площади вводимого в эксплуатацию жилья, составляет жилье, находящееся в частной собственности. Государственная, муниципальная и специальная формы собственности составляют лишь ¼. причем, если доля муниципального жилья на протяжении всех 7 лет сохраняется в пределах 8−9%, то доля жилья в государственном секторе экономики имеет стабильно отрицательную тенденцию, сократившись с 11,3% в 1998 году до 7,4% в 2004 году.

Необходимо подчеркнуть, что при снижении инвестиционной активности государства на рынке жилья почти половина введенной жилой площади профинансирована населением за счет собственных средств и с помощью кредитов, что можно определить как четвертую тенденцию посткризисного развития российского рынка жилья.

Темпы ввода жилья населением за свой счет и с помощью кредитов существенно влияют на динамику жилищного строительства. Доля индивидуального домостроения в общем вводе жилых домов за исследуемый период колеблется на уровне 41−42% (таблица 4).

Таблица 4.

Динамика ввода действий индивидуальных жилых домов в Российской Федерации в 1996;2004гг.Россия в цифрах.2005: Краткий статистический сборник. — М.: Росстат, 2005, — с. 145.

Динамика ввода действий индивидуальных жилых домов в РФ. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. |

Введено в действие индивидуальных жилых домов, тыс. ед. | 90,7. | 99,7. | 100,2. | 110,8. | 102,6. | 105,7. | 110,1. | 112,3. | 113,3. |

Их общая площадь, млн. м2. | 10,0. | 11,5. | 12,1. | 13,7. | 12,6. | 13,1. | 14,2. | 15,2. | 16,1. |

В % к предыдущему году. | 110,6. | 115,3. | 105,0. | 113,6. | 91,9. | 103,6. | 108,6. | 107,0. | 106,1. |

Удельный вес в общем объеме площади введенного жилья, %. | 29,1. | 35,2. | 39,4. | 42,9. | 41,6. | 41,2. | 41,9. | 41,6. | 39,2. |

В Южном федеральном округе строительство частных жилых домов в течение ряда лет является определяющим в развитии жилищного строительства в целом. Кроме Южного федерального округа, где велик объем индивидуального жилищного строительства, такой способ улучшения индивидуальных жилищных условий широко распространен в Приволжском и Сибирском федеральных округах, а также в регионах с сильно развитыми национальными традициями.

В последние годы частные дома, как объект для постоянного проживания, становятся всё более популярными и востребованными на рынке жилья и других регионов России. Об этом свидетельствуют достаточно активный спрос и растущие цены.

Рынок малоэтажного жилья входит в новый этап своего развития. Если проследить динамику спроса на частные дома за последние три года, то можно увидеть стабильную тенденцию роста. Причем риэлторы отмечают важную особенность — отсутствие сезонных колебаний, присущих прошлым периодам. Такой повышенный интерес к частному жилью можно объяснить тем, что цены на метр квадратный в частном секторе традиционно были ниже, чем в сегменте типового многоэтажного жилья. К тому же, многочисленные хронические проблемы с коммунальными службами, которые преследуют жителей «высоток», заставили обратить внимание городских жителей на частные дома и их автономность. Этому способствуют, в частности, и новые проекты коттеджных посёлков, которые демонстрируют преимущества частного жилья и его престижность. Львиная доля спроса приходится на дома в черте города. Во многом это объясняется приверженностью жителей крупных городов к определенным стандартам городских удобств (водопровод, канализация, газ, телефон, кабельное телевидение, объекты соцкультбыта, розничной торговли и т. д.). В пригородной зоне многие из этих факторов отсутствуют, не говоря уже о хороших подъездных дорогах.

Если говорить о распределении спроса на загородные дома, то он определяется экологической обстановкой, обжитостью районов, наличием транспортных коммуникаций и т. д. Учитывая высокую стоимость земли, немало покупателей обращают свой взор в пригородную зону.

И все же, несмотря на растущий интерес к малоэтажному жилью, преимущественным спросом пользуются квартиры в «высотках». Среди основных причин — сложность обслуживания индивидуального домовладения, отсутствие развитой инфраструктуры, безопасности проживания, а также отсутствие однородной социальной среды. Но самая главная причина — это отсутствие предложения типового коттеджного строительства. На рынке присутствует в основном вторичное жильё, построенное по индивидуальным проектам, с учетом личных приоритетов первого владельца. Появление на рынке нового жилья по типовым проектам, учитывающего вкусы и потребности самых разных клиентов, по нашему мнению, может стать стимулирующим фактором активизации спроса на жилье коттеджного типа.

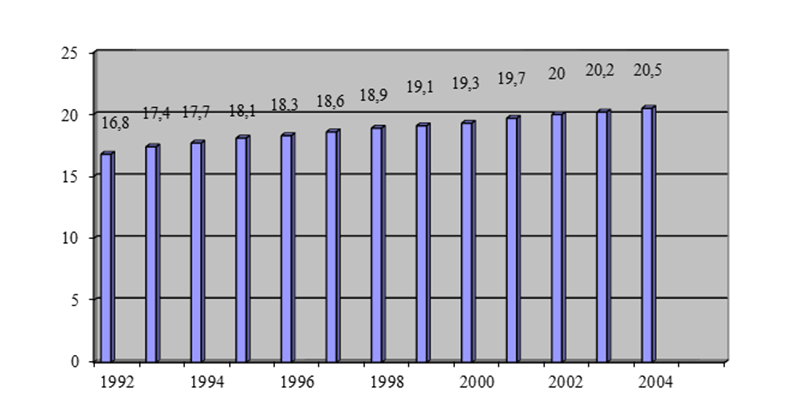

Пятой тенденцией является увеличение разрыва между объемами строящегося жилья в городской и сельской местности.

Динамика ввода общей площади жилых домов, приходящейся на 1000 человек городского и сельского населения, представлена на рисунке 3.

Рис. 3. Ввод в действие жилых домов на 1000 человек населения в Российской Федерации в 1992;2004гг, м2. Россия в цифрах.2005: Краткий статистический сборник. — М.: Росстат, 2005, — с. 215.

Данные диаграммы свидетельствуют о том, что за период с 1998 по 2004 гг. объем строительства в городах и поселках городского типа увеличился с 220 м2 до 307 м2 общей площади на 1000 человек населения, т. е. прирост составил 87 м2. В сельской местности за это же период объемы строительства увеличились со 182 м2 до 226 м2 общей площади. Таким образом, прирост составил 44 м2, что в 2 раза меньше чем в городах, несмотря на то, что темп строительства индивидуальных жилых домов на селе выше. В первую очередь, это объясняется лучшим обустройством городов и поселков городского типа инженерными коммуникациями и улучшенной инфраструктурой.

Шестой тенденцией можно назвать недостаточный уровень платежеспособного спроса на приобретение жилья со стороны населения.

Помимо дефицита жилья неравномерно распределен и жилищный фонд. Более того, категории населения, нуждающиеся в жилье, в основном совпадают с категориями населения, имеющими низкие доходы. Изменение источников инвестирования жилищного строительства привело к снижению объема бесплатно предоставляемого социального жилья нуждающимся категориям населения.

Ежегодное предоставление социального жилья по отношению к числу семей, состоящих на учете на его получение, за последние годы снизилось примерно в 2 раза, что свидетельствует об увеличении сроков решения данной проблемы. Концепция развития системы ипотечного жилищного кредитования в РФ. Одобрена Постановлением Правительства РФ от 11 января 2000 г. № 28.// Режим доступа: www.iet.ru., свободный. — Заглавие с экрана.

В результате финансового кризиса реальные располагаемые денежные доходы населения в 1998 году составили 84,1% соответствующего показателя 1997 года, в последующие годы наблюдается постепенное возрастание данного показателя. (рис. 4.).

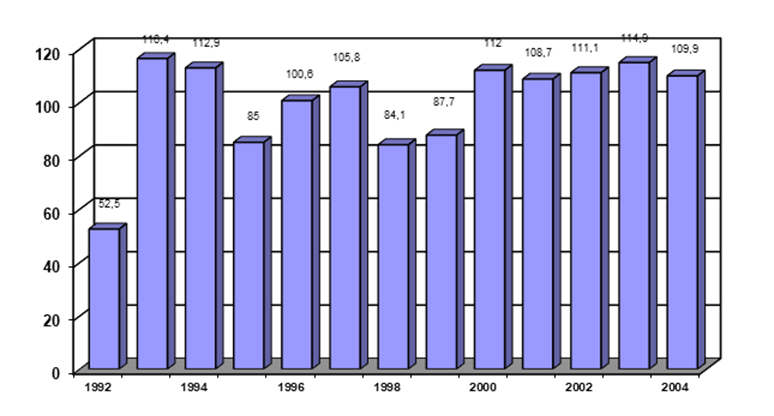

Рис. 4. Реальные располагаемые денежные доходы населения в Российской Федерации в 1992;2004гг (в % к предыдущему году). Составлено авторами по данным Федеральной службы государственной статистики.

В 2003 году впервые был превышен уровень доходов предкризисного периода (реальные располагаемые денежные доходы составили 113,5% от уровня 1997 года).

Доля сбережений населения в общем объеме денежных доходов населения снизилось с 20,3% в 1995 г. до 18,5% в 2004 г. С другой стороны в последние годы населения стало пользоваться кредитами коммерческих банков. На начало 2005 года задолженность по кредитам, предоставленным физическим лицам и предпринимателям составило 618 млрд руб., что почти в 60 раз больше чем в 1998 году.

Снижение доли накопления в доходах населения в результате девальвации рубля и инфляции уменьшает платежеспособный спрос, сказывается и динамика цен 1 м2 жилья.

Стоимость квадратного метра продолжает расти стремительными темпами из года в год. Средняя фактически сложившаяся для застройщиков стоимость строительства 1 м2 общей площади жилых домов за семилетний посткризисный период возросла с 2424 руб. в 1998 году до 9984 руб. в 2004 году, таким образом, увеличившись практически в 4 раза (таблица 5).

Таблица 5.

Средняя фактическая стоимость 1 м2 общей площади жилых домов в Российской Федерации в 1998;2004гг, руб. Россия в цифрах.2005: Краткий статистический сборник. — М.: Росстат, 2005, — с. 147.

Стоимость 1 м² общей площади жилых домов. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | |||||||

всего. | Без инд. жилых домов. | всего. | Без инд. жилых домов. | всего. | Без инд. жилых домов. | всего. | Без инд. жилых домов. | всего. | Без инд. жилых домов. | всего. | Без инд. жилых домов. | всего. | Без инд. жилых домов. | |

Российская Федерация. | ||||||||||||||

В городах и поселках городского типа. | ||||||||||||||

В сельской местности. |

Необходимо отметить такую особенность, что в городах и поселках городского типа стоимость строительства в 2 раза выше, чем в сельской местности (в основном за счет индивидуальных домов).

Потенциальные покупатели квартир в большинстве своем так и остаются потенциальными, так как их доходы не успевают догонять цены на квартиры. В результате, по статистике, только 1,5% населения России сегодня способны самостоятельно, без привлечения заемных средств, приобрести жилье. Нуждаются же в улучшении жилищных условий около 80% россиян.

Очевидно, что возможность оживления рынка жилья путем стимулирования платежеспособного спроса конечных потребителей и увеличения предложения, напрямую затрагивает широкие слои населения.

Включение задачи формирования рынка доступного жилья и обеспечения комфортных условий проживания граждан России в число приоритетных национальных проектов определяет социальную направленность нового этапа экономических преобразований в стране.

Проведенными исследованиями установлена седьмая тенденция развития российского рынка жилья - рост спроса на услуги ипотечного жилищного кредитования со стороны населения. Основными факторами спроса является высокая потребность в жилье, рост общего уровня доходов и цен на рынке недвижимости.

Правовую основу развития ипотечного жилищного кредитования в Российской Федерации заложил Федеральный Закон «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года № 102-ФЗ. Дефолт 1998 года, вызвавший резкое уменьшение платежеспособности населения и существенное ухудшение ликвидности отечественной банковской системы, заметно затормозил развитие рынка ипотечного кредитования.

Некоторое улучшение макроэкономической ситуации в стране во второй половине 1999;2000 гг. позволило вернуться к идее формирования целостной системы национального ипотечного кредитования.

За период с 1998 по 2000 гг. динамика цен на жилье в целом сопоставима с динамикой денежных доходов населения, с временным лагом примерно 2 квартала в целом по Российской Федерации и практически одновременно в Москве и Санкт-Петербурге. После финансового кризиса 1998 года происходил стабильный рост реальных доходов населения. Данная тенденция благоприятно сказывается на росте потенциальных участников ипотечного рынка.

По свидетельству операторов рынка ипотечного кредитования, начиная с 2000 года, люди стали значительно чаще брать ипотечные кредиты (ежемесячно обращается около ста человек). Оживление рынка произошло благодаря стабилизации политической и экономической ситуации в стране, рекламе и информации, оповещающих население об ипотеке, готовности многих продавцов использовать ипотечные программы, предпочтительности покупателей брать кредиты, чем выкладывать за жилье сразу всю сумму.

Объем выданных кредитов в 2003 году достиг 10,5 млрд. рублей, то есть темп роста по отношению к 2002 году составил 300% (по данным ЦБ РФ). Согласно проекту среднесрочной программы социально-экономического развития РФ до 2010 года объем государственной поддержки развития ипотечного кредитования планируется на уровне 32,3 млрд. рублей, что позволит увеличить выдачу ипотечных кредитов до 1млн ежегодно. Официальный сайт Агентство по ипотечному жилищному кредитованию [электронный ресурс]. М., 2005 Режим доступа: www.ahml.ru, свободный. — Заглавие с экрана.

В рамках региональных программ ипотечного кредитования жилищного строительства в 2004 году осуществлялся ввод в действие жилых домов на 34 территориях Российской Федерации. Объем введенной площади за счет ипотеки в целом по России составил 213,5 тыс. м2. Однако доля этого вида строительства в общем объеме введенного жилья в России составляет лишь 0,5%. Жилищное строительство в Российской Федерации 2004 г. //Экономика строительства.-2005,-№ 8. с. 51, Наращивание объемов строительства с использованием ипотечных кредитов невозможно без создания государством соответствующей правовой и институциональной базы.

Таким образом, восьмой тенденцией функционирования рынка жилья является активизация деятельности государства по созданию его [рынка жилья] правовой и институциональной базы. В Российской Федерации в 2004 году, приняты и вступили в силу 27 нормативных актов, так называемый «жилищный пакет». Среди них Градостроительный и Жилищный кодексы, закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости».

Основная цель данного пакета законодательных предложений — создать правовые условия для формирования рынка доступного жилья за счет: — развития института долгосрочного жилищного кредитования граждан (ипотечного кредитования на цели приобретения жилья, кредитования участия граждан в долевом строительстве многоквартирных домов, кредитования индивидуального жилищного строительства, другие формы); - создания условий для увеличения объемов жилищного строительства через внедрение открытых конкурентных процедур предоставления прав собственности на сформированные земельные участки застройщикам, упрощение процедур согласования и экспертизы градостроительной и проектной документации, развитие системы кредитования застройщиков на цели жилищного строительства, а также установление прозрачных и эффективных процедур финансирования развития коммунальной инфраструктуры для объектов нового жилищного строительства, другие меры; - повышения эффективности функционирования рынка жилья за счет снижения административных барьеров и транзакционных издержек на рынке, защиты прав граждан — добросовестных приобретателей жилья, оптимизации системы налогообложения участников жилищного рынка с целью повышения его прозрачности и стимулирования развития эффективных институциональных форм организации. Концепция формирования рынка доступного жилья. электронный ресурс]. -официальный сайт города Краснодара-Режим доступа: www/krd/ru, свободныйЗаглавие с экрана Федеральная власть сегодня заявляет о новой жилищной политике. Национальный проект «Доступное жилье» и «механизм реализации» этого проекта — целевая программа «Жилище» и входящие в ее состав подпрограммы призваны существенно улучшить ситуацию в жилищной сфере. Однако скорость реализации запланированных мер пока явно недостаточна, несмотря на то, что в федеральный бюджет 2006 года заложены серьезные средства для решения ситуации на рынке жилья (33 млрд. рублей на прямые расходы и 26 млрд. рублей в качестве госгарантий). В настоящее время только 9% российских семей имеют возможность приобрести или построить жилье за счет собственных и с привлечением кредитных ресурсов. Задача национального проекта «Доступное и комфортное жилье» увеличить этот показатель до 30%.

По нашему мнению, реализация данной институциональной модели позволит существенно расширить платежеспособный спрос населения на жилье, увеличить предложение жилья, в том числе за счет жилищного строительства, и обеспечить доступность жилья для основных групп населения.

В тоже время, блокирует выполнение проекта отсутствие нормативных актов Правительства, необходимых для реализации пакета из 27 законов по формированию рынка доступного жилья.

На сегодняшний день основное узкое место в институциональном и законодательном обеспечении национального проекта «Доступное жилье» состоит не в разработке и принятии новых законов, а в работе над подзаконными актами. На уровне Правительства очень медленно принимаются документы, которые нужны для реализации уже принятых законов, а также документы, необходимые для реализации программы «Жилище». Это, в свою очередь, сдерживает, законодательную работу субъектов Федерации, так как они в значительной мере должны следовать за Правительством. Впрочем, иногда у субъектов есть возможность работать вне зависимости от темпов работы Правительства, но они также не торопятся принимать собственные законы и постановления.

В результате проведенного исследования российского рынка жилья в посткризисный период нами были сделаны следующие выводы:

Во-первых, в целом, анализ тенденций развития рынка жилья в России позволяет говорить о данном рынке как о сформированном институте рыночной экономики, основанном на частной собственности на жилье, на рыночном механизме ценообразования через взаимодействие спроса и предложения, на конкуренции и саморегулировании. Как элемент экономической системы, рынок жилья испытывает на себе влияние закономерностей и особенностей переходной экономики, со всеми дисбалансами и противоречиями, свойственными трансформирующимся системам.

Во-вторых, начиная с 2001 г., наблюдается положительная динамика в объемах жилищного строительства, однако, недостаточная для удовлетворения существующего спроса. При этом цены сегодня диктует вторичный рынок, то есть жилье со средней или высокой степенью изношенности. Интерес к строящемуся жилью со стороны покупателей весьма осторожен, что, естественно, мешает активному развитию строительной индустрии, сдерживая темпы строительства новых домов. Рынок недвижимости оказался в замкнутом круге: дефицит предложения порождает рост цен, который работает в перспективе на дефицит спроса.

В-третьих, анализ российской практики показывает, что в специфических условиях переходной экономики именно рынок жилья не только выжил, но и продемонстрировал положительные темпы роста в период трансформационного спада. Однако перспективное развитие рынка жилья в посткризисный период детерминируется спросовыми ограничениями, усиливаемыми глубокой социально-экономической и региональной дифференциацией уровня жизни населения.

В-четвертых, для современной экономики России характерна активизация роли государства в регулировании жилищного рынка, включающая в себя широкий спектр мер как прямого, так и косвенного воздействия. Непосредственное финансовое участие государства возможно в форме поддержки становления отдельных рыночных институтов на первоначальном этапе, а также предоставления безвозмездных субсидий определенным группам населения (работникам бюджетной сферы, молодым семьям, военнослужащим и другим) с целью повышения доступности жилья.