Особенность и специфика западно-африканского экономического и валютного союза

Общий рынок предполагает ликвидацию национальных барьеров на пути свободного движения товаров, капиталов, услуг и рабочей силы, переход в новое качественное состояние, единую политику в различных областях экономической, валютной, денежно-кредитной, финансовой и социальной жизни стран участниц союза, и, наконец, контроль национальных органов за развитием и углублением интеграционных процессов… Читать ещё >

Особенность и специфика западно-африканского экономического и валютного союза (реферат, курсовая, диплом, контрольная)

Особенность и специфика западно-африканского экономического и валютного союза

В статье излагается механизм влияния общего рынка на состояние и динамику экономического развития стран Западно-африканского экономического и валютного союза (ЗАЭВС) и их степень экономической зависимости от внешнего мира. Полученные результаты показывают, что эти государства продвинули вперед свои экономические и финансовые системы, путем их модернизации.

This study introduces the effects of common market mechanism on the state and dynamic of economic development of the states members of the West African economic and monetary union (WAEMU). The results show that these countries have made good progress in improving and modernizing economic and financial systems.

Западно-африканская экономическая валютно-финансовая интеграция представляет собой качественно новый этап хозяйственной жизни западно-африканского общества, отражает более высокие степени развития межгосударственных и международных хозяйственных отношений. Опираясь на опыт и достижения западно-африканской интеграции, в зоне ЗАЭВС образуются и развиваются механизмы, способствующие формированию единого общего рыночного пространства путем слияния национальных рынков стран членов союза.

Общий рынок предполагает ликвидацию национальных барьеров на пути свободного движения товаров, капиталов, услуг и рабочей силы, переход в новое качественное состояние, единую политику в различных областях экономической, валютной, денежно-кредитной, финансовой и социальной жизни стран участниц союза, и, наконец, контроль национальных органов за развитием и углублением интеграционных процессов в целом. Взаимосвязь экономических и финансовых систем стран ЗАЭВС выражается так же в исключительно интенсивном обмене экономическими, финансовыми, научно-информационными системами, развитии специализации и кооперации в масштабе фирм и отдельных секторов экономики. Для лучшего понимания особенностей и специфики интеграционных процессов стран ЗАЭВС, механизмов их общего рынка, необходимо параллельно рассматривать закономерности развития экономической интеграции в Западной Европе, несмотря на то, что эти два экономических и валютных, не имеющих аналогов в мире блока, по некоторым аспектам сходятся, а по другим расходятся, как по их содержанию и механизмам построения, так и по условиям, в которых они формировались и развиваются.

Одна из наиболее главных и непосредственных причин вступления Западно-Европейских стран в ЕЭС была связана именно с их намерением ликвидировать пределы роста эффективности производства в обрабатывающем секторе, обусловленные ограниченными размерами национальных рынков сбыта готовых изделий. Расширение этих рынков рассматривалось ими как необходимое условие развития высокоспециализированного и крупномасштабного производства [1, c.4].

Обосновывая необходимость отмены национальных таможенных пошлин, Европейские экономисты в конце 50-х — начале 60-х годов использовали аргументы, которые были выдвинуты канадскими приверженцами идей свободной торговли в США [1, c.4]. В их трактовке неограниченная конкуренция на широких рынках сбыта даст мощный импульс рационализации (специализации и концентрации) и модернизации производства, что приведет к росту его эффективности.

Взаимная отмена таможенных пошлин странами «Малой Европы» действительно стимулировала рост эффективности производства в промышленном секторе. Однако этот рост был достигнут «дорогой стоимостью''. Таможенный союз Западно-Европейских государств привел к ряду негативных последствий для национальных хозяйств стран участниц.

Если, с одной стороны, таможенное разоружение в рамках «Малой Европы» стимулировало развитие некоторых отраслей в отдельных странах, то с другой, оно привело к банкротству и закрытию многих не конкурентоспособных предприятий, к сокращению занятости в ряде других отраслей.

Например, в сельском хозяйстве стран сообщества произошло быстрое и чрезвычайно болезненное вытеснение мелких производителей «крупными» (занятость в сельском хозяйстве в целом по ЕЭС сократилась с 1957 по 1971 гг. на 7,5 млн. человек), усилился процесс свертывания производства и массовых увольнений в угольной, железорудной, текстильной, кожевенно-обувной, деревообрабатывающей, судостроительной и других отраслях.

Рост эффективности по существу происходит за счет разорения мелких предприятий, которые не могли выдержать ожесточенной конкурентной борьбы. «И не надо предаваться иллюзии, — писала по этому поводу французская газета „Эко“, — производительность — это противоположная сторона полной занятости».

Ускоренными темпами развивался процесс структурной (отраслевой и территориальной) перестройки национальных хозяйств стран участниц ЕЭС. Нерентабельные предприятия ликвидировались, и производство концентрировалось в тех районах, которые с точки транснациональных корпораций являлись наиболее перспективными.

В целом происходил процесс перемещения производства из менее развитых районов в более развитые. Капитал стремился в уже сложившиеся центры промышленной концентрации, располагавшие высококвалифицированными кадрами. Вместе с тем во многих периферийных регионах обнаруживались или усилились черты застойного развития. Практически в каждой из Западно-Европейских стран интеграция резко стимулировала процесс формирования отсталых в экономическом отношении, депрессивных районов. В Бельгии, например, к их числу относится Валлония, в ФРГ — Нижняя Бавария и Нижняя Саксония, а в последние годы и Рур, во Франции — Бретань, юго-запад, некоторые районы центральной части страны, в Италии — юг и т. д. [1, c. 39−40].

Создание «общего рынка» в Западной Европе привело к усилению диспропорций. Если в начале 70-х годов валовой национальный продукт на душу населения в Нидерландах — наиболее «бедной» страны сообщества не превышал 54% среднего показателя для ЕЭС, то в 1975 г. он снизился до 48%. Резко увеличился разрыв между наиболее и наименее развитыми районами «Малой Европы». Соотношение уровней экономического развития наиболее процветающих (Парижский район) и наиболее отсталых (Итальянский юг) районов стран «общего рынка», составляющее в конце 50-х годов 2:1, примерно через 20 лет возросло до 6:1 [1, c. 39−42].

Следует отметить, что экономические успехи ЕЭС, явились основой образования Европейского экономического и валютного союза (ЕЭВС). Однако ЕЭВС начал функционировать в условиях существенного ухудшения конъюнктуры мирового рынка и занятости и заметной стагнации экономики ЕС (2001;2005 гг.), которая до сих пор не может в полной мере реализовать свои возможности [2, c.4].

Сравнительно с ЕЭВС, в ЗАЭВС, процесс формирования и развития общего рынка происходит в иных условиях. Если экономический успех стран ЕЭС в 90-е годы был в основе ускоренного процесса образования ЕЭВС [6], то ЗАЭВС был сформирован в результате экономического и финансового банкротства стран участниц. В основе этого банкротства выступали разные причины, основной из которых является финансовый кризис 1980 г. Отметим, что социально-экономические и финансовые последствия этого кризиса поставили под вопрос суть дальнейшего существования этих государств.

Если в период создания Европейских сообществ (1950;1960) подавляющее большинство западных экономистов расходилось в понимании содержания и механизмов интеграции, то в современных условиях развития процессов распространения и развития экономических и финансовых войн, вопрос о необходимости и эффективности «общего рынка», так и интеграции не подлежит сомнению. В связи с этим следует подчеркнуть, что с момента создания ЗАЭВС имеет место единодушие по поводу необходимости этого союза.

В основу общего рынка стран ЗАЭВС положено:

свободное обращение товаров внутреннего происхождения;

единая торговая политика;

единое правило конкуренции;

единый региональный инвестиционный код;

свободное движение факторов производства.

По определению «общий рынок» рассматривается как таможенный союз, в котором существует свободное перемещение не только товаров, но капиталов и рабочей силы [1, c.6]. Таможенный союз в зоне ЗАЭВС действует с 1 января 2000 г., и ратификация пакта о конвергенции, солидарности и стабильности, представляет собой один из ключевых аспектов региональной интеграции стран ЗАЭВС.

Для анализа влияния таможенного союза на экономику стран ЗАЭВС, мы опираемся на количественные характеристики определенных факторов: соотношение импорта к валовому внутреннему продукту (ВВП), отношение сальдо торгового баланса к ВВП и на отношение конечного потребления к ВВП. Последний рассматривается нами как один из ключевых факторов, влияющих на состояние экономического роста.

Следует обратить внимание на то, что для каждой страны импорт в определенном масштабе представляет собой безусловную угрозу. Чем слабее внутренний рынок, тем больше проявляется опасность.

Для определения того как «общий рынок» влияет на экономическое состояние стран союза проанализируем отношение сальдо торгового баланса к ВВП и отношение конечного потребления к ВВП.

Величина параметра отношения импорта к ВВП, тесно корреллирует с таким понятием как экономическая самостоятельность, т. е. чем меньше его значение, тем более страна приобретает экономическую независимость. Эмпирическая граница между экономической зависимостью и экономической самостоятельностью по расчетам всемирного банка составляет 30% (отношение импорта к ВВП).

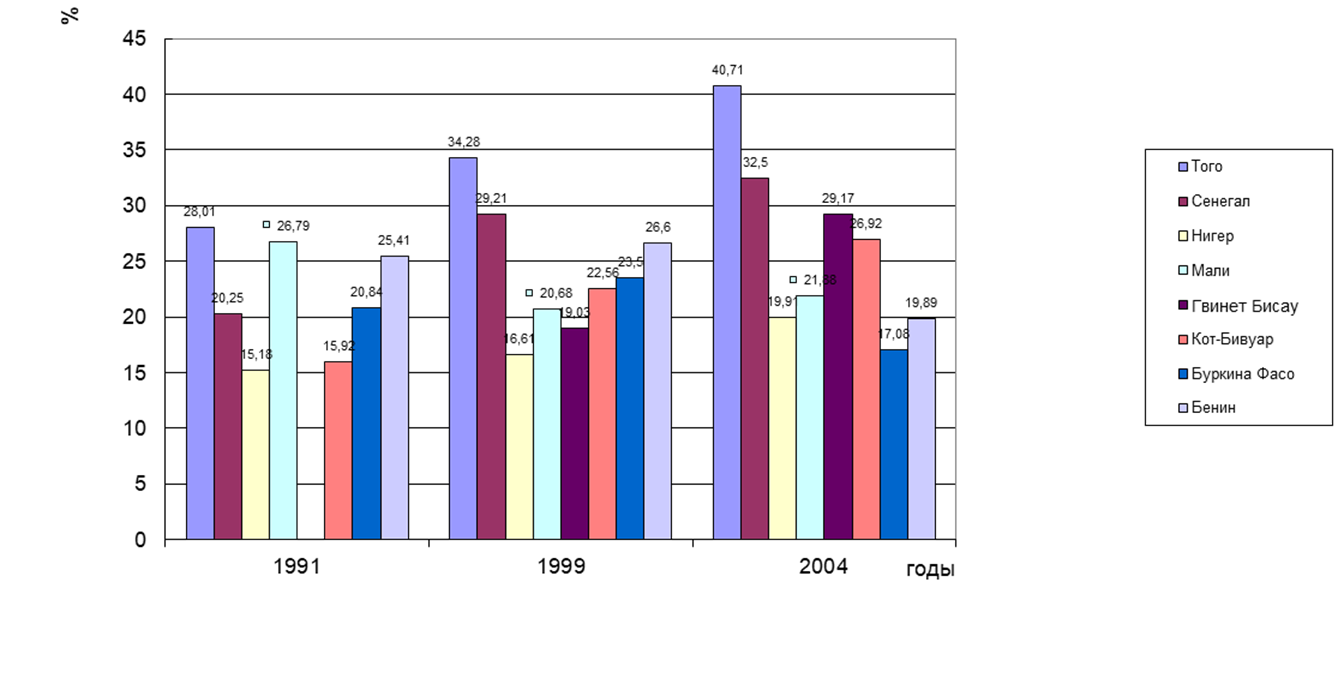

Из таблицы 1 и рисунка 1 представленных ниже следует, что отношение импорта к ВВП стран Бенина, Буркина Фасо и Мали снизилось за период с 1991 г. по 2004 г. и составляет: для Бенина в 2004 г. 19,89% против 25,41% в 1991 г. и 21,87% в 2000 г.; для Буркина Фасо в 2004 г. 17,08% против 20,84% в 1991 г. и 21,13% в 2000 г. Для Мали эти значения составляли в 2004 г. 21,88% против 26,29% в 1991 г. и 22,29% в 2000 г. Таким образом, зависимость этих стран от импорта прогрессивно снижается, что позволяет им постепенно приобретать экономическую независимость. Для стран Кот-Дивуара, Нигер, Сенегал и Того количественные характеристики параметра (ИMП/ВВП) показывают рост их зависимости от импорта. Для Кот-Дивуара в 2004 г. эти значения составляют 26,92%, против 15,97% в 1991 г. и 22,66% в 2000 г.; для Нигера в 2004 г. 19,91%, против 15,18% в 1991 г. и 19,61% в 2000 г; для Того 40,71% в 2004 г., против 28,01% в 1991 г. и 36,27% в 2000 г.; для Сенегала в 2004 г. 32,5%, против 20,25% в 1991 г. и 30,55% в 2000 г. Для этих стран по сравнению с предыдущим периодом наблюдается тенденция ухудшения их внутренних экономических процессов развития, и соответственно, они оказываются под угрозой зависимости от импорта. Отсюда следует вывод о том, что общий рынок преимущественно оказал положительное влияние на экономическое состояние Таблица 1 — Влияние таможенного союза на динамику валового внутреннего продукта стран ЗАЭВС.

Страны. | ИМП/ВВП (%). | Динамика роста ВВП по отношению к 1995 г., %. 1995 г. — 100%. | Динамика конечного потребления (государственного и частного) по отношению к 1995 г., %. 1995 г. — 100%. | Конечное потребление/ВВП,. (%). | Сальдо торгового баланса/ВВП, (%). | |||||||||||||||||||||||||||||||

Бенин. | 25,41. | 21,87. | 19,89. | 112,66. | 124,61. | 137,31. | 146,57. | 167,48. | 182,67. | 195,06. | 206,152. | 212,53. | 114,68. | 128,19. | 138,45. | 149,18. | 162,55. | 183,54. | 201,53. | 208,30. | 209,91. | 88,87. | 90,50. | 91,42. | 90,69. | 91,50. | 90,54. | 89,29. | 91,78. | 89,80. | 87,77. | — 8,08. | — 10,31. | — 6,11. | ||

Буркина-Фасо. | 20,84. | 21,13. | 17,08. | 110,43. | 117,32. | 124,74. | 129,14. | 148,36. | 177,83. | 193,95. | 210,83. | 223,48. | 107,69. | 112,45. | 129,51. | 126,76. | 140,09. | 187,63. | 205,09. | 222,30. | 228,07. | 91,21. | 91,55. | 85,11. | 90,89. | 84,91. | 89,90. | 93,69. | 93,90. | 93,63. | 90,62. | — 11,10. | — 19,91. | — 0,66. | ||

Кот-Дивуар | 15,92. | 22,66. | 26,92. | 111,25. | 124,99. | 135,79. | 155,06. | 151,30. | 157,77. | 160,61. | 160,07. | 163,97. | 106,79. | 117,00. | 121,80. | 125,61. | 119,86. | 161,05. | 150,69. | 159,47. | 164,28. | 79,64. | 76,45. | 74,55. | 71,44. | 73,03. | 71,76. | 81,30. | 74,72. | 79,34. | 79,79. | 10,42. | + 14,87. | + 17,66. | ||

Гвинея Бисау. | п.д. | 22,81. | 29,17. | 109,94. | 128,47. | 96,13. | 109,07. | 121,07. | 115,07. | 111,99. | 109,47. | 114,44. | 109,48. | 124,05. | 88,40. | 101,25. | 114,10. | 110,26. | 110,34. | 103,84. | 107,75. | 102,82. | 102,79. | 97,29. | 92,91. | 94,30. | 91,62. | 96,43. | 99,22. | 95,52. | 94,82. | н.д. | — 19,00. | — 0,82. | ||

Мали. | 26,29. | 22,29. | 21,88. | 107,09. | 115,58. | 129,45. | 146,44. | 153,58. | 179,69. | 180,55. | 199,31. | 207,23. | 111,75. | 107,93. | 122,52. | 132,70. | 139,05. | 165,70. | 168,11. | 176,52. | 193,43. | 95,45. | 95,98. | 85,92. | 87,15. | 90,02. | 94,44. | 84,85. | 85,67. | 81,49. | 85,91. | — 11,5. | — 14,42. | — 0,62. | ||

Нигер | 15,18. | 19,61. | 19,91. | 108,32. | 101,58. | 130,49. | 132,37. | 125,15. | 136,97. | 149,71. | 147,40. | 153,75. | 105,29. | 110,55. | 145,62. | 146,22. | 157,94. | 158,74. | 171,17. | 168,02. | 178,50. | 93,55. | 90,37. | 90,51. | 92,80. | 91,84. | 93,06. | 96,38. | 95,09. | 94,80. | 96,55. | — 2,96. | — 8,37. | — 5,97. | ||

Сенегал. | 20,25. | 30,55. | 32,50. | 107,20. | 120,60. | 123,65. | 131,69. | 141,74. | 152,15. | 157,81. | 169,53. | 193,15. | 105,73. | 112,38. | 121,81. | 127,93. | 136,48. | 149,62. | 158,67. | 170,63. | 184,63. | 91,78. | 87,13. | 86,53. | 86,46. | 89,23. | 89,47. | 91,32. | 93,37. | 93,44. | 93,61. | — 5,26. | — 9,34. | — 13,25. | ||

Того. | 28,01. | 36,47. | 40,71. | 114,65. | 133,84. | 127,81. | 134,45. | 144,75. | 146,16. | 157,00. | 153,30. | 165,83. | 114,39. | 130,95. | 126,78. | 129,56. | 133,04. | 146,08. | 152,46. | 145,75. | 148,60. | 100,09. | 99,82. | 97,93. | 99,28. | 97,32. | 98,26. | 100,04. | 97,19. | 95,16. | 89,69. | — 4,36. | — 13,80. | — 6,63. |

Рис. 1 — Соотношения импорта к ВВП стран зоны ЗАЭВС (%) Составлено по Табл. Гвинее Бисау присоединилась к союзу в 1997 г., поэтому в 1991 г. отсутствовала в статистическом учете

стран Бенина, Буркина-Фасо и Мали (по Гвинее Биссау данные за 1991 год отсутствуют).

Параметры сальдо торгового баланса к ВВП, и конечное потребление к ВВП показывают эффект влияния «таможенного союза» на экономическое состояние стран союза. В этой связи из табл. 1 следует, что для группы стран Бенина, Буркина-Фасо, Мали, Кот — Дивуар значение сальдо торгового баланса улучшились в 2004 г. по сравнению с 1991 г. После введения таможенного союза в 2000 г., в 2004 г. значение сальдо торгового баланса для всех стран кроме Сенегала значительно улучшилось, несмотря на то, что величина импорта по отношению к ВВП незначительно выше Отрицательный знак «сальдо торгового баланса» свидетельствует о превышении импорта над экспортом.

Соответственно для Бенина в 2004 г. по сравнению с 1991 г. отношение сальдо торгового баланса к ВВП составляет -6,11%, против -8,08% в 1991 г., а в 2000 г. -10,11%; для Буркина Фасо в 2004 г. -0,66%, против -11,10% в 1991 г. и -19,11% в 2000 г.; для Мали -0,62% в 2004 г., против -11,5%в 1991 г. и -14,42% в 2000 г. Для Кот-Дивуара данное соотношение оказалось положительным + 17,6% в 2004 г., против + 10,42% в 1991 г. и + 14,87% в 2000 г. (положительный знак отражает состояние сальдо торгового баланса). западный африканский валютный союз Что касается группы стран Нигер, Сенегал и Того, значение данного параметра ухудшилось и составляет в 2004 г. для Нигера -5,97%, против -2,96% в 1991 г., для Сенегала в 2005 г. -13,2%, против -5,26% в 1991 г., и наконец, для Того в 2004 г. значение параметра составляет -6,63%, против -4,3% в 1991 г. В отношении Гвинеи Бисау имеются данные только 2004 г., поэтому не удается сделать каких-либо выводов Гвинея-Бисау присоединилась к союзу в 1997 году.

Следует обратить внимание на то, что для тех же стран (Бенин, Буркина Фасо и Мали), исходя из значений трех групп параметров отношения ИМП/ВВП, сальдо торгового баланса к ВВП и конечное потребление к ВВП, можно сказать, что преимущественно «таможенный союз» оказал положительное влияние на их экономическое состояние сравнительно с остальными странами союза.

Немалое значение имеет отношение конечного потребления к ВВП. Значение этого параметра в 2004 г. по сравнению с 1995 г., показывает, что доля конечного потребления (государственного и частного) в ВВП практически для всех стран союза значительно выросла. В этой связи следует отметить, что самый значительный рост наблюдается в странах Бенина, Буркина Фасо. В 2004 г. динамика темпов роста ВВП по отношению к 1995 г. (100%) значительно выше в странах Бенина 212,53%, Буркина Фасо 223,48% и Мали 207,23%. Самый низкий темп роста наблюдается в Гвинее Бисау 114,44%.

Из имеющихся количественных значений факторов следует, что темп роста ВВП в зоне ЗАЭВС в 2004 г. по отношению к 1995 г. составляет 289,77% (соответственно прирост 189,77%).

Соотношение конечного потребления к ВВП равняется 86,72% в 2004 г., против 85,40% в 1995 г., соотношение сальдо торгового баланса к ВВП составляет 1,75% в 2004 г., против (-0,31% в 1995 г.) и соотношение импорта к ВВП составляет 25,74% в 2004 г., против 19,57% в 1995 г. Отсюда можно сделать вывод о том, что таможенный союз оказал положительное влияние на экономику группы стран: Бенина, Буркина Фасо, Мали. На уровне зоны ЗАЭВС эффект влияния таможенного союза на экономическое состояние большинства стран является положительным.

Библиографический список

- 1. Баграмов Л. А., Попов В. В. Перспектива формирования общего рынка в Северной Америке. 1986.

- 2. Ученый Совет ИМЭМО РАН, МЭ и МО № 5/2005 с. 4.

- 3. Rapport zone Franc. BANQUE de FRANCE. 2000.

- 4. Rapport Banque Centrale des Etats de L’Afrique de L’OUEST (BCEAO). 2004.

- 5. Ceries statistiques. Zone (UEMOA). BANQUE de FRANCE. 2005. — www. banque-france.org

- 6. Rosenberg Khristoph B. Fiscal Policy coordination in WAEMU after devaluation — IMF — WP № 95/25, February 1, 1993.