Анализ и резервы снижения производственных затрат строительно-монтажных работ в ООО «ТЭМРО»

Таким образом, при сравнении структуры затрат по трем видам проанализированной выше продукции, можно сказать, что производство блоков фундаментных наиболее сильно зависит от инфляционных процессов, которые сказываются на росте цен на материалы и сырье, так как в их себестоимости они составляют 67%, в то время как удельный вес материальных ресурсов в структуре затрат изделий из полимеров… Читать ещё >

Анализ и резервы снижения производственных затрат строительно-монтажных работ в ООО «ТЭМРО» (реферат, курсовая, диплом, контрольная)

Анализ производственных затрат по статьям и элементам

К основным видам продукции ООО «ТЭМРО» можно отнести следующее: пленка полиэтиленовая; напорная полиэтиленовая труба; фундаментные блоки.

Рассмотрим подробнее, что представляет собой себестоимость каждого из видов.

Пленка полиэтиленовая представляет собой материал, полученный из полиэтилена высокого давления. Применяется для изготовления изделий технического и бытового назначения; в качестве упаковочного материала; в сельском хозяйстве, в мелиоративном и водохозяйственном строительстве.

Проследим тенденцию производства полиэтиленовой пленки в натуральном и стоимостном выражении на рисунке 4.1 и 4.2 и сопоставим их:

Рисунок 4.1 — Производство полиэтиленовой пленки в натуральном выражении (т.м2) за 2010;2012 годы.

Рисунок 4.2 — Производство полиэтиленовой пленки в стоимостном выражении (тыс.руб.) за 2010;2012 годы Наблюдаются несоответствия между стоимостными и натуральными показателями. В то время как объем производства растет, другой показатель показывает обратное. Из-за применения на производстве давальческого сырья.

Для более полной характеристики пленки проанализируем ее себестоимость и выявим ее динамику (таблица 4.1).

Таблица 4.1 — Анализ себестоимости пленки полиэтиленовой по статьям затрат.

Статьи затрат. | 2011 год. | 2012 год. | ||

Затраты на единицу продукции, руб. | Струк-тура затрат, %. | Затраты на единицу продукции, руб. | Струк-тура затрат, %. | |

1. Расход основных материалов Полиэтилен ПВД Шпагат полипропиленовый Электроэнергия внутризаводская Сжатый воздух Вода производственная. |

|

|

|

|

2. Итого затрат на основные материалы (сумма по 1 строке). | 17 078,08. | 54,5. | 20 237,54. | |

|

|

| ||

6. Итого прямых затрат (2+3+4+5). | 18 975,64. | 60,5. | 22 486,2. | |

|

|

|

|

|

9. Цеховая себестоимость (6+7+8). | 24 035,8. | 78,5. | 28 482,47. | |

10. Общезаводские расходы. | 7590,27. | 21,5. | 8994,47. | |

11. Производственная себестоимость (9+10). | 31 626,08. | 37 476,93. | ||

12. Прибыль от выпуска единицы продукции (5% от 11). | 1581,3. | 1873,85. | ||

13. Цена единицы продукции (11+12). | 33 207,38. | 39 350,78. |

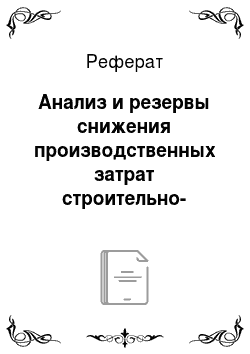

Рассмотрим полученную структуру затрат за 2012 год, используя круговую диаграмму на рисунок 4.3.

Рисунок 4.3 — Структура затрат на производство пленки полиэтиленовой.

Условные обозначения к рисунку 4.3.

- 1- удельный вес в структуре себестоимости материалов и сырья;

- 2- удельный вес трудовых затрат;

- 3- удельный вес расходов на содержание и эксплуатацию оборудования;

- 4- удельный вес цеховых расходов;

- 5- удельный вес общезаводских расходов.

Как видно из таблицы 4.1, цена 1 тн. пленки возросла на 6,14 тыс. руб., что составляет 18,4%. В большей степени это произошло за счет увеличения стоимости сырья и материалов на 18,4%, так как они занимают наибольший удельный вес. Их удельный вес в структуре себестоимости составляет 54%. Также большой удельный вес в структуре затрат имеют общезаводские расходы — 24%.

За анализируемый период наблюдается незначительный их рост с 7590,27 руб. до 8994,47 руб. Рост произошел за счет увеличения прямых затрат, т.к. они распределяются пропорционально сумме материальных и трудовых расходов.

Проведем анализ производства и себестоимости труб напорных полиэтиленовых.

Трубы напорные из полиэтилена кольцевого сечения изготавливаются из полиэтилена низкого давления. Предназначены для трубопроводов, транспортирующих воду, в том числе для хозяйственного питьевого водоснабжения, и другие жидкие и газообразные вещества, к которым полиэтилен химически стоек.

Тенденция производства труб напорных полиэтиленовых выглядит следующим образом (рисунок 4.4 и 4.5):

Анализ себестоимости трубы из полиэтилена проведем на примере трубы Д63св с помощью таблицы 4.2.

Таблица 4.2 — Анализ себестоимости трубы напорной Д63СВ по статьям затрат.

Статьи затрат. | 2011 год. | 2012 год. | ||

Затраты на 1 км продукции, руб. | Структура затрат, %. | Затраты на 1 км продукции, руб. | Струк-тура затрат, %. | |

1. Расход основных материалов: Проволока для ДГТ Полиэтилен ПНД Полотно нетканое. Электроэнергия внутризаводская Сжатый воздух Вода производственная. |

|

|

|

|

2. Итого затрат по основным материалам (сумма по 1 строке). | 11 419,28. | 53,5. | 16 121,34. | |

|

|

| ||

6. Итого прямых затрат (2+3+4+5). | 12 688,09. | 59,5. | 17 733,34. | |

|

|

|

|

|

9. Цеховая себестоимость (6+7+8). | 16 071,58. | 22 032,33. | ||

10. Общезаводские расходы. | 5075,2. | 6448,5. | ||

11. Производственная себестоимость (9+10). | 21 146,82. | 28 480,83. | ||

12. Прибыль от выпуска единицы продукции (3% от 11). | 634,4. | 854,42. | ||

13. Цена единицы продукции (11+12). | 21 781,22. | 29 335,25. |

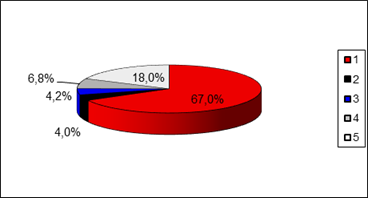

Для более наглядного представления о структуре затрат сделаем ее графическое отображение на рисунке 4.6.

Рисунок 4.6 — Структура затрат на производство труб напорных Д63СВ Как видно из таблицы 4.2 и рисунка 4.6, наибольший удельный вес в себестоимости труб занимают затраты на сырье и материалы — 54%. И в 2012 году сумма затрат возросла за счет увеличения стоимости единицы сырья и материалов на 26,3%. Это произошло в связи с инфляционными процессами. Особенно инфляция сказалась на стоимости полиэтилена, его цена возросла с 18,58 до 23,33 руб.; воды производственной, цена за 1 м3 увеличилась с 0,83 до 2,83 руб. и электроэнергии.

Прямые трудовые затраты также увеличились за счет повышения уровня оплаты труда.

Так как сумма прямых затрат является базой распределения накладных расходов, то ее увеличение потянуло за собой увеличение цеховых и общезаводских расходов на 7,5% и 27%, соответственно.

Получаем, что за счет изменений в структуре себестоимости происходит рост цены 1 км трубы напорной Д63СВ с 21 781,22 до 29 335,25 руб.

Проведем анализ производства и себестоимости блоков фундаментных.

Блоки фундаментные изготавливаются из тяжелого бетона и керамзитобетона, методом вибропрессования. Предназначены для строительства жилых и производственных зданий.

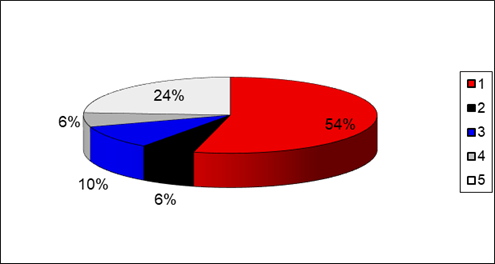

Отобразим тенденцию производства блоков фундаментных также в натуральном и стоимостном выражениях на рисунок 4.7 и рисунок 4.8.

Как видно из графиков, производство блоков ежегодно падает за анализируемый период с 6093 м3 до 5509 м3, в то время как в стоимостных показателях наблюдается рост на 68,4%. Эта ситуация связана с увеличением себестоимости блоков фундаментных с 2010;2012 год на 157%.

Но есть возможность ее снижения за счет применения на предприятии пропаривания блоков фундаментных, при их изготовлении паром.

Для более подробного выявления причин роста себестоимости проанализируем ее по статьям затрат в таблице 4.3.

Таблица 4.3 — Анализ себестоимости блока фундаментного по статьям затрат.

Статьи затрат. | 2011 год. | 2012 год. | ||

Затраты на единицу продукции, руб. | Структура затрат, %. | Затраты на единицу продукции, руб. | Структура затрат, %. | |

1. Расход основных материалов: Смазка-эмульсал Электроэнергия внутризаводская Теплоэнергия котельная Металл Сжатый воздух Керамзитобетон В-7.5−2. |

|

|

|

|

Продолжение — Таблица 4.3. | ||||

2. Итого затрат по основным материалам (сумма по 1 строке). | 203,73. | 323,23. | ||

|

|

| ||

6. Итого прямых затрат (2+3+4). | 215,89. | 342,53. | ||

|

|

|

|

|

9. Цеховая себестоимость (6+7+8). | 249,35. | 395,59. | ||

10. Общезаводские расходы. | 54,73. | 86,83. | ||

11. Производственная себестоимость (9+10). | 304,08. | 482,43. | ||

12. Прибыль от выпуска единицы продукции (10% от 11). | 30,41. | 48,24. | ||

13. Цена единицы продукции (11+12). | 334,49. | 530,67. |

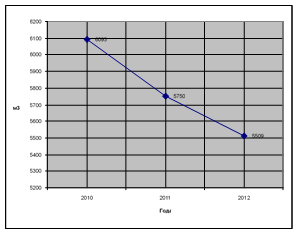

Структура затрат на производство блоков фундаментных по данным таблицы 4.3 графически выглядит следующим образом (рисунок 4.9):

Рисунок 4.9 — Структура затрат на производство блоков фундаментных При рассмотрении данных таблицы 4.3 определяем, что цена одного блока в 2012 году выросла по сравнению с 2011 годом с 334,49 до 530,67 руб., что составляет 58,7%. Основной массой это произошло за счет стоимости сырья и материалов на 64,3%. Наибольшее увеличение стоимости сырья претерпевают: теплоэнергия (с 84,41 до 117 руб. за Гкал) и составные материалы для изготовления керамзитобетона В-7.5−2, такие как песок (с 25,26 до 53 руб. за м3), вода (с 0,83 до 2,83 руб. за кг) и керамзит (с 148,10 до 200 руб. за м3).

Удельный вес материалов в структуре затрат достаточно высок — 67%, чтобы оказывать основное влияние на изменение себестоимости продукции.

Таким образом, при сравнении структуры затрат по трем видам проанализированной выше продукции, можно сказать, что производство блоков фундаментных наиболее сильно зависит от инфляционных процессов, которые сказываются на росте цен на материалы и сырье, так как в их себестоимости они составляют 67%, в то время как удельный вес материальных ресурсов в структуре затрат изделий из полимеров приравнивается 54%.

Более высокий удельный вес ресурсов в структуре пленки и труб напорных, по сравнению с их весом в себестоимости блоков фундаментных, 6% и 4% соответственно, объясняется тем, что в цехе ДГТ работают специалисты по обслуживанию установочных линий.

Так наблюдается больший удельный вес расходов по содержанию и эксплуатации оборудования в структуре затрат на производство полимерных изделий (10%), по отношению к весу в структуре блоков (4,2%). Данное различие связано с тем, что в цехе ДГТ, как было уже описано, оборудование сравнительно новое. А в цехах ЖБИ и КПД амортизация уже не начисляется, так как оборудование функционирует за пределами срока службы.