Управленческая экономика.

Управленческая экономика

Наиболее тесно связанным с результативным признаком Y (количество пассажиров, перевезенных автобусным транспортом) является факторный признак X1 (протяженность автомобильных дорог с твердым покрытием), так как соответствующий коэффициент корреляции по модулю (0,97) наиболее близок к 1 (по сравнению с прочими). Связь между Y и X1 является обратной (-0,97<0). Наибольшая теснота связи наблюдается… Читать ещё >

Управленческая экономика. Управленческая экономика (реферат, курсовая, диплом, контрольная)

Использование регрессионного анализа в прогнозировании объема продаж

Исходные данные http://www.gks.ru.

Перевезено пассажиров автобусным транспортом, млн. чел. (Y). | |||||||

Протяженность автомобильных дорог с твердым покрытием, тыс. км (X1). | |||||||

Число автобусов общего пользования на конец года, тыс. шт. (X2). | |||||||

Цена проезда в городском муниципальном автобусе на конец года, руб./поездка (X3). | 5,68. | 6,58. | 7,65. | 8,65. | 10,55. | 11,55. | 12,9. |

Ход работы:

1. Путем построения матрицы коэффициентов корреляции выберем факторный признак наиболее тесно связанный со спросом Y.

регрессионный спрос продажа эластичность.

Y | |

Y. | |

X1. | — 0,96 629. |

X2. | 0,92 278. |

X3. | — 0,93 146. |

На основании расчетов можно сделать следующие выводы:

Наиболее тесно связанным с результативным признаком Y (количество пассажиров, перевезенных автобусным транспортом) является факторный признак X1 (протяженность автомобильных дорог с твердым покрытием), так как соответствующий коэффициент корреляции по модулю (0,97) наиболее близок к 1 (по сравнению с прочими). Связь между Y и X1 является обратной (-0,97<0).

- 2. Построим однофакторную модель зависимости спроса на транспортные услуги (Y) от протяженности дорог с твердым покрытием (X1).

- а) В случае, если зависимость линейная

у = .

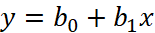

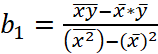

Рассчитаем параметры уравнений линейной парной регрессии. Для расчета параметров и линейной регрессии.

решаем систему нормальных уравнений относительно и :

.

После решения системы нормальных уравнений получим формулы для определения искомых параметров:

;

.

год. | x. | y. | x2. | xy. |

Среднее значение. | 605,5714. | 14 901,57. | 368 905,3. |

= -22,83.

14 901,57-(-22,83)*605,57 = 28 728.

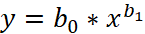

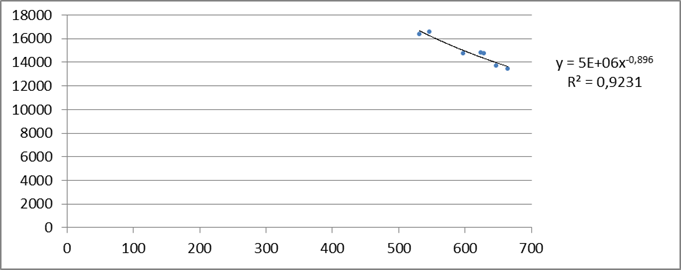

б) С использованием степенной функции.

Построению степенной модели предшествует процедура линеаризации переменных. Линеаризация производится путем логарифмирования обеих частей уравнения:

.

Y = ln (y),, X = ln (x).

Y = B0 + X.

X. | Y. | X2. | XY. |

6,302 619. | 9,714 262. | 39,72 301. | 61,22 529. |

6,274 762. | 9,70 345. | 39,37 264. | 60,88 684. |

6,391 917. | 9,597 913. | 40,8566. | 61,34 906. |

6,43 615. | 9,602 045. | 41,42 403. | 61,8002. |

6,444 131. | 9,596 827. | 41,52 683. | 61,84 321. |

6,472 346. | 9,525 443. | 41,89 127. | 61,65 197. |

6,499 787. | 9,505 544. | 42,24 723. | 61,78 401. |

6,403 102. | 9,606 498. | 41,594. | 61,5058. |

— 0,89.

15,35.

4 621 050,5.

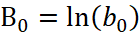

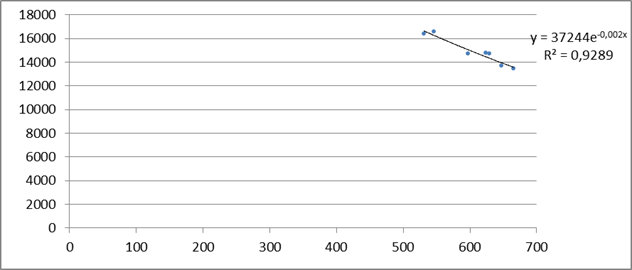

в) С использованием показательной функции.

Y = ln (y),, = ln ().

Y = B0 + x.

X. | Y. | X2. | XY. |

9,714 262. | 5303,987. | ||

9,70 345. | 5152,532. | ||

9,597 913. | 5729,954. | ||

9,602 045. | 5991,676. | ||

9,596 827. | 6036,404. | ||

9,525 443. | 6162,962. | ||

9,505 544. | 6321,187. | ||

605,5714. | 9,606 498. | 368 905,3. | 5814,1. |

B1=. | — 0,15 171. |

B0=. | 10,525 233. |

b1=. | 0,998 484. |

b0=. | 37 243,525. |

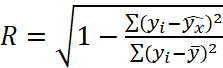

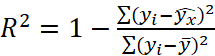

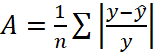

3. Для оценки качества построенных уравнений регрессии рассчитаем по всем моделям индекс корреляции, коэффициент детерминации, среднюю ошибку аппроксимации.

Индекс корреляции.

Коэффициент детерминации.

Средняя ошибка аппроксимации.

- *100%

- а) Для линейной функции

y. |  y; | (y-)^2. | (y-). | (y-)^2. | ||

| 16 261,6968. | 290,3032. | 84 275,9286. | 1650,429. | 0,0175. | |

16 604,1745. | — 230,174. | 52 980,2789. | 1472,429. | 0,0141. | ||

15 097,2729. | — 363,273. | 131 967,219. | — 167,571. | 28 080,18. | 0,0247. | |

14 480,8132. | 314,1868. | 98 713,3391. | — 106,571. | 11 357,47. | 0,0212. | |

14 366,654. | 351,346. | 123 444,009. | — 183,571. | 33 698,47. | 0,0239. | |

13 955,6809. | — 251,681. | 63 343,255. | — 1197,57. | 0,0184. | ||

13 544,7077. | — 110,708. | 12 256,1983. | — 1467,57. | 0,0082. | ||

14 901,57. | = =566 980,228. | = =8 553 040. |   0,1280. |

R = 0,9663; = 0,9337; А = 1,83%.

б) Для степенной функции.

y. | y; | (y-)^2. | (y-). | (y-)^2. | ||

16 261,7149. | 290,2851. | 84 265,4653. | 1650,429. | 0,0175. | ||

16 672,8905. | — 298,891. | 89 335,5414. | 1472,429. | 0,0183. | ||

15 010,7736. | — 276,774. | 76 603,6349. | — 167,571. | 28 080,18. | 0,0188. | |

14 427,242. | 367,758. | 135 245,96. | — 106,571. | 11 357,47. | 0,0249. | |

14 324,3987. | 393,6013. | 154 921,975. | — 183,571. | 33 698,47. | 0,0267. | |

13 966,6562. | — 262,656. | 68 988,303. | — 1197,57. | 0,0192. | ||

13 627,3031. | — 193,303. | 37 366,0798. | — 1467,57. | 0,0144. | ||

14 901,57. | = =646 726,959. | = =8 553 040. | 0,1397. |

R = 0,9615; = 0,9244; А = 2%.

в) Для показательной функции.

y. | y; | (y-)^2. | (y-). | (y-)^2. | ||

16 266,7064. | 285,2936. | 81 392,4458. | 1650,429. | 0,0172. | ||

16 641,1334. | — 267,133. | 71 360,2369. | 1472,429. | 0,0163. | ||

15 055,5456. | — 321,546. | 103 391,557. | — 167,571. | 28 080,18. | 0,0218. | |

14 451,2896. | 343,7104. | 118 136,808. | — 106,571. | 11 357,47. | 0,0232. | |

14 342,0813. | 375,9187. | 141 314,842. | — 183,571. | 33 698,47. | 0,0255. | |

13 955,7202. | — 251,72. | 63 363,0475. | — 1197,57. | 0,0184. | ||

13 579,7672. | — 145,767. | 21 248,0757. | — 1467,57. | 0,0109. | ||

14 901,57. | = =600 207,014. | = =8 553 040. | 0,1334. |

R= 0,9643; = 0,9298; А = 1,91%.

Линейная функция. | Степенная функция. | Показательная функция. | |

Индекс корреляции. | 0,9663. | 0,9615. | 0,9643. |

Коэффициент детерминации. | 0,9337. | 0,9244. | 0,9298. |

Средняя ошибка аппроксимации. | 1,83%. | 2%. | 1,91%. |

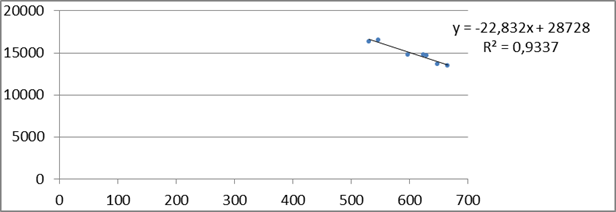

Таким образом, все три модели являются значимыми (А0,5), теснота связи во всех трех случаях высокая (R>0,9).

Наибольшая теснота связи наблюдается при использовании линейной функции. 93,37% вариации результата объясняется вариацией фактора. Данная модель является наиболее значимой, так как средняя ошибка аппроксимации для данной модели наименьшая. Расчетные значения отличаются от фактически полученных на 1,83%.

4. Оценим и проанализируем коэффициенты эластичности спроса от выбранного факторного признака двумя способами.

Определим точечную эластичность для линейной функции спроса.

y = -22,83x + 28 728.

е = (dy/dx)*(x/y).

e = -22,83*x/y.

x. | |||||||

y. | 16 266,71. | 16 641,13. | 15 055,55. | 14 451,29. | 14 342,08. | 13 955,72. | 13 579,77. |

e. | — 0,77. | — 0,73. | — 0,91. | — 0,99. | — 1,00. | — 1,06. | — 1,12. |

Спрос эластичен в 2009 и 2010 годах, так как абсолютный показатель точечной эластичности в этих годах больше 1. В 2007 и 2008 годах спрос являлся единично эластичным (е = 1). В 2004, 2005, 2006 годах спрос является неэластичным, так как абсолютный показатель точечной эластичности меньше 1.

Определим дуговую эластичность для линейной функции.

E = ((y2-y1)/(y2+y1))*((x2+x1)/(x2-x1)).

E = ((13 579,77−16 266,71)/(13 579,77+16 266,71)*((655+546)/(655−546)) = -0,99.

На рассматриваемом отрезке спрос является практически единично эластичным (Е=1).

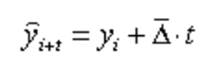

5. Составим прогноз спроса на два шага вперед, используя для прогнозирования значений факторного признака метод средних абсолютных приростов.

— экстраполируемый уровень;

i+t — номер этого уровня (года);

i — номер последнего уровня (года) исследуемого периода;

t — срок прогноза;

— средний абсолютный прирост.

y. | абсолютный прирост. |

— 178. | |

— 1640. | |

— 77. | |

— 1014. | |

— 270. | |

Средний абсолютный прирост = -519,67. |

(млн. чел.).

Таким образом, в 2012 году спрос на услуги автобусного транспорта составит 12 394, 67 млн. чел.