Экономическая сущность и содержание бухгалтерской отчетности организации

Бухгалтерская отчетность содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период. Бухгалтерская (финансовая) отчетность составляется В соответствии со ст. 3 Закона РФ 402-ФЗ «О бухгалтерском учете» «бухгалтерская отчетность — информация о финансовом положении экономического… Читать ещё >

Экономическая сущность и содержание бухгалтерской отчетности организации (реферат, курсовая, диплом, контрольная)

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности и составляется на основании данных бухгалтерского учета.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Составляется отчет тогда, когда имеется необходимая информация о событиях, явлениях, деятельности или результатах. Такую информацию предоставляет специально организованная система учета.

Бухгалтерская отчетность согласно действующему законодательству составляется предприятиями, организациями и учреждениями, ведущими бухгалтерский учет.

Отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Следовательно, как заключительный элемент метода, бухгалтерская отчетность основывается и вытекает из данных бухгалтерского учета. Поэтому любые изменения в состав отчетности вносятся при условии, что данная информация или показатели уже имеются в учете в готовом виде или получаются после внесения определенных изменений в эту систему учета.

Сущность отчетности, как заключительного элемента метода, сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, получению на них дебетовых и кредитовых оборотов, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия руководителем, собственником или любым другим пользователем.

Бухгалтерская отчетность содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период. Бухгалтерская (финансовая) отчетность составляется В соответствии со ст. 3 Закона РФ 402-ФЗ «О бухгалтерском учете» «бухгалтерская отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом» Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ Понятие «бухгалтерская отчетность» в экономической литературе применяется в нескольких аспектах. Некоторые авторы считают, что «бухгалтерская отчетность — это совокупность показателей или форм» Вещунова, Н. Л., Фомина, Л. Ф. Самоучитель по бухгалтерскому и налоговому учету. — 2-е изд., перераб. и доп. — М.: ТК Велби, 2009. — 464 с. Кроме того, есть и иной подход к определению понятия «бухгалтерская отчетность», который трактует его «как систему показателей». Патров В. В., Быков В. А. «Составление годовой бухгалтерской отчетности» // «Бухгалтерский учет» № 2, 2005 г.

Таким образом, различие между двумя подходами сводится к тому, что в одном случае речь идет о совокупности показателей характеризующих, а во втором — о системе показателей, отражающих хозяйственную деятельность предприятия.

Совокупность — это набор (перечень) показателей, которые могут быть как взаимосвязанными, так и индивидуальными, каждый показатель может характеризовать только одно явление, состояние и т. п. Система предполагает наличие причинно-следственной или просто функциональной связи между показателями (один не может быть без другого). В совокупности двойная запись не обязательна, в системе — неизбежна.

В следующей таблице рассмотрим точки зрения известных экономистов на понятие или определение «бухгалтерская отчетность».

Таблица 1. — Определение понятия «бухгалтерская отчетность», принятое в экономической литературе.

Ф. И. О. автора. | Точка зрения на понятие «бухгалтерская отчетность». |

Астахов В. П. | " Бухгалтерская отчетность — свод взаимосвязанных показателей, представляемых в соответствующим образом утвержденных формах итогов работы предприятия за истекший отчетный период" . |

Патров В. В.,. Быков В. А. | " Бухгалтерская отчетность представляет собой систему показателей, отражающих на отчетную дату имущественное и финансовое положение организации, а также финансовые результаты ее деятельности за отчетный период" . |

Пятов М. Я. | " Бухгалтерская отчетность — это основной источник информации о финансовом положении организации как для внешних (собственники, кредиторы, реальные и потенциальные инвесторы, налоговые органы и т. д.), так и для внутренних (администрация фирм) пользователей" . |

Пономаренко П. Г. | " Бухгалтерская (финансовая) отчетность — это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период" . |

Кирьянова З. В. | " Бухгалтерская отчетность представляет собой систему показателей, сгруппированных в определенные формы, характеризующие финансово-хозяйственную деятельность предприятия за определенный период" . |

Михалкевич А. П. и др. | " Бухгалтерская отчетность — это комплекс показателей, характеризующих результаты хозяйственной деятельности за отчетный период, полученный из данных бухгалтерского и других видов учета" . |

Ладутько Н. И., Борисевский П. Е., Дробышевский Н. П., Ладутько Е. Н. | " Бухгалтерская отчетность — это совокупность показателей о результатах производственно-хозяйственной и финансовой деятельности предприятия, основывающихся на данных бухгалтерского учета" . |

Снитко М. А. | " Бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей, полученных в системе бухгалтерского учета и всесторонне характеризующих имущественное положение и финансовые результаты работы хозяйствующего субъекта за отчетный период" . |

Дементей Т. Н. и др. | " Бухгалтерская (финансовая) отчетность представляет собой совокупность форм отчетности, характеризующих имущественное и финансовое положение предприятия за отчетный период в удобной и понятной форме" . |

Золотогоров В.Г. | " Бухгалтерская отчетность — это система показателей, вытекающая из совокупности научно сгруппированных отчетных записей, основанная на оправдательных бухгалтерских документах, связанных с производством, снаб-жением и реализацией продукции, товарооборотом, издержками, финансовыми результатами и расчетно-кредитными отношениями на предприятии" . |

Азрилиян А. Н. | " Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам" . |

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. | Бухгалтерская отчетность — система таблиц и показателей отчетов, отражающих финансовое и имущественное положение организации, результаты ее хозяйственной деятельности за определенный период; включает бухгалтерский баланс, отчет о прибылях и убытках, распределение прибыли, расчеты с бюджетом. Составляются за год и поквартально нарастающим итогом с начала года" . |

На основе результатов проведенного исследования, понятие «бухгалтерская отчетность» — это система учетных показателей, отражающих имущественное и финансовое положение субъекта хозяйствования за определенный период.

Отчётность включает таблицы, которые составляются на основании всех данных текущего учёта — бухгалтерского, статистического, оперативного. Её заполнение является предпоследней стадией бухгалтерского учёта. Этой стадии предшествуют: документирование хозяйственных операции, классификация учётных данных документов и сведение их воедино путём отражения на счетах бухгалтерского учёта (учётных регистрах, Главной книге). После этого формируются учётные формы, содержание и периодичность которых устанавливается организацией самостоятельно с учётом рекомендаций и требований Министерства финансов РФ.

Вся информация, полученная в результате составления отчётности необходима для оценки финансовой устойчивости результатов хозяйственно-финансовой деятельности организации органами государственного контроля, собственниками, учредителями, акционерам, банками, кредиторами и другими заинтересованными лицами. Вся предоставляемая информация внешним и внутренним пользователям содержится в бухгалтерской отчетности Бухгалтерский учет: Учебник для вузов/ Под ред. Проф. Ю. А. Бабаева. — М.: ЮНИТИ — ДАТА, 2012 г. — 470 с.

Таким образом, бухгалтерская отчетность — единая система показателей, отражающих состояние имущества организации и источников его формирования на отчетную дату, а также результаты финансово-хозяйственной деятельности организации за отчетный период.

Представляемая организациями отчетность разнообразна. Она является информационной основой для принятия управленческих решений всех уровней ответственности и может классифицироваться по следующим признакам:

- * видам;

- * объему сведений, включаемых в отчеты;

- * назначению;

- * целям, для которых составляются отчеты;

- * периодам, охватываемым отчетностью;

- * степени обобщения данных Алборов Р. А. Основы бухгалтерского учета: Учебное пособие/ Р. А. Алборов. — М.: Издательство «Дело и сервис», 2010. с. 185.

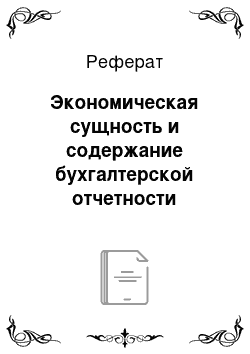

По видам отчетность делится на: бухгалтерскую, финансовую, управленческую, налоговую, статистическую и оперативную.

Бухгалтерская отчетность — это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляемая на основе данных бухгалтерского учета.11 ПБУ 4/99 «Бухгалтерская отчетность организации».

Данные синтетического и аналитического учета подтверждаются надлежаще оформленными первичными документами. Годовой бухгалтерской отчетности присуща более высокая достоверность, так как ее данные подтверждаются материалами инвентаризации и, как правило, аудиторским заключением.22 Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ.

Рисунок 1 — Виды отчетности организации.

Финансовая отчетность — это структурированное представление финансового положения и операций, осуществляемых. Существенное различие финансовой и бухгалтерской отчетности заключается в характере раскрытия в них данных бухгалтерского учета, ориентированного на интересы лиц, принимающих финансовые решения.

Финансовая отчетность представляет собой способ обобщения системных данных бухгалтерского учета, который позволяет представить полезную информацию финансового характера основным группам заинтересованных лиц.

Управленческая отчетность представляет собой механизм обработки данных управленческого учета (включая данные бухгалтерского учета, данные систем контроля, за производством и т. д.), их агрегирования и представления в виде отчетов о деятельности подразделений и в целом субъекта хозяйствования за отчетный период. При этом система управленческой отчетности дает возможность пользователям самостоятельно формировать отчеты в желаемых аналитических разрезах и проводить ее всесторонний анализ.

Налоговая отчетность представляет собой развернутый расчет налоговой базы за отчетный (налоговый) период либо на отчетную дату в соответствии с нормативными актами, регулирующими налоговые платежи организаций и данных налогового учета.

Статистическая отчетность — это комплекс показателей в денежном и натуральном выражении, представляемых предприятиями по установленным Федеральной службой государственной статистики формам, в целях формирования сводной официальной статистической информации о социально-экономическом и демографическом положении страны. Статистическую отчетность организации обязаны в установленные сроки представлять в региональные статистические органы.

Статистическая отчетность служит для отражения отдельных сторон деятельности организации и их статистического изучения. Она составляется на основе данных бухгалтерского, статистического и оперативного учета и бухгалтерской (финансовой) отчетности по единой методике, установленной Федеральной службой государственной статистики и Минфином России.

Оперативная отчетность предназначена для текущего контроля и управления внутри организации в момент совершения хозяйственных операций или сразу же после их завершения. В ней содержатся сведения о выполнении планов поставок продукции, соблюдении договоров, финансовом положении организации.66 Алборов Р. А. Основы бухгалтерского учета: Учебное пособие/ Р. А. Алборов. — М.: Издательство «Дело и сервис», 2010. с. 185.

По объему содержащихся в отчетах сведений различают частную и общую отчетность.

Частная отчетность включает в себя информацию о работе организации на одном участке ее деятельности.

Общая отчетность характеризует хозяйственную деятельность организации в целом.

По назначению отчетность подразделяется на: внешнюю и внутреннюю.

Внешняя отчетность служит средством информирования внешних пользователей — заинтересованных юридических и физических лиц о характере деятельности, доходности и имущественном положении организации. В соответствии с международной практикой она обязательно подлежит опубликованию, поэтому ее называют публичной.

Внутренняя отчетность формируется для целей оперативного и общего управления организацией.

По охватываемым периодам отчетность подразделяется на: текущую (внутригодовую) и годовую.

Текущая (внутригодовая) отчетность составляется на внутригодовую дату. Текущая бухгалтерская отчетность называется промежуточной. К ней относится месячная и квартальная отчетность. Текущие отчеты составляются регулярно через определенные промежутки времени. Эту отчетность подразделяют на: ежедневную, месячную, квартальную, полугодовую и за девять месяцев. Анализ текущей отчетности служит целям оперативного управления деятельностью организации.

Годовая отчетность составляется по окончании года и характеризует все стороны хозяйственной деятельности организации за финансовый год.

По степени обобщения данных отчетность подразделяется на: индивидуальную, сводную и консолидированную.

Индивидуальная отчетность составляется по данным текущего учета конкретной организации.

Сводная отчетность составляется вышестоящими организациями, органами Федеральной службы государственной статистики по территориальному принципу и отраслям экономики путем обработки индивидуальной отчетности организаций.

Консолидированная отчетность — это объединенная отчетность двух и более юридически самостоятельных организаций, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Российские стандарты (положения) по бухгалтерскому учету. — 4-е изд., доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2012 — 356 с.

Таким образом, общей целью составления отчетности всех видов является формирование качественной и своевременной информации о финансово-хозяйственной деятельности организации.