Особенности ведения бухгалтерского учета и составление отчетности в ООО «Агрофирма «Яльчикский крахмал»

Структура бухгалтерии предприятия состоит из 2 единиц: главный бухгалтер и кассир с исполнением обязанностей бухгалтера по ведению учета расчетов с поставщиками, покупателями и подотчетными лицами (60, 62, 76, 71 счета). Кассир выполняет кассовые операции в соответствии с Порядком ведения кассовых операций в РФ, утвержденным ЦБ РФ от 22 сентября 1993 г года. Имеется должностная инструкция… Читать ещё >

Особенности ведения бухгалтерского учета и составление отчетности в ООО «Агрофирма «Яльчикский крахмал» (реферат, курсовая, диплом, контрольная)

Экономическая характеристика организации

ООО «Агрофирма «Яльчикский крахмал» была создана в 2006 году посредством реорганизации и присоединения уже существующего Закрытого акционерного общества «Агрофирма «Яльчикский крахмал», свидетельство о внесении записи ЕГРЮЛ с основным государственным регистрационным номером 1 062 132 018 057 от 26 мая 2006 года. Учредителями являются 37 физических лиц. Для обеспечения деятельности образован уставный капитал в размере 76 730 рублей. Основным документом ООО «Агрофирма «Яльчикский крахмал» является Устав. Основной целью создания Общества является извлечение прибыли, также расширение рынка сбыта товаров и услуг. Организация является коммерческой организацией. Общество является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество несет ответственность по своим обязательствам имуществом, а по обязательствам участников ответственности не несет.

Решение об определении части прибыли Общества, распределяемой между участниками Общества принимается Общим собранием участников Общества. Высшим органом управления является общее собрание участников. Руководство текущей деятельностью Общества осуществляется Генеральным директором. Коллегиальный орган управления — Совет Директоров. Контрольным органом является Ревизор.

Основной деятельностью в данное время ООО «Агрофирма «Яльчикский крахмал» является производство реагента, хлеба и хлебобулочных изделий, в мае этого года будет сдан в эксплуатацию мини-цех по розливу безалкогольных напитков, работает станция технического обслуживания автомобилей.

В данной организации работает 11 человек. В структуру численности входит генеральный директор, заместитель директора, главный бухгалтер, кассир-кладовщик, лаборантка, рабочие — 5 единицы, водитель.

ООО «Агрофирма «Яльчикский крахмал» перешло к специальному режиму — упрощенной системе налогообложения с 2003 года, до указанной даты организация применяла общий режим налогообложения, т. е. была налогоплательщиком налога на прибыль, НДС, налога на имущества и т. д.

Уставный капитал налогоплательщика состоит в 100% отношении из физических лиц.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении сплошного, непрерывного и документального учета всех хозяйственных операций.

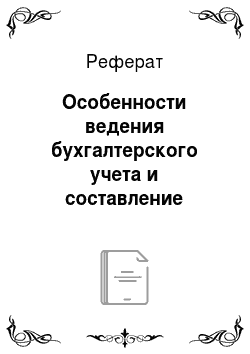

Все хозяйственные операции ООО «Агрофирма «Яльчикский крахмал» оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Рис. 1. Документооборот предприятия

С учетом назначения и среды обращения документов можно весьма условно разделить документооборот на внутренний и внешний. Первый образуют внутренние документы, а также входящие документы, поступившие на предприятие и не подлежащие возврату в адрес отправителя. Второй состоит из исходящих документов — в их число входят также те немногие входящие и внутренние документы, которые по каким-либо причинам подлежат возврату (рис. 1).

Структура бухгалтерии предприятия состоит из 2 единиц: главный бухгалтер и кассир с исполнением обязанностей бухгалтера по ведению учета расчетов с поставщиками, покупателями и подотчетными лицами (60, 62, 76, 71 счета). Кассир выполняет кассовые операции в соответствии с Порядком ведения кассовых операций в РФ, утвержденным ЦБ РФ от 22 сентября 1993 г года. Имеется должностная инструкция и заключен договор о полной материальной ответственности.

Решением учреждения Батыревского ОСБ № 4440 с. Батырево установлен лимит остатка кассы в сумме: 8000−00 (Восемь тысяч) рублей.

Предприятие применяет учетную политику, в которой сказано: «…выбор метода определения выручки от реализации продукции — по кредиту счета 90 «Продажи» отражается сумма реализации, а по дебету фактически сложившаяся себестоимость товара. Выручка от реализации продукции определяется по мере отгрузки. Разница между дебетом счета 90 «Продажи» и кредитом счета 90 «Продажи» отражается на счете 99 «Прибыль и убытки».

Предприятие ведет книгу учета доходов и расходов.

Учетная политика предприятия разработана в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина РФ от 06.10.2008 года, № 106Н.

Учетная политика (приложение 1) формируется главным бухгалтером и утверждается руководителем организации. Учетная политика в ООО утверждена приказом директора и применяется с 1 января года, следующего за годом, утверждения приказом. В учетной политике утверждается:

- · рабочий план счетов, содержащий синтетические и аналитические счета;

- · формы первичных учетных документов;

- · порядок проведения инвентаризации активов и обязательств организации;

- · методы оценки активов и обязательств;

- · правила документооборота и технология обработки учетной информации;

- · порядок контроля за хозяйственными операциями;

- · другие решения, необходимые для организации бухгалтерского учета.

В ООО «Агрофирме „Яльчикский крахмал“ указано, что налогообложение ведется с упрощенной системой налогообложения; доходы, уменьшенные на величину расходов -15%». Уплата по упрощенной системе налогообложения заменяет уплату налога на прибыль, НДС, ЕСН и налога на имущество. Порядок определения доходов и расходов определяется с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

В учетной политике для целей налогообложения указано, что порядок определения доходов признается день поступления денежных средств на счета в банках и кассу, получения иного имущества (работ, услуг) и имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

В положении об учетной политике ООО «Агрофирма «Яльчикский крахмал» (Приложение 1) предусмотрены следующие правила и методы бухгалтерского учета:

- 1. К материально-производственным запасам (МПЗ) относится часть имущества, используемая при производстве продукции, выполнении работ, оказании услуг, предназначенная на продажу, используемая для управленческих нужд: сырье и материалы (счет 10), товары (счет 41), оборудование к установке (счет 07).

- 2. Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, и другие активы, приобретенные или полученные от других юридических и физических лиц за плату, отражаются в бухгалтерском учете структурных подразделений, по их фактической стоимости (п. 5 ПБУ 5/01).

- 3. При отпуске материально-производственных запасов в производство и ином выбытии, оценка производится по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающееся из себестоимости и количества остатков запаса на начало месяца и поступивших запасов в течение месяца

- 4. Учет материально-производственных запасов осуществляется количественно-суммовым методом (на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей).

- 5. Выручка от продажи продукции, от выполнения работ, оказания услуг по долгосрочным договорам признается по отгрузке. Доходами от обычных видов деятельности видов деятельности признаются доходы: выручка от продажи товаров; поступления, связанные с выполнением работ, оказанием услуг.

Финансовый результат представляет собой конечный экономический итог хозяйственной деятельности организации и выражается в форме прибыли (дохода) или убытка, который определяется как разница между доходами и расходами организации.

По данным бухгалтерского баланса (формы № 1 — Приложение 2) и отчета о прибылях и убытках (формы № 2 — Приложение 3), можно составить полную картину финансового положения и эффективности деятельности ООО «Агрофирма «Яльчикский крахмал». Анализируя экономические показатели в динамике за 2 года (таблица 1), нужно отметить, что все мероприятия по улучшению деятельности предприятия дают экономический эффект.

Таблица 1. Экономические показатели деятельности ООО «Агрофирма «Яльчикский крахмал» за 2008;2009 гг.

Показатели. | Ед. изм. | Год. | Изменение показателя. | ||

Отклонения (+; -). | Темп изменения (%). | ||||

1. Выручка от продажи товаров. | тыс. руб. | +2094. | 67,3. | ||

2. Себестоимость продукции. | тыс. руб. | +1818. | 65,6. | ||

3. Прибыль (убыток) от продаж. | тыс. руб. | +276. | 81,9. | ||

4. Прочие доходы. | тыс. руб. | +106. | 38,5. | ||

5. Прочие расходы. | тыс. руб. | +200. | 98,2. | ||

6. Прибыль (убыток) до налогообложения. | тыс. руб. | +182. | 44,7. | ||

7. Чистая прибыль. | тыс. руб. | +182. | 44,7. |

В течение анализируемого периода организация получила прибыль от продаж в размере 613 тыс. руб., что равняется 11,8% выручки. По сравнению в аналогичным периодом прошлого года прибыль выросла на 276 тыс. руб. или на 81,9%.

По сравнению в прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 2094 и 1818 тыс. руб. соответственно). Причем в процентном соотношении изменение выручки (+67,3%) опережает изменение расходов (+65,6%).

Убыток от прочих операций в течение анализируемого периода составил 24 тыс. руб., что на 94 тыс. руб. меньше, чем сальдо прочих доходов-расходов за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 3,8% от абсолютной величины прибыли от продаж за анализируемый период.

Итоговые показатели показывают, что предприятие работает рентабельно и получила хорошие финансовые результаты.

Однако следует отметить, что в 4 квартале 2009 года, в связи с отсутствием заказа, предприятие не могло отвечать по всем обязательствам (в основном по текущим).

На основе данных баланса ООО «Агрофирма «Яльчикский крахмал» за 2008;2009 гг. (Приложение 2) составим таблицу 2 и проведем анализ по данным показателям.

Поскольку коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами на конец 2009 года оказались в рамках установленных для них норм, в качестве третьего показателя рассчитан коэффициент платежеспособности. Данный коэффициент служит для оценки перспективы утраты организаций нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевший место в анализируемом периоде динамики первых 2 коэффициентов. Значение коэффициента утраты платежеспособности (0,92) указывает на вероятность утраты показателями платежеспособности нормальных значений в ближайшие три месяца.

Таблица 2. Показатели, характеризующие финансовое состояние ООО «Агрофирма «Яльчикский крахмал» за 2008;2009гг.

Показатель. | Значение показателя. | Изменение. (+; -). | Нормативное значение. | Соответствие фактического значения нормативному. | |

На 01.01.09 г. | На 01.01.10 г. | ||||

1. Коэффициент текущей ликвидности. | 4,74. | 2,42. | — 2,32. | не менее 2. | Соответствует. |

2. Коэффициент обеспе-ченности собственными средствами. | 0,79. | 0,59. | — 0,2. | не менее 0,1. | Соответствует. |

3. Коэффициент утраты платежеспособности. | х. | 0,92. | Х. | не менее 1. | Не соответствует. |

4. Коэффициент автономии. | 0,94. | 0,90. | — 0,04. | >0,5. | Соответствует. |

5. Коэффициент покрытия инвестиций. | 0,94. | 0,90. | — 0,04. | 0,9 или Крит.<0,75. | Соответствует. |

Коэффициент автономии составил 0,90, что говорит о высокой доли собственного капитала. Организация слишком осторожно относится к привлечению заемных денежных средств. Коэффициент покрытия инвестиций равно 0,9. нормальное значение в мировой практике. Финансовый леверидж говорит, что заемных средств у организации нет.

Таким образом, ООО «Агрофирма «Яльчикский крахмал» по состоянию на 01.01.2010 года имеет неудовлетворительную структуру баланса.