Методика проведения внутреннего аудита управленческой отчетности на ОАО «Ростелеком»

Отчеты по результатам выездных проверок филиалов составляет руководитель группы аудиторов. Аналитические отчеты по итогам финансово-хозяйственной деятельности филиалов и всей организации в целом составляется специалистом по расчетам с головной организацией на основании данных квартальной и годовой отчетности и документов, создаваемых в ходе выездных проверок. Источниками составления вышеуказанной… Читать ещё >

Методика проведения внутреннего аудита управленческой отчетности на ОАО «Ростелеком» (реферат, курсовая, диплом, контрольная)

Проведение внутреннего аудита управленческой отчетности на ОАО «Ростелеком» осуществляется следующим образом:

- 1) создается группа внутреннего аудита, определяется ее состав (все члены группы имеют высшее образование и опыт проведения подобных проверок);

- 2) ознакомление аудиторов с документами, на соответствие которым будет проводиться проверка;

- 3) составляется перечень вопросов, на которые нужно получить ответы;

- 4) проводится установочное совещание;

- 5) планируется процедура аудита и составляется программа;

- 2) аудит показателей управленческой отчетности (в рамках аудита опрашивается руководство и работники, контролируется надлежащее использование и условия хранения документов);

- 3) составляется отчет (отчет о результатах такого контроля составляется в течение 5 рабочих дней).

Планирование проведения внутреннего аудита является обязательным процессом.

Значение планирования аудиторской проверки состоит в том, что:

- * выявляются наиболее важные области аудита и потенциальные проблемы;

- * достигается выполнение работы с оптимальными затратами, качественно и своевременно;

- * эффективно распределяется и координируется работа между членами группы специалистов, участвующих в аудиторской проверке.

Планирование позволяет эффективно распределить работу между участвующими в них аудиторами и контролерами и эффективно координировать их деятельность.

Хорошее планирование позволяет оптимизировать затраты труда, поскольку заранее помогает определить, какие вопросы должны проверять лучшие кадры, а где можно поставить новичка.

Процесс планирования аудита на ОАО «Ростелеком» разделен на такие основные этапы:

- 1) предварительное планирование;

- 2) подготовка и составление общего плана;

- 3) подготовка и составление программы;

- 4) согласование общего плана и программы с руководством.

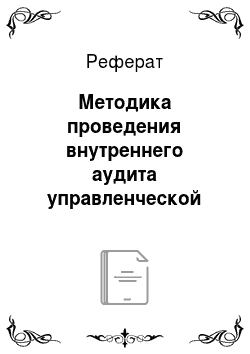

Типовых форм плана и программы аудита не существует. В связи с этим аудиторы ОАО «Ростелеком» разработали собственную форму, которая применяется на постоянной основе (табл. 7).

Таблица 7. План аудиторской проверки управленческой отчетности ОАО «Ростелеком» на 2013 год.

После составления плана служба внутреннего аудита приступает непосредственно к проведению аудита внутренней отчетности.

Так, на ОАО «Ростелеком» к внутренней отчетности относится:

- — управленческий баланс;

- — отчет о прибылях и убытках;

- — отчет о движении денежных средств.

Источниками составления вышеуказанной отчетности служат данные бухгалтерского учета (выписки по рублевым и валютным счетам, кассовые отчеты, расчеты с подотчетными лицами), реестра расчетов между отдельными бизнесами в рамках компании, данные учета товарно-материальных запасов, взаиморасчетов с покупателями и поставщиками продукции и обязательств.

Также следует заметить, что вся указанная информация содержится в нескольких программных продуктах компании, из-за чего данные получаемых отчетов не всегда соответствуют друг другу.

На ОАО «Ростелеком» составление управленческого баланса и отчета о прибылях и убытках происходит в неразрывном процессе, поскольку невозможно составить корректный отчет о прибылях и убытках, если параллельно с ним не составлять управленческий баланс.

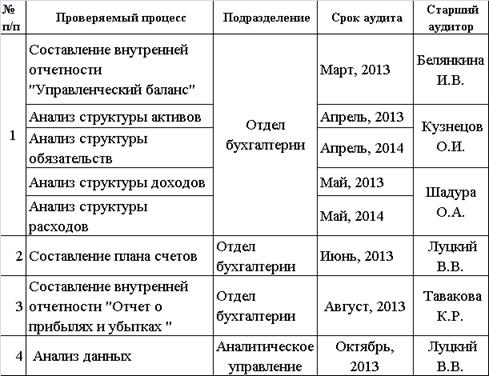

Прежде чем приступить к аудиту внутренних отчетов, необходимо проанализировать структуру активов, обязательств, доходов и расходов предприятия и составить план счетов (табл. 8) и статей доходов и расходов для аудита отчета о прибылях и убытках (табл. 9).

Таблица 8.

Структура счетов. | |

Актив. | Пассив. |

01. Денежные средства. | 05. Расчеты с поставщиками. |

02. Расчеты с покупателями. | 06. Расчеты с персоналом. |

03. Товары. | 07. Расчеты с бюджетом. |

04. Вспомогательный счет. | 08. Прибыль. |

Таблица 9.

Следует отметить, что по своей сути отчет о прибылях и убытках является расшифровкой изменений по статье баланса «Прибыль» за отчетный период. Именно по этой причине формирование отчета о прибылях и убытках без составления баланса, как правило, приводит к некорректным результатам.

Включение в план счетов управленческого баланса вспомогательного счета (04) связано с необходимостью выделить все расхождения между данными различных отчетов для их дальнейшего анализа и устранения.

В процессе аудита сопоставляется каждому из значений в отчетах определенная проводка по счетам баланса (табл. 10, 11, 12, 13), а в случае, если проводка касается счета «Прибыль», то и проводка по статьям отчета о прибылях и убытках.

Таблица 10.

Отчет о движении денежных средств. | ||

Название статьи. | Сумма, тыс. руб. | Проводка. |

Остаток на начало периода. | 35,0. | ; |

Поступления от продаж. | 1000,0. | № 1 Дт 01. Кт 04. |

Оплата поставщикам. | 800,0. | № 2 Дт 04. Кт 01. |

Заработная плата. | 105,0. | № 3 Дт 06. Кт 01. |

Налоги. | 110,0. | № 4 Дт 07. Кт 01. |

Остаток на конец периода. | 20,0. | ; |

Показатель остатка на начало и на конец периода должен совпадать со статьей 01 баланса на начало и конец периода.

Таблица 11.

Отчет о расчетах с покупателями. | ||

Название статьи. | Сумма, тыс. руб. | Проводка. |

Задолженность покупателей на начало периода. | 120,0. | ; |

Продажи за период. | 1300,0. | № 5 Дт 02. Кт 08 (Статья 01). |

Поступления от продаж. | 1002,0. | № 6 Дт 04. Кт 02. |

Задолженность покупателей на конец периода. | 88,0. | ; |

В отчете о расчетах с покупателями показатель статьи «Задолженность покупателей» на начало и конец периода совпадет со статьей 02 баланса на начало и конец периода.

Следует обратить внимание на то, что в процессе анализа двух отчетов цифровое значение статьи «Поступление от продаж» отличается. Так, «Поступление от продаж» в отчете о движении денежных средств составляет 1000,0 тыс. руб., а в отчете о расчетах с покупателями этот показатель составляет 1002,0 тыс. руб.

Практика показывает, что полного совпадения этих значений достичь на практике удается далеко не всегда. В данном случае такое расхождение может быть обусловлено различными причинами — наличие человеческого фактора, формирование отчетов в разных валютах без корректного учета курсовых разниц и т. д.

Проводки, связанные с этими суммами, сделаны транзитом через вспомогательный счет 04. При этом разница между показателями остается на счете 04. Таким же образом следует поступать со всеми аналогичными параметрами, которые присутствуют в двух отчетах.

Таблица 12. Внутренний отчет о движении товаров.

Название статьи. | Сумма, тыс. руб. | Проводка. |

Остаток на начало периода. | 300,0. | ; |

Приход от поставщиков. | 950,0. | № 7 Дт 03. Кт 04. |

Отгрузка покупателям. | 968,0. | № 8 Дт 08. (Статья 02) Кт 03. |

Остаток на конец периода. | 282,0. | ; |

В отчете о движении товаров остаток на начало и конец периода совпадает со статьей 03 баланса на начало и конец периода.

Таблица 13. Отчет о расчетах с поставщиками.

Название статьи. | Сумма, тыс. руб. | Проводка. |

Задолженность перед поставщиками на начало периода. | 200,0. | ; |

Приход от поставщиков. | 947,0. | № 9 Дт 04. Кт 05. |

Оплата поставщикам. | 804,0. | № 10 Дт 05. Кт 04. |

Задолженность перед поставщиками на конец периода. | 343,0. | ; |

Согласно данным табл. 13, статья «Задолженность перед поставщиками» на начало и конец периода совпадет со статьей 05 баланса на начало и конец периода.

Таким образом, проведенный анализ в процессе аудита внутренней отчетности показал ряд несоответствий в суммах, которые накопились на вспомогательном счете 04 (табл. 14).

Таблица 14. Дополнительные операции по вспомогательному балансовому счету.

Операция. | Сумма, тыс. руб. | Проводка. |

Отклонение в поступлении денежных средств от покупателей. | 2,0. | № 13 Дт 08. (Статья 05) Кт 04. |

Отклонение в суммах оплат поставщикам. | — 4,0. | № 14 Дт 08. (Статья 05) Кт 04. |

Отклонение в поступлении товаров от поставщиков. | — 3,0. | № 15. Дт 08. (Статья 02) Кт 04. |

Таким образом, в процессе проведения внутреннего аудита управленческой отчетности были выявлены факты несоответствия между собой некоторых форм отчетности, что связано с человеческим фактором и формированием отчетов в разных валютах без корректного учета курсовых разниц. Внутренний аудит управленческой отчетности проводился с применением статистического метода аудиторской выборки (аудиту подвергались не все статьи управленческих учетов, а только те, которые связаны с денежными средствами), проведения аналитических процедур. В связи с этим, при формировании управленческой отчетности выявляются не только все несоответствия в отчетах, но и обнаруживаются источники возникновения затрат, которые ранее просто игнорировались.

На последнем этапе проведения внутреннего аудита составляется аудиторское заключение, которое составляется в трех экземплярах и подписывается руководителем службы внутреннего аудита. Все три экземпляра отчета являются первыми.

Отчеты по результатам выездных проверок филиалов составляет руководитель группы аудиторов. Аналитические отчеты по итогам финансово-хозяйственной деятельности филиалов и всей организации в целом составляется специалистом по расчетам с головной организацией на основании данных квартальной и годовой отчетности и документов, создаваемых в ходе выездных проверок.

Аналитические справки и отчеты по отдельным вопросам, возникающим в ходе управления организацией, могут быть составлены любым штатным работником службы внутреннего аудита.

Итоговым документом по результатам проделанной работы является отчет службы внутреннего аудита о проделанной работе, который составляет и подписывает руководитель службы внутреннего аудита.

Во второй главе был рассмотрен анализ действующей практики внутреннего аудита управленческой отчетности в корпорации ОАО «Ростелеком».

Факты хозяйственной деятельности компании ОАО «Ростелеком» свидетельствуют об лидерских позициях, которые занимает компания на рынке предоставления услуг связи.

Также были рассмотрены история и учетная политика компании.

Следует заметить, что в ОАО «Ростелеком» в целях совершенствования стандартов корпоративного управления компании и формирования надежной и прозрачной системы внутреннего контроля создан департамент внутреннего аудита, основными задачами которого являются:

- — ориентация на интересы клиентов, непрерывное совершенствование;

- — мотивация к действиям и оценка по реальным достижениям;

- — простота и полномочия: максимальное облегчение выполнения задач и наделение полномочиями.

Проведение внутреннего аудита управленческой отчетности на ОАО «Ростелеком» осуществляется следующим образом:

- 1) создается группа внутреннего аудита, определяется ее состав (все члены группы имеют высшее образование и опыт проведения подобных проверок);

- 2) ознакомление аудиторов с документами, на соответствие которым будет проводиться проверка;

- 3) составляется перечень вопросов, на которые нужно получить ответы;

- 4) проводится установочное совещание;

- 5) планируется процедура аудита и составляется программа;

- 2) аудит показателей управленческой отчетности (в рамках аудита опрашивается руководство и работники, контролируется надлежащее использование и условия хранения документов);

- 3) составляется отчет (отчет о результатах такого контроля составляется в течение 5 рабочих дней).

Внутренний аудит управленческой отчетности проводился с применением статистического метода аудиторской выборки (аудиту подвергались не все статьи управленческих учетов, а только те, которые связаны с денежными средствами), проведения аналитических процедур.

В процессе проведения внутреннего аудита управленческой отчетности были выявлены факты несоответствия между собой некоторых форм отчетности, что связано с человеческим фактором и формированием отчетов в разных валютах без корректного учета курсовых разниц.

Итоговым документом по результатам проделанной работы является отчет службы внутреннего аудита о проделанной работе, который составляет и подписывает руководитель службы внутреннего аудита.