Виды, формы, системы и состав фонда оплаты труда и выплат социального характера

В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам предприятий и других организаций по итогам годовой работы из фонда, образуемого за счет прибыли, полученной организацией. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа в организации. Каких-либо законодательных актов, регулирующих порядок выплаты… Читать ещё >

Виды, формы, системы и состав фонда оплаты труда и выплат социального характера (реферат, курсовая, диплом, контрольная)

Задачи бухгалтерского учета труда и заработной платы. Основным принципом оплаты труда являе6тся оплата по количеству и качеству вложенного труда, то есть оплата по труду. В связи с этим большое значение имеет систематическое улучшение организации заработной платы при условии обеспечения ее связи с результатами труда; ликвидация уравнительности во всех формах и проявлениях; совершенствования нормирования труда. Важное значение имеет надлежащее организация учета труда и заработной платы для контроля над мерой труда и потребления.

Задачи бухгалтерского учета по учету труда и заработной платы сводятся к следующим основным моментам:

- 1) систематическому наблюдению за правильностью составления и своевременностью поступления документов по заработной плате;

- 2) обеспечению контроля за соответствием начисленных сумм заработной платы количеству и качеству принятой от рабочих продукции, установленным расценкам и системам премирования;

- 3) обеспечению правильности включения заработной платы в себестоимость производственной продукции, распределение заработной платы производственных рабочих между отдельными видами изделий, заказов;

- 4) контролю за соблюдением штатной дисциплины, то есть правильным зачислением вновь принятых лиц на работу и установлением им должностных окладов в соответствии со штатными расписаниями и действующими схемами должностных окладов;

- 5) контролю за правильным использованием фондов заработной платы и содействию процессу совершенствования нормирования, организации и оплаты труда на предприятии (в организации).

Осуществление этих задач требует интеграции обработки данных всех видов учет: оперативно-технического, статистического и бухгалтерского; применения современных средств вычислительной техники.

Основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют.

Из этого следует, что целью аудита оплаты труда является выражения мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц отражения оплаты труда и порядка ведения бухгалтерского учета в соответствии с законодательством Российской Федерации.

Системой оплаты труда признается способ соизмерения размера вознаграждения труда с его результатами либо затратами. Системы оплаты труда могут быть различными, однако две из них являются основными и соответствуют двум основным способам учета затрат труда. Первый способ — это учет отработанного времени, подлежащего оплате. При таком учете применяется повременная система оплаты труда. Второй способ — это учет качества произведенной работником продукции либо выполненных им операций. В этом случае труд оплачивается на основе сдельной системы оплаты труда.

Согласно Трудовому кодеку РФ, организация самостоятельно устанавливает систему оплаты труда. При этом в пределах одной организации разным категориям работников может быть установлена разная система оплаты труда.

И сдельная и повременная формы оплаты труда представлены в Таблице 1.3.1.

Таблица 1.3.1.

Системы оплаты труда в РФ.

Повременная (тарифная) система оплаты труда Оплата производится за фактически отработанное время, независимо от результатов работы. В основе расчета — оклад или тариф. | ||||

1. Простая повременная Оклад = 1000 руб., отработано 20 дней из 25 положенных. | 2. Премиальная повременная ЗП = ЗП по тарифу + премия в %х от оклада. | |||

Сдельная система оплаты труда Оплата производится за объем выполненных работ, независимо от потраченного времени. В основе расчета — сдельные расценки. | ||||

1. Прямая сдельная ЗП = сдельная расценка за 1цу работ * объем работ. | 2. Сдельно-премиальная ЗП = ЗП прямая сдельная + % за перевыполнение плана. | 3. Сдельно-прогрессивная Увеличенные расценки оплаты за выработку сверх нормы. | 4. Косвенно-сдельная ЗП вспомогательных рабочих = % от ЗП основных рабочих. | 5. Аккордная Объем работ и расценок устанавливается на бригаду, выплаты участникам зависят от квалификации и коэффициента трудового участия работника. |

Комиссионная система оплаты труда Оплата производится в размере процента от выручки организации. | ||||

1. С применением минимального оклада ЗП=минимальный оклад + % от выручки. | 2. Без применения минимального оклада ЗП=% от выручки организации. |

Порядок применения той или иной системы труда к конкретному сотруднику оговаривается в трудовом договоре, а общий порядок, принятый в организации, утверждается приказом или распоряжением руководителя в виде Положения об оплате труда. Информация о наименовании структурных подразделений организации, профессиях (должностях) сотрудников, количестве штанных единиц сотрудников, окладах и надбавках отражается в Штатном расписании организации (унифицированная форма Т-3). Штатное расписание также утверждается отдельным приказом или распоряжением руководителя организации.

Повременная и сдельная системы на практике применяются, как правило, в сочетании с иными дополнительными системами оплаты труда, например, с премиальными, в связи с чем называются повременно-премиальной и сдельно-премиальной.

При повременной системе оплаты труда работник получает денежное вознаграждение в зависимости от количества отработанного времени, однако в силу того, что труд может быть простым и сложным, низкои высококвалифицированным, необходимо нормирование труда, которое осуществляется с помощью тарифных систем. Составными элементами тарифной системы являются:

- · тарифная ставка — абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка, или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда. Тарифные ставки могут быть часовые, дневные;

- · тарифные сетки служат для установления соотношений в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Конечный заработок работника, труд которого оплачивается на основе часовой или дневной тарифной ставки, соответственно зависит от числа рабочих часов или дней, отработанных в учетном периоде. В случае применения для оплаты труда месячной тарифной ставки заработок работника, полностью проработавшего все рабочие дни по графику в данном месяце, не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном месяце.

Повременная оплата труда имеет две системы: простую повременную и повременно-премиальную.

Вопрос о применении конкретного вида тарифных ставок для оплаты труда работника (группы работников) решается администрацией организации.

Сдельная система оплаты труда применяется там и тогда, где и когда есть реальная возможность фиксировать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени или нормированного производственного задания. По сдельной системе оплачивается, таким образом, количество произведенной продукции (выполненных операций) надлежащего качества. Если при повременной системе труд оплачивается на основе тарифной ставки (часовой, дневной, месячной), то при сдельной — оплата производится на основе сдельных расценок.

В зависимости от способа подсчета заработка при сдельной оплате применяется простая сдельная, сдельно-премиальная, косвенно-сдельная, аккордная и сдельно-прогрессивная системы.

При простой сдельной (простой сдельной) системе труд оплачивается по расценкам за единицу произведенной продукции.

При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должны быть четко установлены показатели, за которые осуществляется премирование, они должны быть доведены до каждого исполнителя. Должен быть установлен размер премии за выполнение и перевыполнение этих показателей. Это могут быть показатели роста производительности труда; повышения объемов производства; выполнения технически обоснованных норм выработок и снижения нормируемой трудоемкости; выполнения производственных заданий, личных планов; повышения качества и сортности продукции; бездефектного изготовления продукции; недопущения брака; соблюдения нормативно-технической документации, стандартов; экономии сырья, материалов, инструмента, смазочных материалов и других материальных ценностей.

При косвенно-сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, настройщиков и др.). Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживаемых рабочих и их численности.

При аккордной оплате труда расценка устанавливается на весь объем работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты труда рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда.

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм — по повышенным расценкам. При использовании сдельно-премиальной оплаты труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени.

Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. Широкое распространение получила подрядная форма оплаты труда. Суть ее состоит в заключении договора, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, т. е. заказчик, обязуется оплатить эту работу после ее окончания.

Повременная и сдельная системы оплаты труда применяются в сочетании с премиальной системой. Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов по работе и стимулирования дальнейшего их возрастания. Вместе с тем премирование служит важным средством выражения признания и одобрения заслуг премируемого лица со стороны общества, трудового коллектива, стимулом для улучшения работы других членов коллектива.

Общее понятие премирования работников принято подразделять на два более узких понятия: премирование как поощрение, предусматриваемое системой оплаты труда, и премирование как поощрение (награждение) отличившихся работников вне систем оплаты труда.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования. Круг лиц, подлежащих поощрению, показатели и условия премирования, размеры премий (конкретные по каждой профессии, должности или их предельные размеры) предусматриваются в положениях о премировании. На основании таких премиальных положений у работника при выполнении и показателей и условий премирования возникает право требовать выплату премии, а у организации — обязанность уплатить премиальную сумму.

В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам предприятий и других организаций по итогам годовой работы из фонда, образуемого за счет прибыли, полученной организацией. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа в организации. Каких-либо законодательных актов, регулирующих порядок выплаты этого вознаграждения, нет. А это значит, что в централизованном порядке установлены лишь основные исходные положения о порядке и условиях выплаты вознаграждения по итогам годовой работы. Организациям предоставлены широкие возможности для самостоятельного решения многих вопросов, связанных с выплатой вознаграждения, с учетом особенностей производства, условий труда и характера личного состава работников.

Установление системы оплаты труда и форм материального поощрения, утверждение положений о премировании и выплате вознаграждения по итогам работы за год производится администрацией организации по согласованию с соответствующим выборным профсоюзным органом.

Состав фонда оплаты труда и выплат социального характера Общую сумму средств в денежной и натуральной формах, распределяемых между работниками организации в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда, принято называть фондом оплаты труда. В фонд оплаты труда входят все начисленные организацией суммы оплаты труда по всем основаниям независимо от источника их финансирования, стимулирующие и компенсирующие выплаты, а также стоимость продукции, выдаваемой в порядке натуральной оплаты труда.

Включению в фонд оплаты труда, в частности, подлежат:

- 1. Оплата за отработанное время

- 1.1. Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время, по сдельным расценкам за выполненную работу.

- 1.2. Стоимость товаров или продуктов, выданных работникам в порядке натуральной оплаты труда.

- 1.3. Разница в окладах при временном заместительстве.

- 1.4. Компенсационные выплаты, связанные с режимом работы и условиями труда (доплаты за работу во вредных или опасных условиях и на тяжелых работах; доплаты за работу в ночное время, в выходные и праздничные дни; оплата сверхурочной работы и пр.).

- 1.5. Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, знание иностранного языка, ученые степени, квалификационный разряд и т. п.).

- 1.6. Ежемесячные или ежеквартальные премии и вознаграждения (надбавки) за выслугу лет, стаж работы.

- 1.7. Оплата труда лиц, принятых на работу по совместительству и пр.

Рассмотрим расчет оплаты труда по повременно-премиальной системе по окладу (по дням).

Мальцеву Татьяну Сергеевну приняли на работу на должность бухгалтера (оклад 15 000) с 15.05.2009 года приказом (распоряжением) о приеме работника на работу (Приложение № 1). Мальцева Татьяна Сергеевна фактически отработала 11 дней из 19 рабочих дней. Она имеет право на получение стандартного налогового вычета на нее — 400руб и на ее ребенка в размере 1000 руб.

Начислено по окладу:

Журнал хозяйственных операций.

№п/п. | Хозяйственные операции. | Д. | К. | Сумма. |

Начислена оплата труда бухгалтеру Мальцевой Т. С. За май 2009 г. по расчетной ведомости (Приложение № 12). | 26.2.1. | 70.2. | 8684,21. |

Рассмотрим расчет оплаты труда по повременно-премиальная системе согласно табеля (по часам).

Водителя-экспедитора, Минеев Александр Дмитриевич, фактически отработал в мае 2009 г. 130 часов. Норма часов в этом месяце — 151 час. Оклад 12 000 руб.

Рассчитать сумму оплаты труда сотруднику в мае 2009 г. за фактически отработанное время.

Начислено за фактически отработанное время:

Журнал хозяйственных операций.

№п/п. | Хозяйственные операции. | Д. | К. | Сумма. |

Начислена оплата труда водителю-экспедитору Минееву А. Д. за фактически отработанное время за май2009г. по расчетной ведомости (Приложение № 12). | 20.2.1. | 70.5. | 10 331,13. |

2. Оплата за неотработанное время Оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск).

Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям.

Оплата, сохраняемая по месту основной работы за работниками, привлекаемыми к выполнению государственных или общественных обязанностей.

Оплата работникам за дни медицинского осмотра (обследования), сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови.

Оплата простоев не по вине работника и за время вынужденного прогула.

Оплата дней невыхода по болезни за счет средств организации (кроме пособий по временной нетрудоспособности).

Суммы, выплаченные за счет средств организации, за неотработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации.

- 3. Единовременные поощрительные и другие выплаты

- 3.1. Единовременные премии независимо от источников их выплаты.

- 3.2. Вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы).

- 3.3. Денежная компенсация за неиспользованный отпуск.

Компенсация отпуска при увольнении производится в порядке, аналогичном оплате ежегодных отпусков.

Бухгалтер Огаркова Ольга Владимировна увольняется приказом (распоряжением) руководителя об увольнении от 31 мая 2009 года (Приложение № 10). Период работы с 16 февраля 2009 года по 31 мая 2009 года. Оклад 15 000 рублей. Форма оплаты труда: повременно-премиальная по окладу (по дням).

Рассчитать оплату труда сотруднице за май 2009 года и компенсацию за неиспользованный отпуск.

Июль 2009 г. отработан полностью, поэтому оплата по табелю составляет 15 000 руб.

Компенсация при увольнении:

период. | кол-во рабочих часов по норме. | кол-во фактически отработанных часов. | сумма нач-й з/пл. |

Февраль 2009 г. | 7105,26. | ||

Март 2009 г. | |||

Апрель 2009 г. | |||

Май 2009 г. | |||

Итого: | 52 105,26. |

Оплата по окладу: 15 000 руб.

Средний заработок основного отпуска:

Количество дней отпуска:

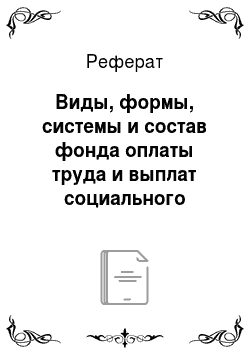

Если работник отработал полный месяц, то средний заработок умножается на 2,33 дня не отгулянного отпуска.

В данной задаче, сотрудница отработала 5 полных месяцев.

2,33×5=11,65 дней Компенсация отпуска при увольнении = 511,59×11,65 = 5960 руб.

Итого начислено: 15 000 + 5960 = 20 960 руб.

Журнал хозяйственных операций.

№п/п. | Хозяйственные операции. | Д. | К. | Сумма. |

Начислена оплата труда бухгалтеру Огарковой О. В. за май 2009 г. по расчетной ведомости (Приложение № 12), в т. ч.: | 20 960,00. | |||

1.1 компенсация отпуска при увольнении бухгалтера. | 26.2.4.2. | 70.2. | 5960,00. | |

1.2 начислена оплата труда бухгалтеру за отработанное время в мае 2009 г. | 26.2.1. | 70.2. | 15 000,00. |

- 3.4. Материальная помощь, предоставленная всем или большинству работников.

- 3.5. Стоимость бесплатно выдаваемых работникам в качестве поощрения акций.

- 3.6. Другие единовременные поощрительные выплаты (в связи с праздничными днями и юбилейными датами, стоимость подарков работникам и др.).

- 4. Оплата питания, жилья, топлива

Следует также отметить выплаты социального характера, связанные с предоставленными работникам социальными льготами, в частности на лечение, отдых, проезд, трудоустройство.

К выплатам социального характера относят:

- 1. Выходное пособие при прекращении трудового договора.

- 2. Суммы, выплаченные уволенным работникам на период трудоустройства в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников.

- 3. Единовременные пособия (выплаты, вознаграждения) при выходе на пенсию.

- 4. Страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования), по договорам добровольного медицинского страхования работников и членов их семей.

- 5. Расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам.

- 6. Оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов).

- 7. Оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы.

- 8. Оплата подписки на газеты, журналы, оплата услуг связи в личных целях.

- 9. Возмещение платы работников за содержание детей в дошкольных учреждениях, стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации.

- 10. Компенсация педагогическим работникам образовательных учреждений за приобретение книг, учебников и другой издательской продукции.

- 11. Суммы, выплаченные за счет средств организации, в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением их здоровья.

- 12. Компенсация работникам морального вреда, определяемая судом, за счет средств организации.

- 13. Оплата стоимости проездных документов к месту работы и обратно, оплата проезда работников железнодорожного, авиационного, морского, речного, автомобильного транспорта, городского электротранспорта.

- 14. Материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и т. п.

- 15. Расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников и пр.