Заключение.

Формирование капитала предприятия его учет и аудит

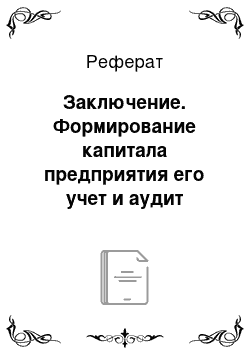

Доля собственного капитала в общем объеме совокупного капитала предприятия за анализируемый период повысилась на 0,026. Собственный капитал ТОО «Шы?ыс К? ркем» превышал заемный в 2012 году в 2,46 раза. К концу 2013 года собственный капитал был в 2,80 раза больше суммы заемных средств. По данному показателю наблюдается тенденция повышения. Таким образом, за счет собственного капитала предприятие… Читать ещё >

Заключение. Формирование капитала предприятия его учет и аудит (реферат, курсовая, диплом, контрольная)

В результате выполнения дипломной работы была изучена теоретическая и нормативно-законодательная база определяющая объект исследования — собственный капитал предприятия. В качестве определяющих знаний было установлено, что:

- — собственный капитал предприятия — это совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль;

- — формы функционирования собственного капитала следующие: выпущенный капитал, эмиссионный доход, выкупленные собственные долевые инструменты, резервный капитал, установленный учредительными документами, резервы на переоценку активов, нераспределенный доход (непокрытый убыток);

- — информация о состоянии всех форм функционирования собственного капитала предприятия отражается на счетах раздела 5 «Капитал и резервы» Рабочего плана счетов в соответствии с МСФО.

Также в дипломной работе было проведено исследование действующей практики учета собственного капитала на материалах предприятия ТОО «Шы?ыс К? ркем».

Поскольку форма хозяйствования предприятия — ТОО, уставный капитал предприятия внесен в качестве вклада, а не акция. Неоплаченный капитал отсутствует, поскольку вклад внесен своевременно. Также отсутствует такая форма функционирования собственного капитала, как эмиссионный доход, поскольку согласно действующего законодательства данная форма может быть только у акционерного общества. В числе исследованных форм собственного капитала ТОО «Шы?ыс К? ркем» — уставный капитал, резервный капитал, установленный учредительными документами, резервы на переоценку, нераспределенный доход.

Ведущее место в собственном капитале организации занимает уставный капитал, т. е. стартовый капитал, который необходим предприятию для производственной деятельности с целью получения в дальнейшем дохода. Уставный капитал зарегистрирован в учредительных документах предприятия ТОО «Шы?ыс К? ркем».

В бухгалтерском учете ТОО отражена величина уставного капитала, зарегистрированная в уставе ТОО «Шы?ыс К? ркем», как вклад учредителя в размере 240 000 тенге.

Для обобщения информации о состоянии и движении уставного капитала в Типовом плане счетов бухгалтерского учета, составленном по МСФО предназначена группа счетов 5000 «Уставный капитал». На счетах группы отражаются операции по внесению вкладов (имущественных взносов) в уставный капитал.

Расчеты с участниками ТОО «Шы?ыс К? ркем» осуществляются при распределения чистого дохода товарищества. Расчеты с участниками ТОО «Шы?ыс К? ркем» осуществляются с учетом вклада каждого из них в уставный капитал ТОО после завершения финансового года.

В ТОО «Шы?ыс К? ркем» резервный капитал создан на условиях, предусмотренных учредительными документами. Чистый доход за отчетный период может быть до распределения уменьшен за счет отчисления части дохода в резервный капитал товарищества. Данная процедура отражается в учете следующей корреспонденцией счетов по РПС: Дебет 5610 «Итоговая прибыль (итоговый убыток) отчетного года» Кредит 5410 «Резервный капитал, установленный учредительными документами.

В процессе исследования операций с резервным капиталом, направленным на переоценку было выявлено, что данная форма функционирования собственного капитала возникала за анализируемый период в результате переоценки активов предприятия. Резерв на переоценку учитывается на счетах группы счетов 5400 «Резервы».

Для определения итогового финансового результата: нераспределенного дохода или убытка, предназначен счет 5610 «Итоговая прибыль (итоговый убыток)», который определяет сумму чистого дохода (убытка) за отчетный период.

Проведенный анализ собственного капитала позволил сформулировать следующее: ТОО «Шы?ыс К? ркем», хотя и обладает неоптимальной величиной собственного оборотного капитала, все же довольно эффективно управляет им. Маневренность капитала повышается, величина его постепенно увеличивается. При таких темпах в дальнейшем стабилизируется финансовое положение предприятия, зависящее от равновесия между активами и источниками их формирования.

Однако произошло значительное уменьшение оборачиваемости собственного оборотного капитала на 2.4% и увеличение срока продолжительности одного оборота в днях собственного оборотного капитала в 0,02 раза. Показатель рентабельности собственного капитала в 2012 году составлял 0,63, а в 2013 году — 1,26, т. е. рентабельность собственного капитала ТОО «Шы?ыс К? ркем» повысилась в 2013 году, что положительно характеризует эффективность использования собственного капитала на предприятии.

Доля собственного капитала в общем объеме совокупного капитала предприятия за анализируемый период повысилась на 0,026. Собственный капитал ТОО «Шы?ыс К? ркем» превышал заемный в 2012 году в 2,46 раза. К концу 2013 года собственный капитал был в 2,80 раза больше суммы заемных средств. По данному показателю наблюдается тенденция повышения. Таким образом, за счет собственного капитала предприятие ТОО «Шы?ыс К? ркем» обеспечивает себе финансовую независимость и финансовую устойчивость в полной мере.

В работе был рассмотрен аудит собственного капитала на материалах действующего предприятия ТОО «Шы?ыс К? ркем». Аудит — это лицензируемая предпринимательская деятельность, направленная на подтверждение достоверности налоговой и финансовой отчетности, для уменьшения, до приемлемого уровня информационного риска для заинтересованных пользователей финансовой отчетности, представляемой предприятием (организацией) собственникам, а также другим юридическим и физическим лицам.

Поскольку форма хозяйствования предприятия — ТОО, уставный капитал предприятия внесен в качестве вклада, а не акций. Неоплаченный и изъятый капитал отсутствуют, поскольку вклад внесен своевременно. Также отсутствует такая форма функционирования собственного капитала, как дополнительный оплаченный капитал, поскольку согласно действующего законодательства данная форма может быть только у АО. В числе исследованных форм собственного капитала ТОО «Шы?ыс К? ркем». — уставный капитал, резервный капитал, дополнительный неоплаченный капитал, нераспределенный доход.

Для проведения аудита данных форм функционирования собственного капитала аудитором был составлен общий план аудита, программа аудита, определяющая основные области проверки, и непосредственно была выполнена сама аудиторская проверка, которая показала одно несущественное нарушение.

Общий вывод по аудиту собственного капитала ТОО ««Шы?ыс К? ркем». — финансовую отчетность, отражающую порядок формирования и использования собственного капитала признать достоверной.