Анализ ликвидности бухгалтерского баланса, платежеспособности предприятия

Коэффициент критической ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). В отличии от текущей ликвидности в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки могут быть максимальными среди всех оборотных средств. Значение коэффициента «критической… Читать ещё >

Анализ ликвидности бухгалтерского баланса, платежеспособности предприятия (реферат, курсовая, диплом, контрольная)

Задача анализа ликвидности появляется в связи с необходимостью дать оценку платежеспособности организации, то есть ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Потребоваться это может руководителю или собственникам для принятия мер по улучшению финансового состояния организации, банкам для оценки платежеспособности существующих или потенциальных заемщиков, контрагентам для оценки финансовой устойчивости партнера (его возможности платить по счетам), аудиторским фирмам для составления отчета о финансовом состоянии организации заказчика.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежном выражении соответствует сроку погашения обязательств. От ликвидации баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Различают понятия текущей, операционной и срочной ликвидности [16, с.379].

Текущая ликвидность характеризуется соответствием дебиторской задолженности и денежных средств краткосрочным обязательствам.

Понятие операционной ликвидности целесообразно использовать для характеристики соответствия групп активов и пассивов по срокам их оборачиваемости в условиях нормального функционирования предприятия.

Понятие срочной ликвидности может использоваться при оценке способности предприятия к погашению обязательств в случае ликвидации.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы организации делятся на следующие группы:

А1 — включает абсолютно ликвидные активы, такие как денежные средства.

А2 — содержит быстро реализуемые активы — краткосрочные инвестиции и дебиторскую задолженность.

А3 — объединяет медленно реализуемые активы, к которым относятся товарно-материальные запасы, другие текущие активы.

А4 — это трудно реализуемые активы: долгосрочные нематериальные, материальные и финансовые активы, прочие долгосрочные активы.

Наряду с группировкой имеющихся активов, анализ ликвидности предполагает классификацию источников их финансирования, отражённых в пассиве бухгалтерского баланса. В зависимости от необходимости и срочности погашения обязательств, выделяются следующие группы пассивов:

П1 — содержит наиболее срочные обязательства, то есть обязательства с истекшими сроками платежей.

П2 — охватывает текущие обязательства, срок оплаты которых не истёк.

П3 — объединяет долгосрочные обязательства П4 — включает собственный капитал.

В соответствии со сказанным выше проанализируем ликвидность бухгалтерского баланса исследуемого объекта, ООО «Абсолют», рассчитав абсолютные показатели ликвидности. Все расчеты представим в таблице 3.

" Абсолют" на конец 2009;2011 гг.

Таблица 3.

Абсолютные показатели, характеризующие ликвидность баланса ООО Абсолют за 2009;2011 гг. (тыс. руб.).

АКТИВ. | На конец. 22 011 года. | На конец 2010 года. | На конец 2009 года. | ПАССИВ. | На конец 2011 года. | На конец 2010 года. | На конец 2009 года. | Платежный излишек или недостаток (+,-). | ||

На конец. года. | На конец 2010. года. | На конец 2009. года. | ||||||||

Наиболее ликвидные активы. (А 1). стр.1240+ 1250. | Наиболее срочные обязательства. (П 1) стр. 1520. | — 6588. | — 5879. | — 1577. | ||||||

Быстро реализуе-мые активы. (А 2) стр. 1230. | Краткосрочные пассивы. (П 2). стр.1510+. +1550. | — 417. | — 2370. | |||||||

Медленно реализуе-мые активы. (А 3). стр.1210+ +1220+1260. | Долгосрочные пассивы (П 3). стр.1400+. +1530+ 1540. | ; | ||||||||

Трудноре-ализуемые активы. (А 4) стр. 1100. | Постоянные пассивы. (П 4). стр. 1300. | — 13 440. | — 22 462. | — 25 874. | ||||||

Баланс. | Баланс. |

Важным этапом проведения анализа ликвидности является процедура обработки собранной информации с помощью аналитических методов. Использование различных аналитических методов для исследования финансового положения ООО «Абсолют» следует осуществлять в комплексе, что позволит получить более полное и приближенное к реальному состоянию описание платежеспособности ООО «Абсолют» и ликвидности его активов. Проведем данные исследования с помощью таблицы 4.

Таблица 4.

Оценка ликвидности баланса ООО «Абсолют» за 2009;2011 гг. (тыс. руб.).

Соотношения, требуемые для признания ликвидности баланса. | 2009 г. | 2010 г. | 2011 г. |

А1? П1. | 241<6829. | 1068<6947. | 241<6829. |

А2? П2. | 2594<3011. | 6649<9019. | 2395>1603. |

АЗ? П3. | 20 445>0. | 30 823>112. | 26 761>102. |

А4? П4. | 23 445<36 597. | 23 627<46 089. | 23 157<49 319. |

Классификация активов и пассивов организации в зависимости от данного критерия, рассмотрение соотношений между выделенными группами позволяет оценить ликвидность бухгалтерского баланса.

Проанализировав данные таблиц, рассмотренных выше, можно сделать следующие выводы. Увеличение наиболее ликвидных активов на 32 тыс., является положительной тенденцией так как, денежные средства готовы к платежу и расчетам в любой момент, а это говорит о ликвидности активов организации. Но организация имеет недостаток быстрореализуемых активов, их количество снижается за анализируемый период на — 199 тыс., что плохо влияет на ее устойчивость и платежеспособность, а медленно реализуемые активы в свою очередь находятся в излишке, сумма которого составляет на 2011 г. 20 445 тыс., что говорит о низком спросе на продукцию и ее низкой конкурентоспособности. Но в общем тенденция развития организации положительна так как происходит значительно уменьшение медленно и труднореализуемых активов. Сумма медленно реализуемых активов уменьшается на 6316 тыс. в сравнении 2009 и 2011 гг. А труднореализуемые активы снизились в доле всех активов на 288 тыс, что так же положительно сказывается на деятельности организации.

Данные о ликвидности ООО «Абсолют» говорят о том, что организация в исследуемом периоде не обладала абсолютной ликвидностью. Наиболее ликвидные активы значительно меньше суммы кредиторской задолженности, платежный недостаток составил на 2009 г. — 1577 тыс. руб., на 2010 г. — 5879 тыс. руб., на 2011 г. 6588 тыс. руб. Это говорит о том, что на конец исследуемого периода большая часть срочных обязательств предприятия покрывалась наиболее ликвидными активами.

На конец 2011 г. выявлено превышение краткосрочных пассивов над суммой быстрореализуемых активов, т. е. платежный недостаток составил 417 тыс. руб. Это говорит о том, что краткосрочные пассивы не могут быть погашены средствами в расчетах на конец отчетного года.

Медленно реализуемые активы ООО «Абсолют» превышали долгосрочные пассивы, как на начало так и на конец исследуемого периода, соответственно, 20 445 тыс. руб. и 26 659 тыс. руб. Однако платежный излишек по причине его низкой ликвидности не может быть направлен на покрытие краткосрочных обязательств. Выполнение данного неравенства говорит о том, что предприятие имеет перспективную ликвидность. Превышение постоянных пассивов над труднореализуемыми активами на 2009 г. — 13 440 тыс. руб., на 2010 г. — 22 462 и на 2011 г. — 25 692 тыс. руб, свидетельствует о том, что предприятие обладает собственными оборотными средствами.

Показатели ликвидности применяют для оценки способности организации выполнять свои краткосрочные обязательства. Относительные показатели финансовой устойчивости в основном определяются в коэффициентах и их преимущество перед абсолютными в том, что они менее подвержены влиянию инфляции.

С помощью относительных показателей финансовой устойчивости определяют один из важнейших критериев финансового состояния организации — ее платежеспособность. Под платежеспособностью понимается способность организации своевременно погашать платежи по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности. [26, с.211].

Анализ платежеспособности можно произвести с помощью расчета следующих нормативных финансовых показателей (таблица 5):

Таблица 5.

Нормативные финансовые коэффициенты.

№ п/п. | Наименование показателя. | Способ расчета. | Нормальное ограничение. | Пояснения. |

11. | Общий показатель ликвидности. | ; | ||

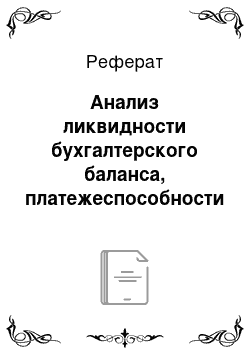

22. | Коэффициент абсолютной ликвидности. |  Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за 3счет денежных средств. | ||

33. | Коэффициент «критической» оценки. |  Допустимое 0,7: 0,8. Желательно. | Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. | |

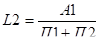

44. | Коэффициент текущей ликвидности. |  Необходимое значение 1; оптимальное не менее 2,0. | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. | |

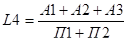

55. | Коэффициент финансовой устойчивости. |  Оптимальное значение. 0,8: 0,9 тревожное ниже 0,75. | Показывает, какая часть актива финансируется за счет устойчивых источников. |

При анализе финансового состояния организации различают долгосрочную и краткосрочную платежеспособность. Под долгосрочной платежеспособностью понимается способность организации рассчитаться по своим долгосрочным обязательствам.

Определение краткосрочной (текущей) платежеспособности осуществляется по данным баланса. Для оценки уровня платежеспособности необходимо сумму платежных средств сравнить с краткосрочными обязательствами.

Превышение платежных средств над внешними обязательствами свидетельствует о платежеспособности организации. О неплатежеспособности организации косвенным образом может свидетельствовать: отсутствие денежных средств на счетах и в кассе; наличие просроченной задолженности по кредитам и займам; наличие задолженности финансовым органам; нарушение сроков выплаты заработной платы и другие причины.

В ходе анализа необходимо получить информацию о размере труднореализуемых активов и на их сумму скорректировать платежеспособность организации. Причинами неплатежеспособности могут быть:

невыполнение плана производства и реализации;

увеличение себестоимости продукции;

невыполнение плана прибыли;

недостаточность собственных источников самофинансирования;

высокий процент налогообложения;

нерациональное использование оборотного капитала;

отвлечение средств в дебиторскую задолженность и т. п.

Для качественной оценки платёжеспособности и ликвидности организации, кроме анализа ликвидности баланса, необходим расчёт коэффициентов ликвидности.

Рассчитаем данные коэффициенты на основании данных бухгалтерского баланса ООО «Абсолют» (таблица 6).

Рассчитав основные показатели платежеспособности и финансовой устойчивости ООО «Абсолют» можно сделать следующие выводы. Общий показатель платежеспособности возрастает с 2009 по 2011 гг. на 2,62, что говорит о том, что компания обеспечить исполнение собственных обязательств за счет денежных средств остающихся на расчетных счетах и в кассе предприятия.

Таблица 6.

Основные показатели платежеспособности и финансовой устойчивости ООО «Абсолют» на конец 2009;2011 гг.

Показатель. | На конец. | На конец. 2010 г. | На конец. | Отклонение. | |

2010 г. к 2009 г. | 2010 г. к 2011 г. | ||||

1. Общий показатель платежеспособности (L1). | 0,92. | 1, 19. | 3,54. | 0,27. | 2,35. |

2. Коэффициент абсолютной ликвидности (L2). | 0,02. | 0,07. | 0,08. | 0,05. | 0,01. |

3. Коэффициент «критической оценки» (L3). | 0,29. | 0,48. | 0,77. | 0, 19. | 0,29. |

4. Коэффициент текущей ликвидности (L4). | 2,37. | 2,41. | 8,52. | 0,04. | 6,11. |

5. Коэффициент финансовой устойчивости — Кфу. | 0,79. | 0,74. | 0,9. | — 0,05. | 0,16. |

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств организации можно погасить в ближайшее время за счет денежных средств и краткосрочных финансовых вложений. Его значение в ООО «Абсолют» увеличивается в течение исследуемого периода на 0,6, что говорит об увеличении платежеспособности предприятия. Но ООО «Абсолют» необходимо внимательно отнестись к значению данного показателя так как, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент критической ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). В отличии от текущей ликвидности в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки могут быть максимальными среди всех оборотных средств. Значение коэффициента «критической оценки» соответствует норме, так как его значение варьирует от 0,29 на 2009 г. до 0,77 на 2011 г., что говорит о достаточной финансовой устойчивости и платежеспособности ООО «Абсолют» .

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Коэффициент текущей ликвидности в ООО «Абсолют» имеет прекрасную тенденцию роста от 2,37 на 2009 г. до 8,52 на 2011, что составило в разнице 6,15. Это говорит о высокой платежеспособности предприятия и положительной тенденции его развития в исследуемом периоде.

Коэффициент финансовой устойчивости — коэффициент равный отношению собственного капитала и долгосрочных обязательств к валюте баланса. В ООО «Абсолют» динамика коэффициента имеет отрицательное только значение только в 2010 г., она составляет — 0,05. Но за весь период с 2009 г по 2011 данный показатель увеличился на 0,11, что свидетельствует об устойчивом финансовом положении организации.

Проведя анализ ликвидности и платежеспособности ООО «Абсолют» можно сделать следующие выводы. Организация не обладает абсолютной ликвидностью, но имеет хорошие предпосылки для ее достижения в будущем. Для этого ей необходимо следить за кредиторской задолженностью и ее соотношением с денежным средствами, находящимися в мобильной форме. Так же для повышения мобильности средств организации, необходимо уменьшить долю дебиторской задолженности. Организация является платежеспособной в течение всего анализируемого периода, не смотря на не большой спад всех показателей в 2010 г.