Факторный анализ прямых трудовых и прямых материальных затрат

Главный мотив деятельности любой фирмы в рыночных условиях — максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без… Читать ещё >

Факторный анализ прямых трудовых и прямых материальных затрат (реферат, курсовая, диплом, контрольная)

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты зависит от объема производства товарной продукции, ее структуры и удельной зарплаты на единицу продукции, которая в свою очередь зависит от трудоемкости продукции и уровня оплаты труда за 1 человеке — час.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и т. д.

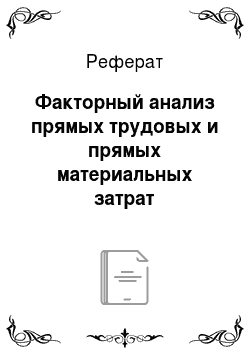

Общая сумма прямой зарплаты (рис. 1) зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Уровень затрат на отдельные изделия в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

Рис. 1. Структурно-логическая схема факторной системы зарплаты на производство продукции.

Если требуется комплексно оценить влияние данного фактора на себестоимость продукции, необходимо учесть насколько в связи с внедрением нового оборудования увеличились амортизация и другие расходы.

Данные для факторного анализа прямых трудовых затрат приведены в табл. 8:

Табл. 8. Исходные данные для анализа прямых трудовых затрат.

Сумма прямой заработной платы на производство продукции. | Сумма, тыс. руб. |

План. | 21 204. |

План, пересчитанный на фактический объем выполненных работ при плановой структуре. | 23 875. |

По плановому уровню затрат на фактический объем выполненных работ. | 22 124. |

Фактически при плановом уровне оплаты труда. | 17 852. |

Фактически. | 19 504. |

Фактор | Расчет влияния. | Сумма влияния, тыс. руб. |

Объем выполненных работ. | 23 875 — 21 204. | + 2 671. |

Изменение структуры. | 22 124 — 23 875. | — 1 751. |

Снижение трудоемкости. | 17 852 — 22 124. | — 4 272. |

Увеличения уровня оплаты труда. | 19 504 — 17 852. | + 1 652. |

Итого. | 19 504 — 21 204. | — 1 700. |

На основании данных проведем факторный анализ влияния на заработную плату и сделаем соответствующие выводы.

На основании таблицы выше можно сделать вывод о том, что в сравнении с планом по факту прямая заработная плата в 2009 году по сравнению с планом снизилась на 1 700 тыс. руб., это было вызвано влиянием следующих факторов:

изменение структуры уменьшило величину заработной платы на 1 751 тыс. руб.;

снижение трудоемкости привело к снижению оплаты труда на 4 272 тыс. руб.;

изменение объема производства — увеличило фактические затраты на оплату труда на 2 671 тыс. руб.;

увеличение уровня оплаты труда повысило трудовые затраты на 1 652 тыс. руб.

Фактором, оказавшим наибольшее влияние на изменение затрат на оплату труда, стало снижение трудоемкости.

Увеличение фактических затрат на оплат труда рабочих от плановых, может быть в результате изменения численности работников, или их среднегодовой заработной платы, или в результате влияния и того, и другого фактора.

Общая сумма прямых материалов зависит от объема производства, структуры, изменения удельных затрат на отдельные изделия. Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции и средней цены единицы.

Данные для анализа прямых материальных затрат занесем в следующую табл. 9.

Табл. 9. Исходные данные для анализа прямых материальных затрат.

Затраты материалов на производство продукции. | Сумма, тыс. руб. |

План. | 20 785. |

План, пересчитанный на фактический объем выполненных работ при плановой структуре. | 24 879. |

По плановым нормам и ценам на фактический объем выполненных работ при плановой ст… Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте. Главный мотив деятельности любой фирмы в рыночных условиях — максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. С позиций трудовой теории стоимости К. Маркс в «Капитале» рассматривал издержки как затраты на заработную плату, материалы, топливо, амортизацию средств труда, т. е. на производство товара. К ним он добавлял затраты на заработную плату работникам торговли (оптовой и розничной), содержание торговых помещений, транспорт и т. п. Первые издержки Маркс называл издержками производства, вторые — издержками обращения. При этом он не учитывал рыночной ситуации и ряда других обстоятельств. Маркс исходил из того, что стоимость товара образуют издержки производства и те издержки обращения, которые представляют собой продолжение процесса производства в сфере обращения, например упаковка, фасовка и т. п. Современная экономическая теория совершенно по иному подходит к трактовке издержек. Она исходит из редкости используемых ресурсов и возможности их альтернативного использования. Под альтернативным использованием понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов. Поэтому когда фирма решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом, экономические издержки — это плата поставщику, осуществляемая фирмой, или доходы поставщика ресурсов, обеспечиваемые фирмой, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства. |