Отчет о движении денежных средств ООО «Дальнегорск-Мебель»

Поэтому для того чтобы рассчитать полную сумму чистого денежного потока от текущей деятельности, к чистой прибыли 5 754 тыс. руб. следует прибавить сумму начисленной амортизации. Используем вспомогательную таблицу: По данным организации, сумма начисленной за анализируемый период амортизации основных средств и нематериальных активов составила 6 133 тыс. руб. (данные из формы № 5 «Приложение… Читать ещё >

Отчет о движении денежных средств ООО «Дальнегорск-Мебель» (реферат, курсовая, диплом, контрольная)

Рассмотрим отчет о движении денежных средств на ООО «Дальнегорск-Мебель» прямым и косвенным методами.

Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т. е. исходным элементом является выручка.

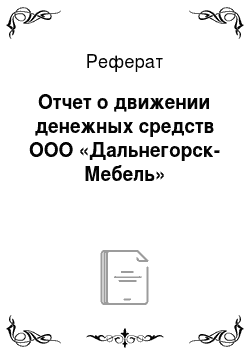

Таблица 4 — Анализ отчет о движении денежных средств (прямой метод), тыс.руб. за 2012 г.

№ п/п. | Показатель. | На начало года. | На конец года. | Отклонение. | |

в абсолютной сумме. | в %. | ||||

1. | Текущая деятельность. | ||||

1.1. | Приток: | ||||

средства полученные от покупателей, заказчиков. | 696 507. | 370 894. | — 325 613. | 53,3. | |

прочие поступления. | 17 233. | — 16 544. | |||

ИТОГО: | 713 740. | 371 583. | — 342 157. | 57,3. | |

1.2. | Отток: | ||||

оплата приобретенных товаров, работ, услуг, сырья и иных оборотных активов. | 439 975. | 172 998. | — 266 977. | 39,3. | |

выплата заработной платы. | 23 256. | 32 273. | 9 017. | 138,8. | |

выплата дивидендов, процентов. | 12 133. | 8 169. | — 3 964. | 67,3. | |

расчеты по налогам и сборам. | 106 315. | 91 177. | — 15 138. | 85,8. | |

на прочие расходы. | 2 510. | 66 326. | 63 816. | ||

ИТОГО: | 584 189. | 370 943. | — 213 246. | 63,5. | |

ИТОГО: приток — отток ден. средств по текущей деятельности. | — 70 449. | — 69 809. | 0,9. | ||

2. | Инвестиционная деятельность. | ||||

2.1. | Приток: | ||||

выручка от реализации ценных бумаг. | 14 317. | ||||

ИТОГО: | 14 317. | ||||

2.2. | Отток: | ||||

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов. | 4 298. | ||||

приобретение ценных бумаг. | 15 317. | ||||

ИТОГО: | 19 615. | ||||

ИТОГО: притокотток ден. средств по инвестиционной деятельности. | — 8 298. | ||||

3. | Финансовая деятельность. | ||||

3.1. | Приток: | ||||

поступление от займов и кредитов, предоставленных другими организациями. | 93 890. | 31 211. | — 62 679. | 33,2. | |

ИТОГО: | 93 890. | 31 211. | — 62,679. | 33,2. | |

3.2. | Отток: | ||||

погашение займов и кредитов. | 42 718. | 33 000. | — 9 718. | 77,2. | |

ИТОГО: | 42 718. | 33 000. | — 9 718. | 77,2. | |

ИТОГО: приток — отток ден. средств по финансовой деятельности. | 41 272. | — 796. | 40 376. | 1,9. | |

Общее изменение состояния денежных средств. | 2 425. | — 456. | 1 969. | 18,8. | |

Денежные средства на начало года. | 16 455. | 17 611. | 1 156. | ||

Денежные средства на конец года. | 18 880. | 17 155. | — 1725. | 90,9. |

По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в отчетном периоде получен приток денежных средств в размере 18 880 тыс. руб., что на 1 725 тыс. руб. больше, чем в предыдущем году. Это увеличение было вызвано поступлением денежных средств от финансовой деятельности, в результате текущей и инвестиционной деятельности предприятие получило отток денежных средств.

Анализ денежных средств показал, что в отчетном периоде предприятие получило приток денежных средств от финансовой деятельности 41 272 тыс. руб. По текущей деятельности произошел отток денежных средств в отчетном периоде в размере 70 449 тыс. руб., а по инвестиционной — 4 298 тыс. руб.

Рисунок 4 Анализ отчет о движении денежных средств (прямой метод).

Приток денежных средств, от финансовой деятельности, произошел за счет увеличения займов и кредитов, предоставленных другими организациями на 62 699 тыс. руб. и составил 93 890 тыс. руб. В отчетном периоде полученные кредиты и займы были погашены на 96,3%, в предыдущем периоде на 100,1%, что свидетельствует об устойчивости финансового положения предприятия.

Существенное увеличение оттока денежных средств было вызвано в первую очередь с расходами на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов с 172 998 тыс. руб. в предыдущем периоде до 439 975 тыс. руб.

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т. е. исходным элементом является прибыль.

По данным организации, сумма начисленной за анализируемый период амортизации основных средств и нематериальных активов составила 6 133 тыс. руб. (данные из формы № 5 «Приложение к бухгалтерскому балансу»).

Поэтому для того чтобы рассчитать полную сумму чистого денежного потока от текущей деятельности, к чистой прибыли 5 754 тыс. руб. следует прибавить сумму начисленной амортизации. Используем вспомогательную таблицу:

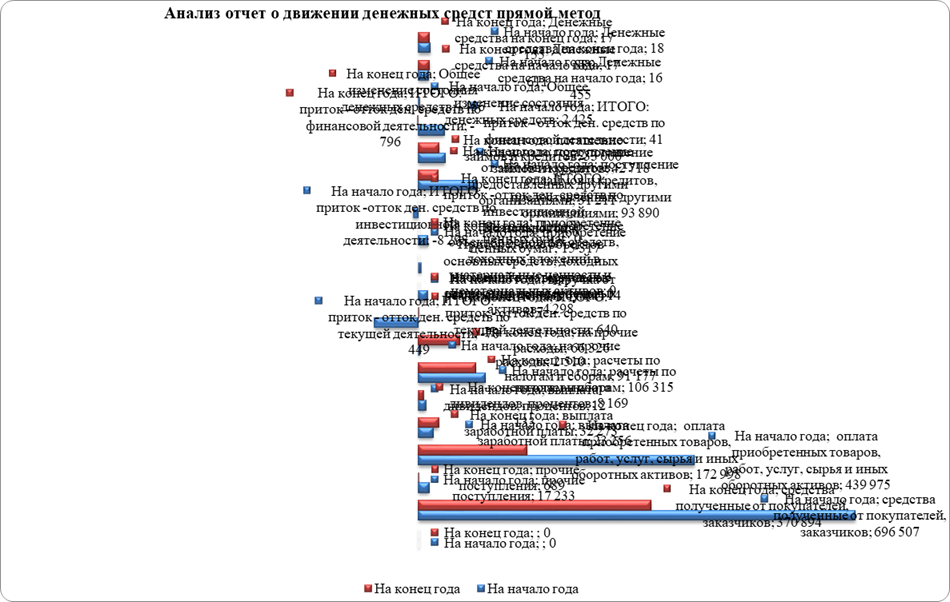

Таблица 5 — Сведения об изменении статей оборотного капитала за 2012 г.

Статьи баланса. | На начало года. | На конец года. | Изменения: увеличение (+) уменьшение (-). | в%. |

Производственные запасы. | 2 446. | 1 860. | — 586. | |

Расходы будущих периодов. | 1 204. | 1 443. | 119,9. | |

Дебиторская задолженность. | 117 920. | 287 019. | 169 099. | 243,4. |

Денежные средства. | 16 455. | 18 880. | 2 425. | 114,7. |

Кредиторская задолженность, в т. ч.: | 44 857. | 135 562. | 90 705. | 302,2. |

поставщики и подрядчики. | 18 851. | 27 786. | 8 935. | 147,4. |

задолженность перед персоналом. | 1 878. | 1 947. | 24,7. | |

задолженность перед государственными внебюджетными фондами. | 287,1. | |||

задолженность по налогам и сборам. | 12 162. | 66 075. | 53 913. | 543,3. |

Расчеты с прочими кредиторами. | 11 935. | 39 665. | 27 730. | 332,3. |

Авансы, полученные от покупателей и заказчиков. | 10 418. | 39 606. | 29 188. | 380,2. |

На рисунке 5 представлены сведения об изменении статей оборотного капитала на начало 2012 г.

Рисунок 5 — Сведения об изменении статей оборотного капитала на начало 2012 г.

На рисунке 6 представлены сведения об изменении статей оборотного капитала на конец 2012 г.

Рисунок 6 Сведения об изменении статей оборотного капитала за 2012 г.

Обобщающая информация о движении денежных средств косвенным методом на анализируемом предприятии приведена в таблице 6.

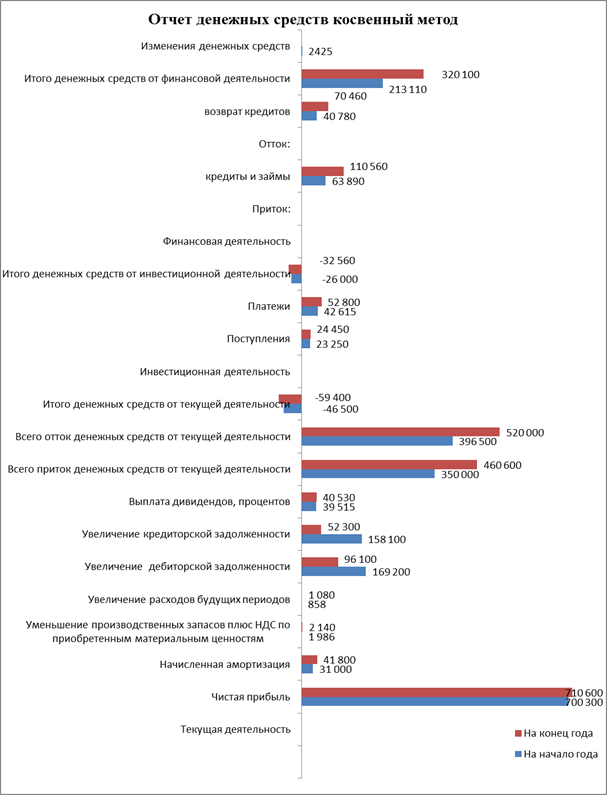

Таблица 6 — Отчет о движении денежных средств (косвенный метод), тыс. руб. за 2012 г.

Показатели. | На начало года. | На конец года. | отклонение денежных средств. | |

+ ; | %. | |||

Текущая деятельность. | ||||

Чистая прибыль. | 700 300. | 710 600. | 10 300. | 101,5. |

Начисленная амортизация. | 31 000. | 41 800. | 10 800. | 134,8. |

Уменьшение производственных запасов плюс НДС по приобретенным материальным ценностям. | 1 986. | 2 140. | 107,7. | |

Увеличение расходов будущих периодов. | 1 080. | 125,9. | ||

Увеличение дебиторской задолженности. | 169 200. | 96 100. | — 73 100. | 56,8. |

Увеличение кредиторской задолженности. | 158 100. | 52 300. | — 105 800. | 33,1. |

Выплата дивидендов, процентов. | 39 515. | 40 530. | 1 015. | 102,6. |

Всего приток денежных средств от текущей деятельности. | 350 000. | 460 600. | 110 600. | 131,6. |

Всего отток денежных средств от текущей деятельности. | 396 500. | 520 000. | 123 500. | 131,1. |

Итого денежных средств от текущей деятельности. | (46 500). | (59 400). | (12 900). | (0,5). |

Инвестиционная деятельность. | ||||

Поступления. | 23 250. | 24 450. | 1 200. | 105,2. |

Платежи. | 42 615. | 52 800. | 16 185. | 123,9. |

Итого денежных средств от инвестиционной деятельности. | (26 000). | (32 560). | (6 560). | (125,2). |

Финансовая деятельность. | ||||

Приток: | ||||

кредиты и займы. | 63 890. | 110 560. | 46 670. | |

Отток: | ||||

возврат кредитов. | 40 780. | 70 460. | 29 680. | 172,8. |

Итого денежных средств от финансовой деятельности. | 213 110. | 320 100. | 106 990. | 2,7. |

Изменения денежных средств. |

На рисунке 7 представлен отчет о движении денежных средств (косвенный метод), тыс. руб. за 2012 г.

Рисунок 7 — Отчет о движении денежных средств (косвенный метод) Составленный отчет о движении денежных средств позволяет сделать следующие выводы.

Основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств явилось увеличение дебиторской задолженности (169 200 тыс. руб), повлекшее отток денежных средств.

Дополнительный приток денежных средств в рамках текущей деятельности был обеспечен за счет увеличения кредиторской задолженности (158 100 тыс. руб.).

Полученная чистая прибыль в сумме 700 300 тыс. руб. практически вся была направлена на финансирование возросших оборотных активов.

Таким образом, анализ движения денежных средств прямым и косвенным методами предоставляет ценную управленческую информацию, в которой заинтересованы как руководство, так и его акционеры (инвесторы). С ее помощью руководство предприятия может контролировать текущую платежеспособность, принимать оперативные решения по ее стабилизации, оценивать возможность дополнительных инвестиций. Кредиторы могут составить заключение о достаточности средств у предприятия и его способности генерировать денежные средства, необходимые для платежей. Акционеры (инвесторы), располагая информацией о движении денежных потоков на предприятии, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли.