Основы эконометрики.

Основы эконометрики

Выполним по линейной модели точечный прогноз на 2012, 2013 и 2014 годы. Указанным годам соответствуют условные значения 22, 23 и 24. Подставив эти значения в уравнение экспоненциального тренда, получим: Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 15% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости б=0,05… Читать ещё >

Основы эконометрики. Основы эконометрики (реферат, курсовая, диплом, контрольная)

Задание 1

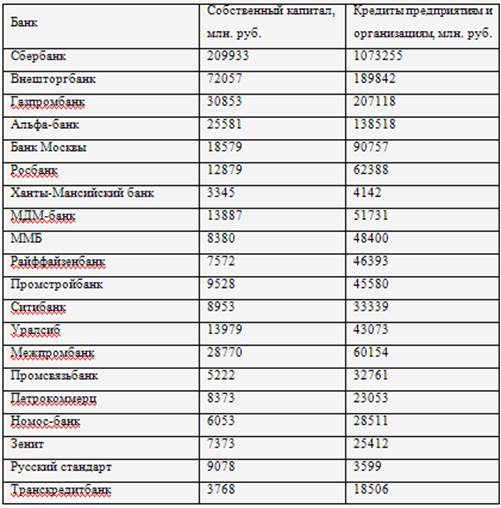

По данным об экономических результатах деятельности российских банков, по данным Банка России и Федеральной службы государственной статистики выполните следующие задания.

- 1. Проведите качественный анализ связей экономических переменных, выделив зависимую и независимую переменные.

- 2. Построить поле корреляции результата и фактора.

- 3. Рассчитайте параметры следующих функций:

- · линейной;

- · степенной;

- · показательной;

- · равносторонней гиперболы.

- 4. Оценить качество каждой модели через среднюю ошибку аппроксимации и F-критерий Фишера.

- 5. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 15% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости б=0,05.

Таблица.

Оценить полученные результаты, выводы оформить в аналитической записке.

Решение:

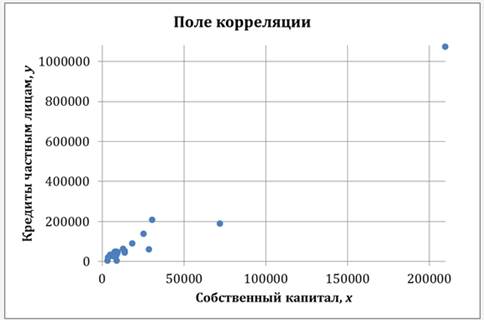

Для предварительного определения вида связи между указанными признаками построим корреляционное поле.

Получим следующий рисунок.

Рис.

По внешнему виду поля корреляции предположим, что зависимость между указанными показателями линейная, т. е. вида y = a + bx.

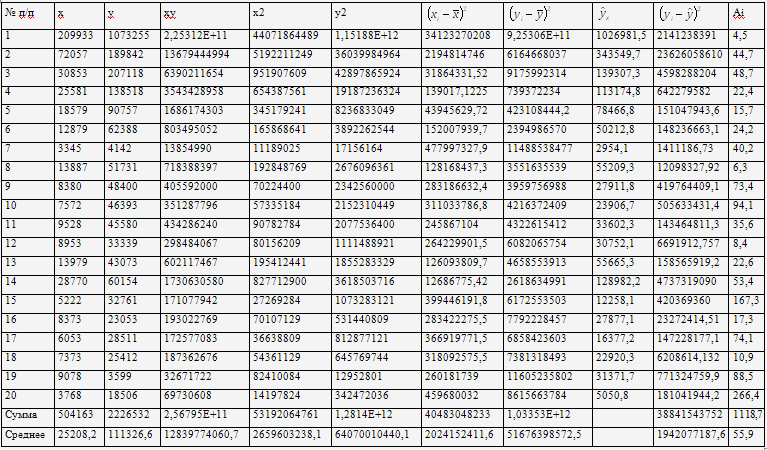

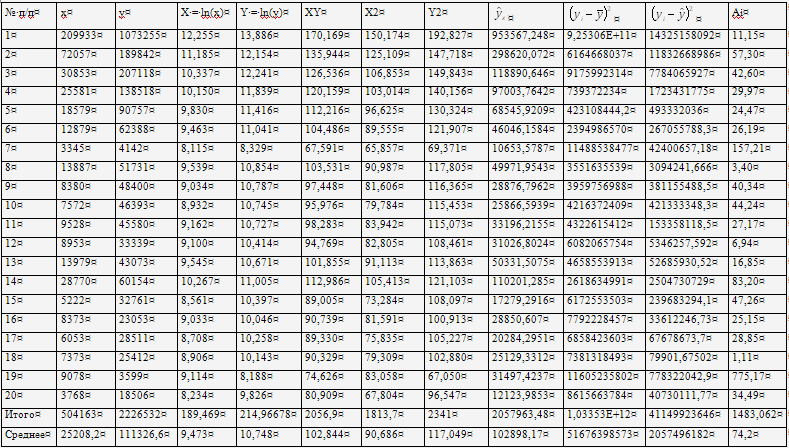

Для расчета параметров линейной регрессии составим таблицу.

Для расчета параметров уравнения линейной регрессии строим расчетную таблицу.

Таблица.

Значения параметров a и b линейной модели определим, используя данные предыдущей таблицы.

= 4,96.

= 111 326,6 — 4,9 625 208,2 = -13 626,62.

Уравнение регрессии имеет вид: .

По полученному уравнению рассчитаем теоретические значения, а также значения (ошибка аппроксимации).

Тесноту линейной связи оценим с помощью коэффициента корреляции. Определим его по следующей формуле:

= 0,981.

Качество модели определяет средняя ошибка аппроксимации:

= 55,9%.

Качество построенной модели можно оценить как неудовлетворительное, так как превышает 10%.

Оценку значимости уравнения регрессии в целом проведем с помощью F-критерия Фишера. Фактическое значение F-критерия:

= 460,96.

Табличное значение критерия при пятипроцентном уровне значимости и степенях свободы k1 = 1 и k2 = 20 — 2 = 18 составляет Fтабл = 4,41.

Поскольку, то уравнение регрессии нельзя признать статистически значимым.

Построение степенной модели парной регрессии.

Уравнение степенной модели имеет вид: .

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

.

Произведем линеаризацию модели путем замены и. В результате получим линейное уравнение .

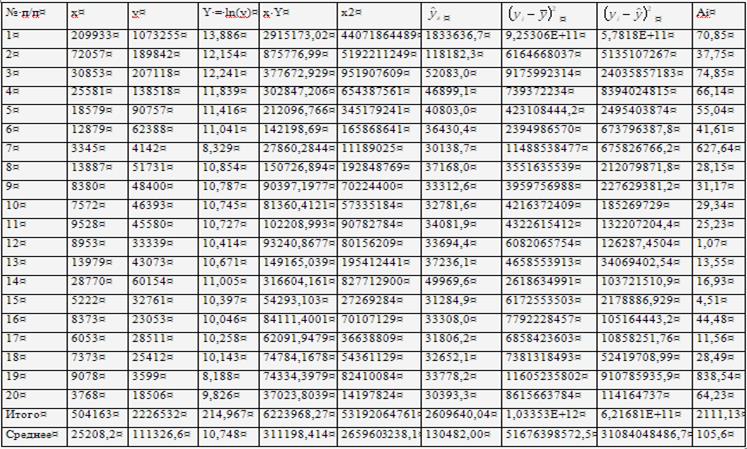

Рассчитаем его параметры, используя данные таблицы.

С учетом введенных обозначений уравнение примет вид: Y = A + bX — линейное уравнение регрессии. Рассчитаем его параметры, используя данные таблицы.

= 1,086.

= 10,748 — 1,0869,473 = 0,462.

Перейдем к исходным переменным x и y, выполнив потенцирование данного уравнения.

a = eA = e0,462 = 1,588.

Получим уравнение степенной модели регрессии: .

Определим индекс корреляции:

Используя данные таблицы, получим:

.

Рассчитаем коэффициент детерминации:

= 0,9802 = 0,960 или 96%.

Качество модели определяет средняя ошибка аппроксимации:

= 74,2%.

Таблица.

Оценку значимости уравнения регрессии в целом проведем с помощью F-критерия Фишера. Фактическое значение F-критерия:

= 430,33.

Поскольку, то уравнение регрессии можно признать статистически значимым.

Построение показательной модели регрессии.

Уравнение показательной кривой: .

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого осуществим логарифмирование обеих частей уравнения: .

Получим линейное уравнение регрессии:

Y = A + Bx.

С учетом введенных обозначений уравнение примет вид: Y = A + bX — линейное уравнение регрессии. Рассчитаем его параметры, используя данные таблицы.

= 0,1 989.

= 10,748 — 0,198 925 208,2 = 10,247.

Перейдем к исходным переменным x и y, выполнив потенцирование данного уравнения:

Таблица Определим индекс корреляции:

.

Рассчитаем коэффициент детерминации:

= 0,6312 = 0,398 или 39,8%.

Качество модели определяет средняя ошибка аппроксимации:

105,6%.

Оценку значимости уравнения регрессии в целом проведем с помощью F-критерия Фишера. Фактическое значение F-критерия:

= 11,92.

Поскольку, то уравнение регрессии можно признать статистически значимым.

Построение обратной (гиперболической) модели регрессии.

Уравнение гиперболической функции: .

Произведем линеаризацию модели путем замены. В результате получим линейное уравнение .

= -1,37 109.

= 111 326,6 — 1,371 090,000108 = 2,59•105.

Получим следующее уравнение гиперболической модели:

.

Таблица Определим индекс корреляции:

Рассчитаем коэффициент детерминации:

= 0,4562= 0,208 или 20,8%.

Качество модели определяет средняя ошибка аппроксимации:

= 479,4%.

Оценку значимости уравнения регрессии в целом проведем с помощью F-критерия Фишера. Фактическое значение F-критерия:

= 4,73.

Поскольку, то уравнение регрессии по критерию Фишера можно признать статистически значимым.

Для выявления формы связи между указанными признаками были построены линейная, степенная, показательная и гиперболическая регрессии. Анализ показателей корреляции, а также оценка качества моделей с использованием средней ошибки аппроксимации позволил предположить, что из всех перечисленных моделей наиболее адекватной является линейная модель, поскольку для нее коэффициент корреляции принимает наибольшее значение R = 0,981, свидетельствующий о том, что между рассматриваемыми признаками существует тесная корреляционная связь.

Рассчитаем ожидаемое значение результата, если значение фактора увеличивается на 15% от его среднего уровня. Для прогноза используем линейную модель.

Прогнозное значение промышленного производства составит:

= 25 208,2 1,15 = 28 989,4 млн. р.,.

тогда прогнозное значение y составит:

= 130 069,6 млн. р.

Ошибка прогноза составит:

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

= 2,093 47 607,97 = 99 643,48.

Доверительный интервал прогноза:

= 130 069,6 99 643,48.

= 130 069,6 — 99 643,48 = 30 426,1 млн. р.

= 130 069,6 + 99 643,48 = 229 713,1 млн. р.

Выполненный прогноз для y является надежным.

Задание 2

По данным об экономических результатах деятельности российских банков выполнить следующие задания.

- 1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров.

- 2. Определить стандартизованные коэффициенты регрессии.

- 3. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции.

- 4. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

- 5. Рассчитать прогнозное значение результата, если прогнозные значения факторов составляют 80% от их максимальных значений.

- 6. Оценить полученные результаты, выводы оформить в аналитической записке.

Таблица.

Банк. | Работающие активы, млн руб. | Привлеч. межбанковские кредиты (МБК), %. | Средства предприятий и организаций, %. |

Сбербанк. | |||

Внешторгбанк. | |||

Газпромбанк. | |||

Альфа-банк. | |||

Банк Москвы. | |||

Росбанк. | |||

Ханты-Мансийский банк. | |||

МДМ-банк. | |||

ММБ. | |||

Райффайзенбанк. | |||

Промстройбанк. | |||

Ситибанк. | |||

Уралсиб. | |||

Межпромбанк. | |||

Промсвязьбанк. | |||

Петрокоммерц. | |||

Номос-банк. | |||

Зенит. | |||

Русский стандарт. | |||

Транскредитбанк. |

Решение:

Введем обозначения: у — работающие активы, x1 — привлеченные межбанковские кредиты (МБК), x2 — средства предприятий и организаций. Стоимость активов выразим в млрд. р. Для удобства проведения расчетов поместим результаты промежуточных расчетов в таблицу.

Найдем средние квадратические отклонения признаков:

= 403 523,688.

= 12,16.

= 15,78.

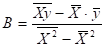

Для нахождения параметров линейного уравнения множественной регрессии воспользуемся формулами:

;

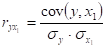

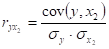

Рассчитаем сначала парные коэффициенты корреляции:

= -0,220.

= -0,158.

= -0,170.

Находим.

= -8443,73.

= -5148,23.

a = 212 609,65 — (-8443,73)1586- (-5148б23)30,8 = 502 897,32.

Таким образом, получаем следующее уравнение множественной регрессии:

.

Таблица.

№. | y. | x1. | x2. | yx1. | yx2. | x1x2. | y2. | ||

3,67643E+12. | |||||||||

1,81889E+11. | |||||||||

1,31429E+11. | |||||||||

Сумма. | 4,16068E+12. | ||||||||

Ср. знач. | 212 609,65. | 15,600. | 30,8. | 2 236 633,450. | 5 542 615,2. | 447,800. | 391,2. | 1197,6. | 2,08034E+11. |

Стандартизованные коэффициенты регрессии определим по формулам:

Получаем:

= -0,254;

= -0,1201.

Коэффициенты парной корреляции мы уже нашли:

= -0,220; = -0,158; = -0,170.

Они указывают на слабую связь факторов х1 и x2 с результатом, а также на слабую связь фактора x1 с фактором х2.

Частные коэффициенты корреляции характеризуют тесноту связи между результатом и соответствующим фактором при элиминировании (устранении влияния) других факторов, включенных в уравнение регрессии.

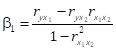

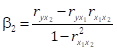

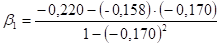

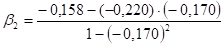

При двух факторах частные коэффициенты корреляции рассчитываются следующим образом:

= -0,254.

= -0,203.

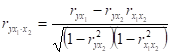

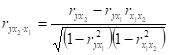

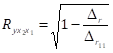

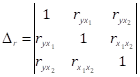

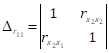

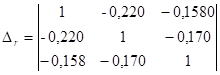

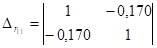

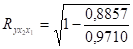

Коэффициент множественной корреляции можно определить через матрицу парных коэффициентов корреляции:

где.

— определитель матрицы парных коэффициентов корреляции;

— определитель матрицы межфакторной корреляции.

= 0,8857.

= 1 — (-0,170)2 = 0,9710.

Коэффициент множественной корреляции.

= 0,296.

Коэффициент множественной корреляции указывает на слабую связь всего набора факторов с результатом.

Вычислим коэффициент множественной детерминации.

= 0,2962 = 0,088.

Коэффициент множественной детерминации указывает на то, что на 8,8% вариация результата y в модели обусловлена факторами x1 и x2.

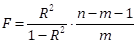

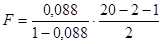

Оценку надежности уравнения регрессии в целом и показателя тесноты связи дает F-критерий Фишера:

В нашем случае фактическое значение F-критерия Фишера:

= 0,818.

Табличное значение F-критерия Фишера при уровне значимости 0,05 и числе степеней свободы k1 = 2 (число факторов) и k2 = n — d — 1 = 20 — 2 — 1 = 17 найдем по таблице.

Fтабл (0,05; 2; 17) = 4,45.

Получили, что Fфакт < Fтабл, тогда статистическая значимость всего уравнения и показателя тесноты связи не подтверждается.

Рассчитаем прогнозное значение результата, если прогнозные значения факторов составляют 80% от их максимальных значений.

= 52 0,8 = 41,6.

= 62 0,8 = 49,6.

Подставим эти значения в уравнение множественной регрессии:

= 502 897,32 — 8443,7341,6 — 5148,2349,6 -103 714,07 млн руб.

Задание 3

По данным о средних потребительских ценах в РФ, взятым из соответствующей таблицы, выполнить следующие действия:

- 1. Параметры линейного, экспоненциального, степенного, гиперболического трендов, описывающих динамику доли малых предприятий. Выберите из них наилучший, используя среднюю ошибку аппроксимации и коэффициент детерминации.

- 2. Выбрать лучшую форму тренда и выполнить точечный прогноз на 2012, 2013 и 2014 годы.

- 3. Определить коэффициенты автокорреляции 1, 2, 3 и 4 порядков.

- 4. Построить автокорреляционной функцию временного ряда. Охарактеризовать структуру этого ряда.

Таблица.

год. | Газ сетевой за месяц с человека, руб. |

3,18. | |

4,31. | |

5,66. | |

6,89. | |

9,47. | |

12,34. | |

14,36. | |

18,08. | |

20,63. | |

24,3. | |

30,2. | |

37,04. | |

43,81. | |

48,32. |

Решение:

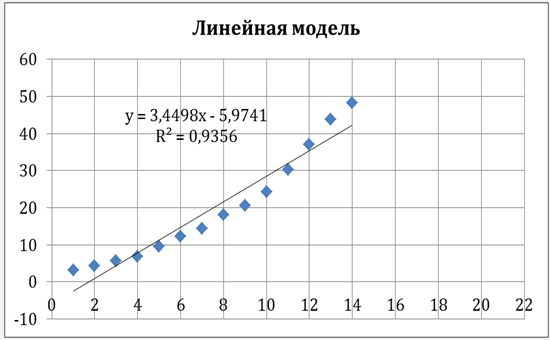

Для предварительного определения вида связи между указанными признаками построим корреляционное поле. Поместим на него линию тренда с помощью инструмента Excel Добавить линию тренда, отметив галочкой Показывать уравнение на диаграмме и Поместить на диаграмму величину достоверности аппроксимации.

Получим следующий рисунок:

Рис.

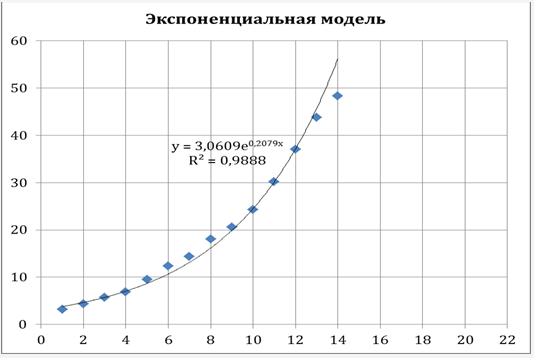

Аналогичным образом получим экспоненциальную и степенную модели тренда:

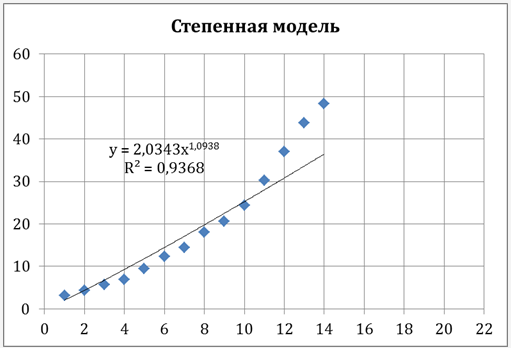

Рис.

Рис.

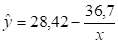

Для построения уравнения гиперболической модели произведем линеаризацию модели путем замены. В результате получим линейное уравнение .

Рассчитаем его параметры, используя данные таблицы.

= -36,7.

= 28,42.

Получим следующее уравнение гиперболической модели:

.

Определим индекс корреляции:

.

Рассчитаем коэффициент детерминации:

= 0,6182 = 0,382.

Качество модели определяет средняя ошибка аппроксимации:

= 93,7%.

Таблица.

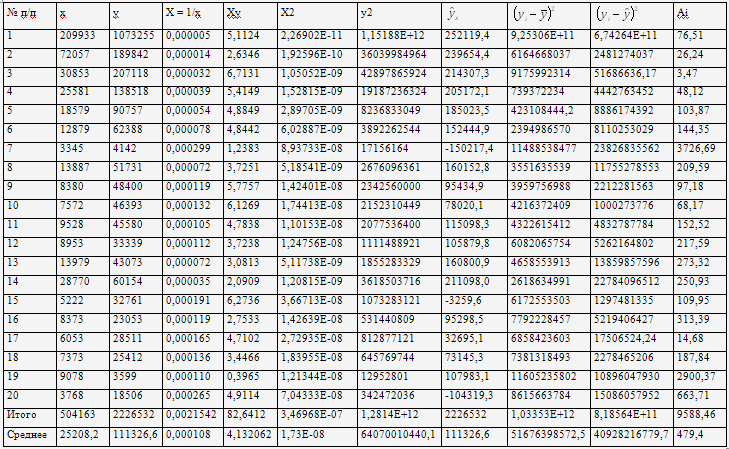

№ п/п. | x. | y. | X = 1/x. | Xy. | X2. | y2. | Ai. | |||

3,18. | 1,0. | 3,180. | 1,0. | 10,11. | — 8,3. | 279,535. | 131,223. | 360,23. | ||

4,31. | 0,50 000. | 2,155. | 0,25 000. | 18,58. | 10,1. | 243,026. | 33,219. | 133,73. | ||

5,66. | 0,33 333. | 1,887. | 0,11 111. | 32,04. | 16,2. | 202,757. | 110,879. | 186,04. | ||

6,89. | 0,25 000. | 1,723. | 0,6 250. | 47,47. | 19,2. | 169,242. | 152,722. | 179,36. | ||

9,47. | 0,20 000. | 1,894. | 0,4 000. | 21,1. | 108,770. | 134,861. | 122,63. | |||

12,34. | 0,16 667. | 2,057. | 0,2 778. | 22,3. | 57,143. | 99,325. | 80,76. | |||

14,36. | 0,14 286. | 2,051. | 0,2 041. | 23,2. | 30,684. | 77,792. | 61,42. | |||

18,08. | 0,12 500. | 2,260. | 0,1 563. | 326,89. | 23,8. | 3,310. | 33,123. | 31,83. | ||

20,63. | 0,11 111. | 2,292. | 0,1 235. | 425,60. | 24,3. | 0,534. | 13,801. | 18,01. | ||

24,3. | 0,10 000. | 2,430. | 0,1 000. | 590,49. | 24,8. | 19,366. | 0,205. | 1,86. | ||

30,2. | 0,9 091. | 2,745. | 0,826. | 912,04. | 25,1. | 106,105. | 26,149. | 16,93. | ||

37,04. | 0,8 333. | 3,087. | 0,694. | 1371,96. | 25,4. | 293,804. | 136,321. | 31,52. | ||

43,81. | 0,7 692. | 3,370. | 0,592. | 1919,32. | 25,6. | 571,722. | 331,619. | 41,57. | ||

48,32. | 0,7 143. | 3,451. | 0,510. | 2334,82. | 25,8. | 807,737. | 507,095. | 46,60. | ||

Итого. | 278,59. | 3,252. | 34,582. | 1,576. | 8437,4757. | 278,59. | 2893,734. | 1788,334. | 1312,498. | |

Среднее. | 7,5. | 19,9. | 0,2323. | 2,4701. | 0,1126. | 602,6768. | 19,9. | 206,7. | 127,7. | 93,7. |

Оценку значимости уравнения регрессии в целом проведем с помощью F-критерия Фишера. Фактическое значение F-критерия:

= 7,42.

Поскольку, то уравнение гиперболического тренда можно признать статистически значимым.

Для расчета средней ошибки аппроксимации и коэффициента детерминации линейной модели составим расчетную таблицу.

Таблица.

№ п/п. | x. | y. | Ai. | |||

3,18. | — 2,5. | 279,53 451. | 32,538 876. | 179,4. | ||

4,31. | 0,9. | 243,2 583. | 11,454 877. | 78,5. | ||

5,66. | 4,4. | 202,75 726. | 1,650 519. | 22,7. | ||

6,89. | 7,8. | 169,24 151. | 0,8 743 278. | 13,6. | ||

9,47. | 11,3. | 108,77. | 3,25 743. | 19,1. | ||

12,34. | 14,7. | 57,142 801. | 5,6 863 905. | 19,3. | ||

14,36. | 18,2. | 30,683 686. | 14,549 614. | 26,6. | ||

18,08. | 21,6. | 3,3 098 005. | 12,561 182. | 19,6. | ||

20,63. | 25,1. | 0,5 339 434. | 19,748 745. | 21,5. | ||

24,3. | 28,5. | 19,366 286. | 17,839 948. | 17,4. | ||

30,2. | 32,0. | 106,10 471. | 3,1 453 607. | 5,9. | ||

37,04. | 35,4. | 293,80 409. | 2,6 137 295. | 4,4. | ||

43,81. | 38,9. | 571,72 226. | 24,373 209. | 11,3. | ||

48,32. | 42,3. | 807,737. | 35,965 722. | 12,4. | ||

Итого. | 278,59. | 278,6. | 2893,734. | 186,2599. | 451,5649. | |

Среднее. | 7,5. | 19,899. | 19,90. | 206,6953. | 13,30 428. | 32,25 464. |

Средняя ошибка аппроксимации:

32,25%.

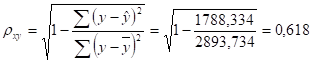

Определим индекс корреляции:

.

Рассчитаем коэффициент детерминации:

= 0,9672 = 0,936.

Оценку значимости уравнения регрессии в целом проведем с помощью F-критерия Фишера. Фактическое значение F-критерия:

= 175,5.

Поскольку, то уравнение линейного тренда можно признать статистически значимым.

Для расчета средней ошибки аппроксимации и коэффициента детерминации экспоненциальной модели составим расчетную таблицу.

Таблица.

№ п/п. | x. | y. | Ai. | |||

3,18. | 3,77. | 279,53 451. | 0,3 460 305. | 18,5. | ||

4,31. | 4,64. | 243,2 583. | 0,108 272. | 7,6. | ||

5,66. | 5,71. | 202,75 726. | 0,26 097. | 0,9. | ||

6,89. | 7,03. | 169,24 151. | 0,198 415. | 2,0. | ||

9,47. | 8,66. | 108,77. | 0,6 632 124. | 8,6. | ||

12,34. | 10,66. | 57,142 801. | 2,8 363 629. | 13,6. | ||

14,36. | 13,12. | 30,683 686. | 1,5 417 932. | 8,6. | ||

18,08. | 16,15. | 3,3 098 005. | 3,7 255 895. | 10,7. | ||

20,63. | 19,88. | 0,5 339 434. | 0,5 596 768. | 3,6. | ||

24,3. | 24,48. | 19,366 286. | 0,311 135. | 0,7. | ||

30,2. | 30,13. | 106,10 471. | 0,45 373. | 0,2. | ||

37,04. | 37,10. | 293,80 409. | 0,31 353. | 0,2. | ||

43,81. | 45,67. | 571,72 226. | 3,4 540 576. | 4,2. | ||

48,32. | 56,22. | 807,737. | 62,44 236. | 16,4. | ||

Итого. | 278,59. | 283,21. | 2893,734. | 75,73 859. | 96,0. | |

Среднее. | 7,5. | 19,899. | 20,229. | 206,6953. | 5,409 899. | 6,86. |

Средняя ошибка аппроксимации:

6,86%.

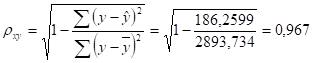

Определим индекс корреляции:

.

Рассчитаем коэффициент детерминации:

= 0,9872 = 0,974.

Оценку значимости уравнения регрессии в целом проведем с помощью F-критерия Фишера. Фактическое значение F-критерия:

= 449,5.

Поскольку, то уравнение экспоненциального тренда можно признать статистически значимым.

Для расчета средней ошибки аппроксимации и коэффициента детерминации степенной модели составим расчетную таблицу.

Таблица.

№ п/п. | x. | y. | Ai. | |||

3,18. | 2,03. | 279,53 451. | 1,3 126 285. | 36,0. | ||

4,31. | 4,34. | 243,2 583. | 0,10 188. | 0,7. | ||

5,66. | 6,77. | 202,75 726. | 1,2 217 972. | 19,5. | ||

6,89. | 9,27. | 169,24 151. | 5,6 510 476. | 34,5. | ||

9,47. | 11,83. | 108,77. | 5,564 927. | 24,9. | ||

12,34. | 14,44. | 57,142 801. | 4,4 085 539. | 17,0. | ||

14,36. | 17,09. | 30,683 686. | 7,4 617 493. | 19,0. | ||

18,08. | 19,78. | 3,3 098 005. | 2,8 882 256. | 9,4. | ||

20,63. | 22,50. | 0,5 339 434. | 3,4 935 948. | 9,1. | ||

24,3. | 25,25. | 19,366 286. | 0,8 973 837. | 3,9. | ||

30,2. | 28,02. | 106,10 471. | 4,7 461 606. | 7,2. | ||

37,04. | 30,82. | 293,80 409. | 38,696 512. | 16,8. | ||

43,81. | 33,64. | 571,72 226. | 103,44 426. | 23,2. | ||

48,32. | 36,48. | 807,737. | 140,19 552. | 24,5. | ||

Итого. | 278,59. | 262,2545. | 2893,734. | 319,9834. | 245,83. | |

Среднее. | 7,5. | 19,899. | 18,73 247. | 206,6953. | 22,85 596. | 17,56. |

Средняя ошибка аппроксимации:

17,56%.

Определим индекс корреляции:

.

Рассчитаем коэффициент детерминации:

= 0,9432 = 0,889.

Оценку значимости уравнения регрессии в целом проведем с помощью F-критерия Фишера. Фактическое значение F-критерия:

= 96,1.

Поскольку, то уравнение степенного тренда можно признать статистически значимым.

Все построенные модели (линейная, экспоненциальная, степенная и гиперболическая) хорошо аппроксимируют исходные данные. Анализ показателей корреляции, а также оценка качества моделей с использованием средней ошибки аппроксимации позволяет предположить, что из всех перечисленных моделей наиболее адекватной является экспоненциальная модель, поскольку для нее коэффициент детерминации принимает наибольшее значение R = 0,974.

Выполним по линейной модели точечный прогноз на 2012, 2013 и 2014 годы. Указанным годам соответствуют условные значения 22, 23 и 24. Подставив эти значения в уравнение экспоненциального тренда, получим:

- 2012 год: = 69,21 руб.

- 2013 год: = 85,21 руб.

- 2014 год: = 104,90 руб.

При наличии во временном ряду тенденции и циклических изменений значения предыдущего уровня ряда зависит от предыдущих. Зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда. Количественно ее можно измерить с помощью индекса корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

Чтобы построить автокорреляционной функцию временного ряда, исходный ряд динамики дополним рядами из уровней этого ряда, сдвинутыми во времени.

Рассчитаем коэффициенты корреляции:

- 1-ого порядка для рядов хt и хt-1,

- 2-ого порядка для рядов хt и хt-2,

- 3-его порядка для рядов хt и хt-3,

- 4-ого порядка для рядов хt и хt-4,

Для расчета коэффициентов корреляции будем использовать функцию Excel КОРРЕЛ (). Получаем автокорреляционную функцию:

Таблица.

Лаг (порядок) — L. | Автокорреляционная функция. |

0,99 711. | |

0,99 449. | |

0,99 452. | |

0,99 626. |

Как видим, наиболее высоким оказался коэффициент автокорреляции 1-го порядка, следовательно, данный временной ряд не содержит циклических колебаний.

аппроксимация гиперболический тренд регрессия.

- 1. Кремер Н. Ш. Эконометрика: учеб. для вузов. / Путко Б. А.; Под ред. проф. Н. Ш. Кремера. — М.: ЮНИТИ, 2009 Гриф МО РФ Тихомиров, Н. П. Эконометрика: учебник / Н. П. Тихомиров, Е. Ю. Дорохина — М.: Изд-во «Экзамен», 2008. — 512 с.

- 2. Дорохина, Е. Ю. Сборник задач по эконометрике: учебное пособие / Е. Ю. Дорохина, Л. Ф. Преснякова, Н. П. Тихомиров. — М.: Изд-во «Экзамен», 2010. — 224 с.

- 3. Кремер, Н. Ш. Эконометрика: учебник для вузов / Н. Ш. Кремер, Б. А. Путко. — М.: ЮНИТИ-ДАНА, 2009.-311 с.

- 4. Магнус, Я. Р. Эконометрика. Начальный курс: учеб. — 4-е изд. / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий. — М.: Дело, 2008.-500 с.

- 5. Бородич, С. А. Эконометрика: учебное пособие. — Мн.: Новое знание, 2006. — 408 с.

- 6. Катышев, П. К. Сборник задач к начальному курсу эконометрики / П. К. Катышев, А. А. Пересецкий. — М.: Дело, 2009.-408 с.