Основные положения модели АРТ

САРМ утверждает, что все инвесторы формируют свои портфели с позиции соблюдения оптимального соотношения «средняя доходность-дисперсия доходности». Если цена какой-либо ценной бумаги (или их набора) установлена несправедливо, то инвесторы постараются включить в свои портфели большую долю тех из них, цена которых занижена, и освободиться от ценных бумаг с завышенной ценой. Результирующее давление… Читать ещё >

Основные положения модели АРТ (реферат, курсовая, диплом, контрольная)

В 1970;е годы, когда исследователи работали над методологиями тестирования для различных вариантов САРМ. Стефен Росс потряс финансовый мир своей арбитражной теорией ценообразования (Arbitrage pricing Theory-ART).Отказавшись от формирования эффективных портфелей по критерии «средняя доходность-дисперсия доходности», Росс вместо этого вычислял такие соотношения между ожидаемыми ставками доходности, которые исключали бы получение безрисковой прибыли любым инвестором на хорошо функционирующих рынках капитала. Это привело к созданию теории риска и доходности, подобной САРМ. Согласно арбитражной теории, доходность финансовых активов может находиться под влиянием не обязательно только одного фактора (в САРМ это — доходность рыночного портфеля), а, возможно, — нескольких. Причем ожидаемая доходность любой ценной бумаги представляет собой линейную комбинацию значений факторов, в которой коэффициенты пропорциональны величине ковариации между фактором и доходностью рассматриваемого актива.

Возможности арбитража и прибыль

Арбитраж-получение безрисковой прибыли за счет операций с одинаковыми ценными бумагами, но с разной ценой. Примером арбитража может служить такая ситуация, когда акции одной компании котируются на различных торговых площадках, и текущая рыночная стоимость одной и той же акции на них разная. Тогда очевидна следующая последовательность действий: нужно осуществить короткую продажу (продажа ценных бумаг, взятых взаймы) определённого количества акций на той площадке, где акции стоят дороже, и купить то же количество акций на другой площадке, где они стоят дешевле. Эту возможность обогащения обязательно заметят и начнут использовать инвесторы, независимо от их склонности к риску и финансового положения. Но «неожиданное» увеличение спроса на одной торговой площадке, где акции стоят дешевле, и предложения на другой, где акции дороже, неизбежно приведут к выравниванию цен: повышенный спрос стимулирует повышение цены, а повышенное предложение — её понижение. Описанная ситуация является примером самого простого арбитража. Однако, существуют и другие, более сложные (многошаговые, распределённые во времени) виды.

На практике термин арбитраж используют и в более широком смысле, например для процесса поиска «неверно» оцененных акций и реализации стратегий с найденными бумагами. Поиск ценных бумаг с «неправильными» ценами называется рисковым арбитражем — в отличие от чистого (безрискового) арбитража. В основу арбитражной теории ценообразования заложено одно утверждение: в условиях равновесного рынка арбитраж (любого вида) невозможен. Если такая возможность есть, рынок быстро её «ликвидирует».

Даже небольшое число арбитражеров способно мобилизовать крупные денежные суммы, чтобы извлечь выгоду из той или иной возможности арбитража. Наличие арбитражных возможностей и результирующие объемы торговли оказывают давление на курсы ценных бумаг, которое сохраняется до тех пор, пока цены не достигнут уровней, делающих арбитраж невозможным.

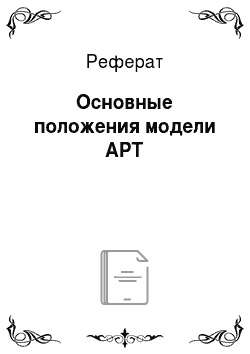

Модель арбитражной оценки (arbitrage pricing model — APM) может быть представлена в общем виде следующим образом (рис.4):

Портфель с нулевыми инвестициями (zero-investment portfolio) — это портфель с нулевой чистой стоимостью, создаваемый путем покупки и «коротких» продаж ценных бумаг, являющихся компонентами портфеля, как правило, в контексте определенной арбитражной стратегии.

Возможность безрискового арбитража возникает в случае, когда инвестор может сформировать портфель с нулевыми инвестициями, который будет приносить гарантированную прибыль. Выражение «с нулевыми инвестициями» означает, что инвестору не приходится использовать свои собственные деньги. Чтобы сформировать портфель с нулевыми инвестициями, инвестору нужно совершить «короткую продажу» (to sell short) хотя бы одного актива, а затем на вырученные деньги купить (go long) один или несколько активов. Даже мелкий инвестор, используя подобным образом заемные средства, может добиться значительной позиции в таком портфеле.

Очевидная возможность для арбитража возникает при нарушении закона единой цены. Когда какой-либо актив продается на двух рынках по разным ценам (и разница цен превышает транзакционные издержки), одновременные операции с ним на этих двух рынках приведут к гарантированной прибыли (чистой ценовой разницы) без каких-либо чистых инвестиций. Для этого нужно просто продать актив на рынке с высокой ценой, а затем купить его на рынке с низкой ценой. В таком случае чистая выручка оказывается положительной величиной, а риск отсутствует, поскольку «длинная» и «короткая» позиции взаимно компенсируются.

На современных рынках, оснащенных системами электронной связи и немедленного исполнения, подобные возможности стали довольно редкими, хотя полностью и не исключены. Та же технология, которая позволяет рынку быстро «впитывать» новую информацию, предоставляет возможность проворным операторам на рынке получать огромные прибыли, совершая крупные сделки, как только появляется возможность арбитража. В этом и заключается суть программной торговли и индексного арбитража.

Важнейшее свойство арбитражного портфеля заключается в том, что любой инвестор, независимо от его склонности к риску и финансового положения, стремится бесконечно увеличить свой портфель, что подняло бы его прибыль на такой же высокий уровень. Такие действия инвесторов привели бы к повышению цен на одни акции и понижению на другие, вплоть до полного исчезновения соответствующей арбитражной возможности.

Представление о том, что равновесные рыночные цены должны быть рациональны с точки зрения избавления рынка от возможностей арбитража, представляет собой, наверное, наиболее фундаментальную концепцию теории рынка капитала. Нарушение этого принципа свидетельствует об одной из самых тяжелых форм нерациональности рынка.

Существует очень важное различие между тем, как объясняется установление рыночного равновесия с точки зрения арбитражных возможностей, с одной стороны, и ориентации инвесторов на критерий «риск-доходность» в САРМ — с другой. В последнем случае аргумент заключается в том, что при нарушении ценового равновесия многие инвесторы начинают пересматривать свои портфели. Однако каждый отдельный инвестор может сделать это лишь в ограниченном объеме (в зависимости от склонности к риску и финансового положения). В результате совокупности ограниченных изменений в портфелях всех инвесторов происходят покупки и продажи ценных бумаг в значительных объемах, что приводит к восстановлению ценового равновесия на рынке.

С другой стороны, если на рынке существуют возможности арбитража, каждый инвестор стремится как можно больше увеличить свой портфель ценных бумаг (свои «длинные» позиции). В этом случае для восстановления равновесия уже не требуется, чтобы ценовое давление организовывались столь большим числом инвесторов. Таким образом, выводы, которые можно сделать из данного тезиса, более убедительны, чем выводы, следующие из аргумента о действиях инвесторов на основе критерия «риск-доходность», поскольку для восстановления рыночного равновесия не требуется большого числа высокообразованных инвесторов.

САРМ утверждает, что все инвесторы формируют свои портфели с позиции соблюдения оптимального соотношения «средняя доходность-дисперсия доходности». Если цена какой-либо ценной бумаги (или их набора) установлена несправедливо, то инвесторы постараются включить в свои портфели большую долю тех из них, цена которых занижена, и освободиться от ценных бумаг с завышенной ценой. Результирующее давление на цены исходит от множества инвесторов, вносящих изменения в свои портфели. Предположение о том, что большое число инвесторов стараются оптимизировать портфели по критерию «средняя доходность-дисперсия доходности», очень важна. С другой стороны, даже небольшое число арбитражеров способно мобилизовать крупные денежные суммы, чтобы извлечь выгоду из той или иной возможности арбитража.