Заключение.

Учет дебиторской и кредиторской задолженности и анализ расчета с дебиторами и кредиторами на основе бухгалтерской отчетности

Так как ООО «Сигнал» предприятие не большое, хозяйственных операций у них соответственно не много, то можно порекомендовать им для ведения учета расчетов с дебиторами и кредиторами, а так же прочих операцийпользоваться схемой Аксенова. Схема Аксенова проста и удобна в применении (Приложение 8). В новом плане счетов значительно расширились функции счета 76 «Расчеты с разными дебиторами… Читать ещё >

Заключение. Учет дебиторской и кредиторской задолженности и анализ расчета с дебиторами и кредиторами на основе бухгалтерской отчетности (реферат, курсовая, диплом, контрольная)

В новом плане счетов значительно расширились функции счета 76 «Расчеты с разными дебиторами и кредиторами». Из всех счетов, применяемых в нашем современном учете, этот счет используется чаще всех. Это связано с тем, что основной и массовый поток расчетов, как правило, идет именно через этот счет.

Обилие самых разных записей по этому счету подтолкнуло составителей плана счетов к тому, чтобы открыть ряд субсчетов, каждый из которых должен быть предназначен для строго определенных видов расчетов.

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или отвлечения средств из оборота организации и использования их другими организациями или физическими лицами. Кредиторская задолженность — это сумма долгов предприятия другим юридическим или физическим лицам.

Особая роль в бухгалтерском учете отводится управлению дебиторской и кредиторской задолженностью, что входит в обязанности аппарата бухгалтерии и финансовой службы предприятия. Здесь важно не допустить необоснованного увеличения дебиторов и суммы их долгов, избегать дебиторской задолженности с высокой степенью риска, вовремя выставлять платежные счета, следить за сроками их оплаты, своевременно принимать меры по истребованию просроченной задолженности.

Для отражения дебиторской и кредиторской задолженности в бухгалтерском учете используются счета раздела VI «Расчеты» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Оба вида долговых обязательств по экономическим, расчетным и юридическим основаниям подразделяют в зависимости от продолжительности, состава субъектов задолженности, валюты платежа и содержания обязательств.

По продолжительности выделяют долгосрочную задолженность, срок погашения которой превышает 12 месяцев, и краткосрочную со сроком погашения менее 12 месяцев.

Отражения дебиторской и кредиторской задолженности показано на примере предприятия ООО «Сигнал», где отображены основные операции, связанные с дебиторской и кредиторской задолженностью — операции расчета с поставщиками, расчета с работниками предприятия, расчеты с подотчетными лицами, расчеты с заказчиками.

Для более четкой и развернутой картины учета дебиторской и кредиторской задолженности, ООО «Сигнал» можно порекомендовать так же вести журналы (16; с .38):

— журнал учета документов, поступивших для оплаты — форма 1;

Дата поступления. | Наименование, дата и номер документа. | Получатель денежных средств. | Фамилия исполнителя. | Роспись исполнителя. | Роспись бухгалтера. |

- — журнал учета дебиторской и кредиторской задолженности — форма 2

- (бухгалтерия еженедельно представляет в финансовую службу);

Дебиторы. | Кредиторы. | ||||||

Наименование поставщика. | Номер договора. | Дата платежа. | Сумма платежа. (руб.). | Наименование поставщика. | Номер договора. | Дата поставки. | Сумма поставки. (руб.). |

— журнал учета просроченной дебиторской задолженности — форма 3.

Наименование поставщика груза. | Номер договора. | Дата платежа. | Сумма платежа. (руб.). | Объём поставки. (руб.). | Дата поставки по контракту. | Нарушение сроков поставки в днях. |

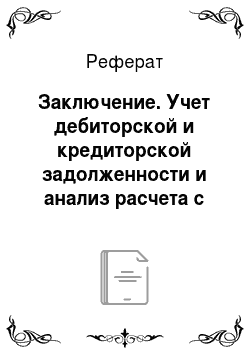

Для управления дебиторской и кредиторской задолженностью необходимые данные могут быть представлены в форме № 4:

Так как ООО «Сигнал» предприятие не большое, хозяйственных операций у них соответственно не много, то можно порекомендовать им для ведения учета расчетов с дебиторами и кредиторами, а так же прочих операцийпользоваться схемой Аксенова. Схема Аксенова проста и удобна в применении (Приложение 8).

Необходимость автоматизации расчетов с дебиторами и кредиторами — неизбежное следствие существующей в настоящее время системы расчетов между юридическими и физическими лицами.

Модуль «Расчеты с дебиторами и кредиторами» ERP системы «ВиртуозТМ» предназначен для автоматизации процессов учета расчетов с дебиторами и кредиторами. Функциональность модуля «Расчеты с дебиторами/кредиторами» характеризуется такими свойствами:

- · Расчеты с дебиторами и кредиторами в различных валютах;

- · Расчеты с дебиторами и кредиторами в разрезе договоров, адресов, конкретных счетов или платежей;

- · Контроль сроков платежей. Скидки за досрочный платеж.

- · Штрафы за задержки платежей;

- · Контроль за превышением лимита кредита;

- · Письма-напоминания о просроченных платежах;

- · Структуризация расчетов в разрезе открытых позиций;

- · Контроль оплаты по счету для поставок в кредит;

- · Контроль поставок по авансовым платежам;

- · Связь с кассовыми и банковскими книгами;

- · Контроль взаиморасчетов (в т.ч. бартер);

- · Гибкая система скидок;

- · Аналитическая статистика и отчетность.

Комплексная система управления предприятием ВиртуозТМ — это ERP система, предназначенная для автоматизации бизнес-процессов средних и крупных промышленных предприятий, корпоративных структур.

Комплексная ERP система управления предприятием ВиртуозТМ ориентирована в первую очередь на отечественный рынок. Все решения системы полностью соответствуют действующему законодательству и требованиям национальных стандартов бухгалтерского учета.

Уровень используемых технологий и функциональность системы отвечает международным достижениям в области разработки систем управления предприятием.

Задача и цель данной работы показать основные черты и особенности дебиторской и кредиторской задолженности (Глава 1), методы управления ими и ведение учета расчетов с дебиторами и кредиторами (журналы учета, система ERP, приложения с 1−8) можно считать выполненной.