Теоретические основы по анализу дебиторской и кредиторской задолженностей предприятий и пути их снижения

Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская относится как имущество к активам, так как в состав активов включаются имущество и права. А значит, как актив, должен отвечать следующим условиям: должны приносить хозяйственную выгоду в будущем; находиться в распоряжении хозяйствующего субъекта, который мог бы их беспрепятственно… Читать ещё >

Теоретические основы по анализу дебиторской и кредиторской задолженностей предприятий и пути их снижения (реферат, курсовая, диплом, контрольная)

Сущность, виды и анализ дебиторской задолженности предприятий

Все организации стараются производить продажу товара с немедленной оплатой, но требования конкуренции вынуждают соглашаться на отсрочку платежей, в результате чего появляется дебиторская задолженность.

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию или оказанные услуги, задолженность подотчетных лиц за выданные им суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Подходы к понятию дебиторской задолженности у разных авторов отражены в таблице 1.

Таблица 1 — Определения дебиторской задолженности в подходах разных авторов.

Автор | Определение и признаки. |

«Финансово-кредитный энциклопедический Словарь». | Дебиторская задолженность — это:

|

И. А. Бланк. | Дебиторская задолженность имеет двоякую природу. С одной стороны «нормальный» рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. |

В. В. Ковалев. | Весьма динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении покупателей. Поскольку дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, т. е. в принципе она невыгодна предприятию. С очевидностью напрашивается вывод о ее максимально возможном сокращении. Теоретически дебиторская задолженность может быть сведена до минимума, тем не менее, этого не происходит по многим причинам. |

Крейнина М.Н. | Дебиторская задолженность — один из элементов (как правило, количественно значительный) оборотных активов предприятия. |

Гражданский кодекс РФ. | Задолженность — это невыполненное обязательство, которое может возникнуть из договора, заключенного между участниками предпринимательской деятельности, вследствие причинения вреда, а также по иным основаниям (п. 2 ст.307). |

ПБУ 9/99 «Доходы организации». | Дебиторской признается задолженность, когда активы переданы, но не оплачены. Величина поступления дебиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и покупателем с учетом скидок (накидок). |

Н. П. Кондраков, Ю. А. Бабаев. | Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет суммы и др.). |

В.Б.Ивашкевич и И. М. Семенова. | Дебиторскую задолженность определяют как сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними. или. иными словами, отвлечения средств из оборота организаций и использования их другими организациями или физическими лицами. |

Г. М. Колпакова. | Дебиторская задолженность — это элемент оборотного капитала. сумму долгов, причитающихся организации от юридических или физических лиц. |

Колб Р.В., Родригес Р. Дж. | Дебиторская задолженность — это средства, которые причитаются компании в результате осуществления, продаж, но которым еще не произведены платежи. |

Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская относится как имущество к активам, так как в состав активов включаются имущество и права. А значит, как актив, должен отвечать следующим условиям: должны приносить хозяйственную выгоду в будущем; находиться в распоряжении хозяйствующего субъекта, который мог бы их беспрепятственно использовать по собственному усмотрению или продать; быть результатом ранее свершившихся сделок.

К дебиторской задолженности можно отнести следующие виды обязательств:

- — векселя;

- — складские свидетельства;

- — авансы, по которым не поставлены товары и услуги;

- — долги по выполненным договорам (продажам в кредит);

- — встречные невыполненные бартерные поставки;

- — задолженность учредителей;

- — расчеты по претензиям, в том числе расчеты по исполнительным листам и гарантийному обслуживанию.

Состав показателей, в котором должна быть представлена дебиторская задолженность в бухгалтерской отчетности, представлен в таблице 2.

Таблица 2 — Состав видов дебиторской задолженности в бухгалтерской отчетности в соответствии с ПБУ 4/99.

Дебиторская задолженность. |

Покупатели и заказчики. |

Векселя к получению. |

Задолженность дочерних и зависимых обществ. |

Задолженность участников (учредителей) по вкладам в уставный капитал. |

Авансы выданные. |

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, в-третьих, как один элементов оборотных активов, важную часть оборотного капитала организации.

Дебиторская задолженность подразделяется на различные виды в зависимости от экономического содержания обязательств, от продолжительности (срока предоставления), по своевременности оплаты.

Так, дебиторская задолженность может мыть классифицирована по трем признакам.

Так, по содержанию дебиторская задолженность может быть связана с реализацией продукции, товаров, работ, услуг (задолженность за продукцию, товары, работы и услуги, в том числе обеспеченная векселями) и не связана с ней (задолженность по расчетам с бюджетом, по аренде, по авансам выданным, по начисленным доходам, по внутренним расчетам, прочая задолженность).

По продолжительности задолженность подразделяется на краткосрочную и долгосрочную. Дебиторская задолженность представляется как краткосрочная если срок ее погашения не более 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная.

По своевременности оплаты дебиторскую задолженность можно подразделить на нормальную и просроченную. Нормальной считается задолженность, срок оплаты по которой не наступил. А просроченной считается задолженность за товары, работы, услуги, не оплаченные в установленный договором срок.

Просроченная дебиторская задолженность может быть сомнительной и безнадежной. Налоговым законодательством дано определение сомнительной задолженности: «Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией». [1].

Безнадежными долгами признаются те долги перед организацией, по которым истек срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, либо на основании акта государственного органа или ликвидации.

По своей сути дебиторскую задолженность можно разделить на два вида: обычную и неоправданную.

Обычная подразумевает выдачу коммерческого кредита на определенный срок со своевременным погашением и является запланированной. Неоправданная же возникает в результате нарушения должником расчетных сроков и негативно влияет на финансовое состояние предприятия.

Методы анализа дебиторской задолженности — это исследование дебиторской задолженности у предприятия, основанное на диалектическом подходе к изучению финансовых процессов предприятия в развитии, начиная с момента становления.

Для решения задач анализа дебиторской задолженности применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности предприятия.

К непосредственным задачам анализа дебиторской задолженности относятся следующие:

- — точный, полный и своевременный учет движения денежных средств и операций по их движению;

- — контроль за соблюдением кассовой и платежно-расчетной дисциплины;

- — определение структуры дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

- — определение состава и структуры просроченной дебиторской задолженности, ее доли в общем объеме дебиторской задолженности;

- — выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

- — определение причин их возникновения и возможных путей устранения;

- — определение правильности расчетов с поставщиками и подрядчиками, с другими дебиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов.

Анализ дебиторской задолженностей имеет достаточно важное значение, поскольку изменение их объема, состава и структуры оказывает весьма существенное влияние на финансовое состояние коммерческой организации (предприятия), и основан в значительной степени на данных форм № 1 «Бухгалтерский баланс» и № 5 «Приложение к бухгалтерскому балансу» а также отчасти — на данных формы № 2 «Отчет о прибылях и убытках» бухгалтерской (финансовой) отчетности.

На сегодняшний день в литературе многими авторами, такими как Шеремет А. Д., Ефимова О. В., Максютова А. В, Панфилов А. В., Шахбазян Е. М., Кулизбаков Б. К. и другими предлагается множество различных подходов к анализу дебиторской задолженности (таблица 3).

Таблица 3 — Отечественные методики анализа дебиторской задолженности предприятий.

Автор | Основные положения. | Достоинства. | Недостатки. | Особенности. |

А.Д. Шеремет [21. С. 396−401]. | Общая оценка динамики объема дебиторской задолженности в целом и по отдельным статьям. Коэффициентный анализ (доля дебиторской задолженности в оборотных активах, анализ ее структуры, анализ качественного состояния дебиторской задолженности, оценки динамики сомнительной задолженности). Сопоставление результатов анализа дебиторской и кредиторской задолженности. | Доступность (для проведения анализа достаточно форм № 1 и 5 бухгалтерской отчетности). Простота применения. | Сама методика недостаточно прописана, некоторые этапы не раскрыты или не детализированы. Рекомендации, предлагаемые автором, носят общий характер. Методика основана на анализе данных отчетности, т. е. прошлых тенденций. | Делается акцент на необходимость сопоставления результатов анализа дебиторской и кредиторской задолженности. |

Б.К. Кулизбаков [19 С. 461−475]. | Установление характера дебиторской задолженности по срокам возникновения, анализ их динамики. Анализ задолженности по составу дебиторов, занимающих преобладающий удельный вес. Установление безнадежных долгов для определения возможной суммы резерва и оценки реальной величины и взвешенного старения дебиторской задолженности. | Простота применения. Наглядность (работа с данными, обобщенными в таблицу). Рекомендации, предлагаемые автором, конкретные. Индивидуальная работа с крупными дебиторами. | Анализ кредиторов на предусмотрен. Данная методика приемлема для целей внутреннего. управления организацией, поскольку требует подробной информации о дебиторах. Методика основана на анализе данных прошлых тенденций. | Методика основана на группировках дебиторской задолженности. Предполагается индивидуальный подход в работе с дебиторами, по средствам рассмотрения задолженности каждого в отдельности и выработке решений по дальнейшему сотрудничеству. |

Принятие решения о предоставлении скидок за ускорение расчетов, о продаже дебиторской задолженности и другого на основе результатов анализа. | ||||

А.А. Максютов [22. С. 169−174]. | Ранжирование дебиторских долгов по методу Парето. Формирование портфеля дебиторов и расчет среднего срока возврата по всему портфелю, ранжирование дебиторов по данному показателю. Расчет размера инвестиций в дебиторские долги. Коэффициентный анализ дебиторской задолженности. | Многосторонний подход. Учет «связанных затрат». Наглядность. Применение комплексной группировки дебиторов. Идентификация наиболее крупных дебиторов. | Не предлагается никаких рекомендаций по итогам анализа. Данная методика приемлема для целей внутреннего управления организацией, поскольку требует подробной информации о дебиторах. Методика основана на анализе данных прошлых тенденций. | Учет «связанных затрат». Вводится своеобразный «ориентир» — средний срок возврата по всему портфелю дебиторов, что позволяет эффективно ранжировать дебиторов. Предполагается учет «связанных затрат». |

Е.М. Шахбазян [39. С. 243−251]. | Определение структуры и динамики видов дебиторской задолженности. Анализ производственно-коммерческого цикла организации. Определение темпов погашения отдельных видов дебиторской задолженности. Определение оптимального срока сокращения оборачиваемости дебиторской задолженности в целях реализации поставленных перед организацией задач. Оценка издержек финансирования в зависимости от срока оборачиваемости дебиторской задолженности. Составление реестра старения счетов дебиторов. Разработка мероприятий по возврату задолженности наиболее крупных дебиторов. | Результаты анализа позволяют обоснованно предположить, какие виды дебиторской задолженности могут быть рассмотрены с точки зрения возможности их сокращения. Комплексность. Каждый этап расписан подробно. | Трудоемкость. Данная методика приемлема для целей внутреннего управления организацией, поскольку требует подробной информации о дебиторах. Методика основана на анализе данных прошлых тенденций. | Данная методика позволяет выделить средства, реально принадлежащие организации, и средства, которые последняя должна заплатить государству по факту оплаты покупателями счетов за реализованную продукцию. Структура дебиторской задолженности в целях настоящего расчета имеет вид: НДС, себестоимость продукции, прибыль. |

О.В. Ефимова [11.С. 114−124]. | Коэффициентный анализ (доля дебиторской задолженности в оборотных активах, анализ ее структуры, анализ качественного состояния дебиторской задолженности, оценки динамики сомнительной задолженности). Сопоставление результатов анализа дебиторской и кредиторской задолженности. | Простота применения. Наглядность (работа с данными, обобщенными в таблицу). Рекомендации, предлагаемые автором, конкретные. | Рекомендации, предлагаемые автором, носят общий характер. Методика основана на анализе данных отчетности, т. е. прошлых тенденций. | Делается акцент на необходимость сопоставления результатов анализа дебиторской и кредиторской задолженности. |

Изучив перечисленные методики анализа обязательств организации, выявлены следующие моменты:

- — ориентация на анализ ситуации прошлого времени (ретроспективный анализ), ни одна методика не предполагает оперативного отслеживания изменений задолженности, и реакции на них в режиме реального времени;

- — данные методики используют показатели характерные для российского бухгалтерского учета, а не МСФО, тогда как последнее в современных условиях более прогрессивно;

- — методики зачастую дублируют друг друга.

Стоит отметить ряд особенностей характерных для всех методик, например, применяется коэффициентный анализ, однако финансовые коэффициенты в значительной степени зависят от учетной политики организации. Кроме того, коэффициенты, выбранные в качестве базы сравнения неоптимальны, так как не улавливают особенностей факторов и элементов, участвующих в их расчетах (например, затруднительно бывает оценить реальную рыночную стоимость задолженности). При применении метода распределения дебиторской задолженности по срокам возникновения, которые присутствует во всех методиках, сезонные или циклические колебания затрудняют анализ и могут привести к ошибочным выводам.

Анализ начинается с изучения объема, состава, структуры и динамики дебиторской задолженности.

По итогам расчетов делаются выводы о влиянии на отклонение общей величины дебиторской задолженности коммерческой организации изменений сумм долгосрочной дебиторской задолженности в целом, краткосрочной дебиторской задолженности в целом и отдельных статей, а также дается оценка изменениям структуры дебиторской задолженности, произошедшим в отчетном году.

Особое внимание обращается на изменение суммы и удельного веса долгосрочной дебиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как долгосрочная дебиторская задолженность предполагает отвлечение денежных средств из оборота на продолжительное время и сопряжена, как правило, с большим риском, чем краткосрочная дебиторская задолженность.

Затем составляется и анализируется баланс дебиторской и кредиторской задолженностей, поскольку кредиторская задолженность считается источником финансирования дебиторской задолженности.

В таблице помещаются все имеющиеся статьи дебиторской задолженности и все имеющиеся статьи кредиторской задолженности, определяются общие объемы дебиторской задолженности и кредиторской задолженности, после чего производится их сравнение и определяется пассивное или активное сальдо дебиторской и кредиторской задолженностей.

Пассивное сальдо — это превышение кредиторской задолженности над дебиторской задолженностью.

Активное сальдо — это превышение дебиторской задолженности над кредиторской задолженностью.

После определения активного или пассивного сальдо обе части таблицы уравниваются путем сложения активного (пассивного) сальдо и итога кредиторской (дебиторской) задолженности. Полученное число помещается в строку «Баланс». С противоположной стороны, где сальдо отсутствует, результат из строки «Итого» переносится в строку «Баланс».

Следует отметить, что наиболее оптимальной ситуацией считается равенство дебиторской и кредиторской задолженностей, так как кредиторская задолженность — источник финансирования дебиторской задолженности. Менее оптимальная ситуация связана с наличием пассивного сальдо, которое рассматривается в качестве своеобразного дополнительного источника финансирования, хотя и не вполне надежного. Наименее оптимальная ситуация обусловлена существованием активного сальдо, которое может быть охарактеризовано как своеобразное дополнительное отвлечение средств из оборота.

В ходе анализа баланса дебиторской задолженности выявляются причины возникновения активного или пассивного сальдо.

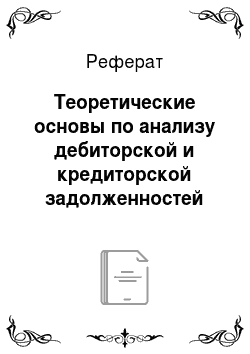

Оборачиваемость дебиторской задолженности, Одз, в оборотах, рассчитывается по формуле (1):

(1).

где В — выручка от реализации;

ДЗ — среднегодовая величина дебиторской задолженности Показывает, сколько за год каждый рубль, вложенный в дебиторскую задолженность, совершил оборотов.

Период погашения дебиторской задолженности, Пдз, в днях, рассчитывается по формуле (2):

(2).

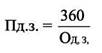

Доля дебиторской задолженности в общем объеме текущих активов, Ддз, в процентах, рассчитывается по формуле (3):

(3).

где ТА — величина текущих активов.

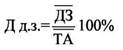

Доля сомнительной дебиторской задолженности, Ддз. сом, в процентах, рассчитывается по формуле (4):

(4).

Далее производится сравнение показателей оборачиваемости за анализируемый период с показателями предыдущих периодов и анализируются причины изменений.

Анализ рассчитанных показателей проводится в динамике, в сравнении с данными аналогичных предприятий, среднеотраслевыми значениями, а также друг с другом.

Рост среднего срока погашения дебиторской задолженности обычно является признаком либерализации кредитной политики предприятия, которая, как правило, приводит к увеличению объемов продаж, но и потери по безнадежным долгам в значительной степени при этом возрастают. И, наоборот, снижение среднего срока погашения дебиторской задолженности обычно свидетельствует об ужесточении кредитной политики предприятия, которое, как правило, приводит к сокращению объемов продаж, но и потери по безнадежным долгам существенно при этом уменьшаются.

При этом целесообразно, чтобы срок погашения дебиторской задолженности не превышал срок погашения кредиторской задолженности.

Завершающий этап анализа — исследование влияния изменений величин дебиторской задолженности на финансовое состояние коммерческой организации через его основные характеристики: имущественное положение, финансовую устойчивость, платежеспособность и ликвидность, деловую активность.

Расчеты влияния изменений величин дебиторской задолженности на отклонение значения каждого конкретного показателя оценки имущественного положения, финансовой устойчивости, платежеспособности и ликвидности, а также деловой активности могут быть выполнены соответствующими приемами детерминированного факторного анализа.

Соотношение темпов прироста задолженности позволяет сделать вывод о потребностях в источниках финансирования (если быстрее растет дебиторская задолженность, то потребность в финансировании увеличивается). По окончании анализа дебиторской задолженности на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, соотношении их между собой, сроках погашения, а также по поводу влияния изменений их величин на финансовое состояние предприятия.