Сущность и виды кредиторской задолженности предприятий, методики их анализа

В составе долгосрочной задолженности подразумевается задолженность по долгосрочным кредитам и займам. Но известно, что займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. Тем не менее, во многих литературных источниках с экономической и юридической точки зрения все виды заемных… Читать ещё >

Сущность и виды кредиторской задолженности предприятий, методики их анализа (реферат, курсовая, диплом, контрольная)

Поскольку кредиторская задолженность служит одним из источников средств, находящихся в распоряжении организации-дебитора, ее показывают в пассиве баланса.

Кредиторами могут являться различные физические и юридические лица, перед которыми предприятие имеет долги (обязательства), которые подлежат выплате (погашению).

Кредиторская задолженность — это задолженность данной организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшуюся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, при расчетах по оплате труда и т. д.

Таблица 4 — Определения кредиторской задолженности в подходах разных авторов.

N пи. | Автор | Определение и признаки. |

«Финансово-кредитный энциклопедический словарь». | Кредиторская задолженность представляет собой вид обязательства, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц. | |

В. В. Ковалев. | Кредиторская задолженность — задолженность организации другим организациям. индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшаяся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда. | |

Современный экономический словарь. | Кредиторская задолженность — временно привлеченные предприятием, организацией, учреждением денежные средства, подлежащие возврату кредиторам в установленные сроки. | |

Гражданский кодекс РФ. | Задолженность — это невыполненное обязательство, которое может возникнуть из договора, заключенного между участниками предпринимательской деятельности, вследствие причинения вреда, а также по иным основаниям (п. 2 ст.307). | |

ПБУ 9/99"Доходы организации". | Кредиторской признается задолженность, когда активы получены, но не оплачены. Величина поступления кредиторской задолженности определяется исходя, из цены и условий, установленных договором между организацией и покупателем с учетом скидок (накидок), предоставляемых по договору, суммовой разницы. | |

Бригхем Ю., Гапенски Л. | Кредиторская задолженность — наиболее весомая часть краткосрочной задолженности, составляющая примерно 40% краткосрочных обязательств среднего небанковского предприятия. Эта доля может быть выше у более мелких фирм, которые не всегда имеют возможность использовать другие источники финансирования, доступные крупным фирмам. | |

Крейнина М. Н. | Кредиторская задолженность — один из заемных источников покрытия оборотных активов (значительный по сумме). | |

Колб Р. В., Родригес В. Дж. | Кредиторская задолженность возникает в результате предоставления торгового (коммерческого) кредита, т. е. тогда, когда компания получает товар иди услугу без ее немедленной оплаты наличными. |

Для признания кредиторской задолженности в учете необходимо выполнение условий: должна присутствовать высокая вероятность экономических выгод (получения или оттока), связанных с данным обязательством, и стоимость обязательства может быть надежно оценена.

Кредиторская задолженность классифицируется в зависимости от содержания обязательств, от продолжительности и возможности исполнения обязательств. По содержанию обязательств предприятия кредиторская задолженность может быть связана с приобретением материально-производственных запасов, работ, услуг (задолженность за приобретенную продукцию, товары, работы и услуги, включая суммы по предъявленным к уплате векселям) и не связана с ней (задолженность по расчетам с бюджетом, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, перед участниками (учредителями) по выплате доходов, прочая задолженность).

Относительно деления кредиторской задолженности на долгосрочную и краткосрочную необходимо отметить следующее. В широком понимании в состав кредиторской задолженности включается любая задолженность организации кому бы то ни было.

В составе долгосрочной задолженности подразумевается задолженность по долгосрочным кредитам и займам. Но известно, что займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. Тем не менее, во многих литературных источниках с экономической и юридической точки зрения все виды заемных и кредитных обязательств включаются в состав кредиторской задолженности.

Кредиторская задолженность представляется как краткосрочная, если срок ее погашения не более 12 месяцев после отчетной даты.

По возможности исполнения обязательств перед кредиторами задолженность можно подразделить на нормальную и просроченную.

При этом в составе просроченной кредиторской задолженности можно выделить два вида задолженности: задолженность, срок исковой давности по которой не истек, и невостребованную задолженность (с истекшим сроком исковой давности).

К данной классификации можно добавить, что в составе обязательств любой организации условно можно выделить также задолженность срочную (задолженность перед бюджетом по оплате труда, по социальному страхованию и обеспечению) и обычную (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам; задолженность поставщикам). Данная классификация часто используется при экономическом анализе. Если дебиторская задолженность фактически представляет собой компоненту собственных средств предприятия, то кредиторская задолженность фактически представляет собой компоненту заемных средств. Общая черта кредиторской и дебиторской задолженностей — это то, что они основаны на разрыве во времени между товарной сделкой и ее оплатой.

К основным правилам бухгалтерского учета кредиторской задолженности относится: своевременное и полное выявление должников организации, достоверное и обоснованное отражение дебиторской и кредиторской задолженности на счетах бухгалтерского учета и отчетности, учет погашения задолженности и соблюдение правил списания безнадежной задолженности обоих видов.

В соответствии с Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (далее ПБУ 4/99) в бухгалтерской отчетности активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные [5].

Состав показателей, в котором должна быть представлена кредиторская задолженность в бухгалтерской отчетности, представлен в таблице 5.

Таблица 5 — Состав видов кредиторской задолженности в бухгалтерской отчетности в соответствии с ПБУ 4/99.

Кредиторская задолженность. |

Поставщики и подрядчики. |

Векселя к уплате. |

Задолженность перед дочерними и зависимыми обществами. |

Задолженность перед персоналом организации. |

Задолженность перед бюджетом и государственными внебюджетными фондами. |

Задолженность участникам (учредителями) по выплате доходов. |

Авансы полученные. |

Прочие кредиторы. |

В существующих формах отчетности организаций отражаются:

- — информация о кредиторской задолженности — в Бухгалтерском балансе (форма № 1);

- — сальдо дебиторской и кредиторской задолженности с расшифровкой по видам и сроку обращения и данные по движению видов задолженности (то есть остаток на начало и конец года) — в разделе «Дебиторская и кредиторская задолженность» Приложения к бухгалтерскому балансу (форма № 5).

Выявленное по каждому контрагенту дебетовое и кредитовое сальдо составляет соответственно дебиторскую и кредиторскую задолженность предприятия. При составлении отчетности важно помнить, что в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов [5].

В завершение можно констатировать, что правильное управление дебиторской и кредиторской задолженностью обеспечивает предприятию своевременность расчетов и наличие денежных средств за работы и услуги.

Методы анализа кредиторской задолженности — это исследование кредиторской задолженности у предприятия, основанное на изучение финансовых процессов предприятия.

Для анализа кредиторской задолженности применяется ряд специальных методов.

Анализ кредиторской задолженности имеет достаточно важное значение, поскольку изменение их объема, состава и структуры оказывает весьма существенное влияние на финансовое состояние коммерческой организации (предприятия), и основан в значительной степени на данных форм № 1 «Бухгалтерский баланс» и № 5 «Приложение к бухгалтерскому балансу» а также отчасти — на данных формы № 2 «Отчет о прибылях и убытках» бухгалтерской (финансовой) отчетности.

В литературе, например, такими авторами, как Шеремет А. Д., Ефимова О. В., Панфилов А. В., Шахбазян Е. М., Кулизбаков Б. К. предлагаются различные подходы к анализу кредиторской задолженности (таблица 6).

Таблица 6 — Отечественные методики анализа кредиторской задолженности предприятий.

Автор | Основные положения. | Достоинства. | Недостатки. | Особенности. |

А.Д. Шеремет [21. С. 396−401]. | Общая оценка динамики объема кредиторской задолженности в делом и по отдельным статьям. Коэффициентный анализ (доля кредиторской задолженности в оборотных активах, анализ ее структуры, анализ качественного состояния кредиторской задолженности, оценки динамики сомнительной задолженности). | Доступность (для проведения анализа достаточно форм № 1 и 5 бухгалтерской отчетности). Простота применения. | Сама методика недостаточно прописана, некоторые этапы не раскрыты или не детализированы. Рекомендации, предлагаемые автором, носят общий характер. Методика основана на анализе данных отчетности, т. е. прошлых тенденций. | Делается акцент на необходимость сопоставления результатов анализа дебиторской и кредиторской задолженности. |

Кулизбаков Б.К. [19 С. 461−475]. | Установление характера кредиторской задолженности по срокам возникновения, анализ их динамики. Анализ задолженности по составу кредиторов, занимающих преобладающий удельный вес. Установление безнадежных долгов для определения возможной суммы резерва и оценки реальной величины и взвешенного старения кредиторской задолженности. Принятие решения о продаже кредиторской задолженности и другого на основе результатов анализа. | Простота применения. Наглядность (работа с данными, обобщенными в таблицу). Рекомендации, предлагаемые автором, конкретные. Индивидуальная работа с крупными кредиторами. | Анализ кредиторов на предусмотрен. Данная методика приемлема для целей внутреннего управления организацией, поскольку требует подробной информации о кредиторах. Методика основана на анализе данных прошлых тенденций. | Методика основана на группировках кредиторской задолженности. Предполагается индивидуальный подход в работе с кредиторами, по средствам рассмотрения задолженности каждого в отдельности и выработке решений по дальнейшему сотрудничеству. |

Шахбазян Е.М. [39. С. 243−251]. | Определение структуры и динамики видов кредиторской задолженности. Анализ производственно-коммерческого цикла организации. Определение темпов погашения отдельных видов кредиторской задолженности. Определение оптимального срока сокращения оборачиваемости кредиторской задолженности в целях реализации поставленных перед организацией задач. Оценка издержек финансирования в зависимости от срока оборачиваемости кредиторской задолженности. Составление реестра старения счетов кредиторов. Разработка мероприятий по возврату задолженности наиболее крупных кредиторов. | Результаты анализа позволяют обоснованно предположить, какие виды кредиторской задолженности могут быть рассмотрены с точки зрения возможности их сокращения. Комплексность. Каждый этап расписан подробно. | Трудоемкость. Данная методика приемлема для целей внутреннего управления организацией, поскольку требует подробной информации о кредиторах. Методика основана на анализе данных прошлых тенденций. | Данная методика позволяет выделить средства, реально принадлежащие организации, и средства, которые последняя должна заплатить государству по факту оплаты покупателями счетов за реализованную продукцию. |

Ефимова О.В. [11.С. 114−124]. | Коэффициентный анализ (доля кредиторской задолженности в оборотных активах, анализ ее структуры, анализ качественного состояния кредиторской задолженности, оценки динамики сомнительной задолженности). Анализ кредиторской задолженности по приведенному выше алгоритму. Сопоставление результатов анализа дебиторской и кредиторской задолженности. | Простота применения. Наглядность (работа с данными, обобщенными в таблицу). Рекомендации, предлагаемые автором, конкретные. | Рекомендации, предлагаемые автором, носят общий характер. Методика основана на анализе данных отчетности, т. е. прошлых тенденций. | Делается акцент на необходимость сопоставления результатов анализа дебиторской и кредиторской задолженности. |

Анализ начинается с изучения объема, состава, структуры и динамики кредиторской задолженности.

По итогам расчетов делаются выводы о влиянии на отклонение общей величины кредиторской задолженности коммерческой организации изменений сумм долгосрочной кредиторской задолженности в целом, краткосрочной кредиторской задолженности в целом и отдельных статей, а также дается оценка изменениям структуры кредиторской задолженности, произошедшим в отчетном году.

Особое внимание обращается на изменение суммы и удельного веса краткосрочной кредиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как краткосрочная кредиторская задолженность сопряжена, как правило, с большим риском, чем долгосрочная кредиторская задолженность, поскольку требует более раннего погашения.

Затем составляется и анализируется баланс дебиторской и кредиторской задолженностей, поскольку кредиторская задолженность считается источником финансирования дебиторской задолженности.

Оборачиваемость кредиторской задолженности, Окз, в оборотах, рассчитывается по формуле (5):

(5).

где В — выручка от реализации;

КЗ — среднегодовая величина кредиторской задолженности Показывает, сколько за год каждый рубль, вложенный в кредиторскую задолженность, совершил оборотов.

Период погашения кредиторской задолженности, Пкз, в днях, рассчитывается по формуле (6):

(6).

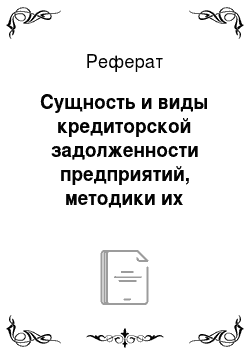

Доля кредиторской задолженности в общем объеме заемных средств, Дкз, в процентах, рассчитывается по формуле (7):

(7).

где ЗС — общий объем заемных средств.

Анализ рассчитанных показателей проводится в динамике, в сравнении с данными аналогичных предприятий, среднеотраслевыми значениями, а также друг с другом.

Рост среднего срока погашения кредиторской задолженности обычно считается признаком ухудшения платежеспособности предприятия, однако, с другой стороны, сохранение денежных средств, предназначенных для ее погашения, в обороте на более продолжительное время способствует росту эффективности его финансово-хозяйственной деятельности. И, наоборот, сокращение среднего срока погашения кредиторской задолженности обычно свидетельствует об улучшении платежеспособности предприятия, но и де-нежные средства, идущие на ее погашение, изымаются из оборота раньше, что ведет к снижению эффективности его финансово-хозяйственной деятельности.

При этом целесообразно, чтобы срок погашения дебиторской задолженности не превышал срок погашения кредиторской задолженности.

Завершающий этап анализа — исследование влияния изменений величин кредиторской задолженностей на финансовое состояние коммерческой организации через его основные характеристики: имущественное положение, финансовую устойчивость, платежеспособность и ликвидность, деловую активность.

Расчеты влияния изменений величины кредиторской задолженности на отклонение значения каждого конкретного показателя оценки имущественного положения, финансовой устойчивости, платежеспособности и ликвидности, а также деловой активности могут быть выполнены соответствующими приемами детерминированного факторного анализа.

В процессе анализа темпы прироста кредиторской задолженности можно сравнить с темпами прироста валюты баланса. Если сумма по балансу возрастает более быстрыми темпами, то устойчивость организации не снижается. Соотношение темпов прироста задолженностей между собой позволяет сделать вывод о потребностях в источниках финансирования.

По окончании анализа кредиторской задолженности на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, соотношении их между собой, сроках погашения, а также по поводу влияния изменений их величин на финансовое состояние предприятия.