Классификация затрат.

Процесс управления затратами на предприятии

Система управления затратами имеет функциональный и организационный аспекты. Она включает такие организационные подсистемы: поиск и выявление факторов экономии ресурсов; нормирование затрат ресурсов; планирование затрат на их видами; учет и анализ затрат; стимулирование экономии ресурсов и снижение затрат. Такими подсистемами руководят соответствующие структурные единицы предприятия в зависимости… Читать ещё >

Классификация затрат. Процесс управления затратами на предприятии (реферат, курсовая, диплом, контрольная)

Затраты на производство классифицируются по группам затрат, процессы формирования затрат и взаимоотношения между их отдельными частями. Без классификации затрат невозможно решить задачи управления ними на предприятии. Сложность и многообразие процессов формирования затрат предполагает подраздел их по ряду признаков.

В экономической литературе существует много примеров классификации затрат.

Для планирования учета анализа себестоимости продукции все затраты группируются по экономическим элементам затрат (смета) и по статьям калькуляции.

В свою очередь себестоимость выпускается продукции, что, по этапам формирования затрат в производстве и степени готовности продукции к реализации бывает:

- * технологическая

- * производственная

- * полная себестоимость готовой продукции

- * полная себестоимость реализованной продукции

Кроме того, в управленческом учете классификация затрат осуществляется и по другим признакам:

- 1. По составу:

- * простые;

- * комплексные.

По отношению к технологическому процессу:

- * основные;

- * накладные.

- 3. По способу отнесения затрат на производство конкретных видов продукции:

- * прямые;

- * косвенные.

- 4. По отношению к изменениям объемов производства:

- * прямые;

- * постоянные;

- * смешанные.

- 5. По степени регулированности:

- * полностью регулированные;

- * частично регулированные;

- * слабо регулированные.

система управления затратами Управление затратами — это процесс целенаправленного формирования затрат относительно их видов, мест и носителей за постоянного контроля уровня затрат и стимулирование их снижения. Оно есть важной функцией экономического механизма любого предприятия .

Система управления затратами имеет функциональный и организационный аспекты. Она включает такие организационные подсистемы: поиск и выявление факторов экономии ресурсов; нормирование затрат ресурсов; планирование затрат на их видами; учет и анализ затрат; стимулирование экономии ресурсов и снижение затрат. Такими подсистемами руководят соответствующие структурные единицы предприятия в зависимости от его размера (отделы, бюро, отдельные исполнители).

Управление затратами на предприятии предполагает выполнение всех функций, присущий управлению любым объектом, то есть разработку (принятие) и реализацию решений, а также контроль за их выполнением. Функции управления затратами реализуются через элементы управленческого цикла: прогнозирование и планирование, организацию, координацию и регулирование, активизацию и стимулирование выполнения, учет и анализ.

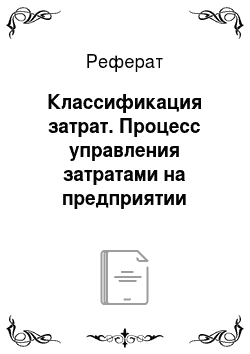

Что касается сути управленческой деятельности, то, придерживая широко распространенной точки зрения, управление можно представить как реализацию функции планирование, контроля и регулировании, организационной работы, а также стимулирование. Процесс управления схематично изображенный на рис. 1.

Рис. 1 — Процесс принятия решений, планирование, контроля и регулирования

Собственно говоря первые пять этапов представляют собой процесс из принятия решения или планирование, конечный результат которого отбивается на 5-м этапе — реализация принятого решения. Два последних этапа отбивают процесс управления принятым решением, которое состоит из оценки и корректирования фактических результатов с целью выполнения избранного альтернативного варианта. Остановимся коротко на каждом этапе процесса принятие решения и управление.

Определение целей и задач. Прежде чем принять правильное решение, необходимо определить цели и задачи, которые помогут принимающим решение оценить преимущество какого-нибудь варианта действий.

Достижение цели предприятия немыслимо без преобразования и использования ресурсов, важнейшими с который есть трудовая, материальная, информационные, финансовые и др., затрата которых в денежном выражении и представляет затраты предприятия.

Поиск альтернативных вариантов дои. После выбора цели функционирование осуществляется второй этап процесса принятие решения, которое состоит в поиска альтернативных вариантов реализации цели.

Это самый трудный и важный этап процесс принятия решений, так как поиск альтернативных вариантов действий вызовет необходимость получения информации об изменении экономической ситуации, о потенциальных конкурентах, которые стараются делать и выводить на рынок новые товары, которые лучшее удовлетворяют потребности потребителей.

Сбор данных для выбора альтернативных курсов дои. После определения вероятных сфер деятельности на следующему этап, процесса управления предприятие оценивает возможные темпе возрастания показателей своей деятельности, способность удержать соответствующую частицу рынка, движение денежной наличности, в том числе и выплат, по каждому альтернативному варианту. Так как анализируемые варианты существуют в непостоянной, объективно существующее внешней экономической среде, то возникает необходимость учета факторов, которые вне зависимости от предприятия могут влиять на каждый альтернативный вариант экономическое положение, инфляция, уровень безработицы, спад или бум производства, уровень конкуренции и др.

Выбор оптимального варианту из альтернативным. Принятие решения основанное на осуществлении сравнительной оценки альтернативных вариантов дои, в результате которой выбирается вариант, наибольшей мерой отвечая целям предприятия. Если такой есть максимизация прибыли, то оптимальный вариант должный выбираться на основе сравнений прогнозов прибыли по каждому альтернативному варианту краткосрочных и долгосрочных решений.

Реализация принятых решений. Избранный альтернативный вариант служит основой для разработки плана реализации решений, которые могут быть краткосрочными и долгосрочными. Долгосрочный план подытоживает все действия, которые должны быть выполнены в будущем.

Краткосрочные планы обращают долгосрочный план предприятия лицом к нуждам ближайшего будущего и представляют собой годовые бюджеты.

Сравнение фактических и запланированных результатов и принятия мер в случае их расхождения — это последние этапы процесса управление. В них выражается действие функции управление, контроля и регулирования. Реализация функции контроля предполагает сопоставление фактических данных, представленных в отчетах, с бюджетными. Данные отчетов обеспечивают обратную связь для сравнения запланированных и фактических результатов. Особое внимание отводится показателям, которые расходятся с запланированными, чтобы менеджеры соответствующих служб сосредоточили на них свое внимание. Этот процесс анализа — применение способа управление по отклонениям — подробно изложенный дальше при анализе затрат на производство единицы продукціїкерування затратами не является самоцелью, но совсем необходимо для достижения предприятием определенного экономического результата, повышение эффективности работы .

Функции управления затратами первичные относительно производства, то есть для достижения определенного производственного, экономического, технического или другого результата сначала нужно сделать затраты.

Поэтому цель управления затратами складывается в достижении намеченных результатов деятельности предприятия наиболее экономическим способом.

Прогнозирование и планирование затрат подразделяют на перспективное (на стадии долгосрочного планирования) и текущее (на стадии краткосрочного планирования).

Задачей долгосрочного планирования есть подготовка информации об ожидаемых затратах при освоении новых рынков сбыта, организации разработки и выпуска новой продукции (работ, услуг), увеличении мощности предприятия. Это могут быть затраты на маркетинговые исследования, капитальные вложения и НДОКР (научно-исследовательские и оценочно-конструкторские работы).

управленческий учет затрата расход.