Корреляционно-регрессионный анализ взаимосвязи НДС, оборота розничной торговли и выпуска внутреннего продукта в основных ценах

Для расчета остаточной дисперсии вычислим значения уравнения регрессии для каждого года: В графическом виде результативный и факторный признаки изображены на рисунке 4. Рисунок 4 — Динамика факторных и результативного признаков за 2004;2009 годы. Для учета наличия межфакторных связей определим общее число связей: Для нахождения параметров a0, a1 и a2 решим систему уравнений: Для данной… Читать ещё >

Корреляционно-регрессионный анализ взаимосвязи НДС, оборота розничной торговли и выпуска внутреннего продукта в основных ценах (реферат, курсовая, диплом, контрольная)

Для проведения корреляционно-регрессионного анализа возьмем такие два фактора, как оборот розничной торговли и выпуск в основных ценах внутреннего продукта.

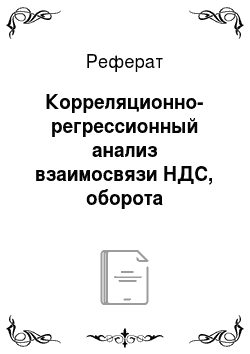

В графическом виде результативный и факторный признаки изображены на рисунке 4.

Рисунок 4 — Динамика факторных и результативного признаков за 2004;2009 годы.

Для учета наличия межфакторных связей определим общее число связей:

l = = 3.

Для данной двухфакторной модели количество связей равно 3.

Для описания взаимосвязи данных социально-экономических явлений воспользуемся линейным уравнением множественной регрессии вида:

y = a0+a1Чx1+a2Чx2.

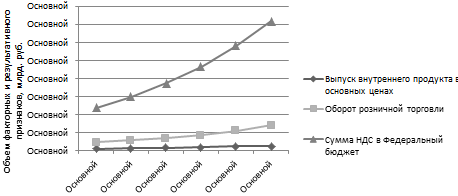

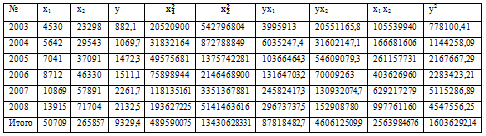

Сперва рассчитаем линейный коэффициент корреляции r для определения характера взаимосвязи признаков. Для этого и для дальнейшего построения линейного регрессионного уравнения, рассчитаем таблицу 5, где x1 — оборот розничной торговли, x2 — выпуска внутреннего продукта в основных ценах, y — сумма НДС.

Таблица 5 — Расчет сумм для вычисления параметров уравнения прямой по несгруппированным данным.

Для нахождения параметров a0, a1 и a2 решим систему уравнений:

Решив данную систему, получим значения параметров:

а0 = 229,6095;

а1 = -0,948;

а2 = 0,2108.

Параметр данного множественного уравнения регрессии а0 экономического смысла не несет. Параметр а1 означает, что при увеличении оборота розничной торговли на 1 миллиард, значение суммы НДС, поступающей в бюджет уменьшится на 0,948%. Параметр а2 означает, что при увеличении выпуска внутреннего продукта в основных ценах на 1 миллиард, значение суммы НДС увеличится на 0,2108%.

Исходя из рассчитанных данных линейное множественное регрессионное уравнение примет вид: = 229,6095 — 0,948Чx1 + 0,2108Чx2.

Далее определим тесноту связи и надежность данной модели. Для этого предварительно рассчитаем линейные коэффициенты корреляции:

= = 0,928.

= = 0,94.

= = 0,999.

Множественный коэффициент корреляции получается равным:

= = 0,945.

По шкале Чеддока связь классифицируется как тесная, поскольку max, 0,945 0,94. Модель надежна, связь статистически значима.

Далее рассчитаем множественный коэффициент детерминации:

R2 = = 0,8930 = 89,3%.

Данный показатель означает, что 89,3% вариации результативного признака, а именно суммы постумаемого в бюджет НДС, обусловлена изменением факторных признаков, входящих в данную многофакторную регрессионную модель, а именно оборота розничной торговли и выпуска внутреннего продукта в основных ценах.

Далее вычислим показатели тесноты связи. Одним из них является теоретическое корреляционное отношение. Для его расчета необходимо вычислить следующие показатели:

Общая дисперсия: = - = 255 001,347.

Для расчета остаточной дисперсии вычислим значения уравнения регрессии для каждого года:

- 2003 год: 846,3879;

- 2004 год:1108,6579;

- 2005 год:1373,5243;

- 2006 год:1736,9975;

- 2007 год:2129,2203;

- 2008 год:2153,3927.

Остаточная дисперсия:

= = 13 593,766.

Факторная дисперсия: = 255 001,347 — 13 593,766 = 241 407,581.

Теоретическое корреляционное отношение: = = 0,973.

Так как бл…

В заключении рассчитаем ошибку аппроксимации:

= Ч + + + + + Ч 100 = Ч + 0,036 + 0,067 + 0,149 + 0,059 + Ч 100 = 5,88%.

Значение ошибки аппроксимации не превышает 12%, что означает правильность подбора факторных признаков, а именно оборота розничной торговли и выпуска внутреннего продукта в основных ценах, влияющих на общую сумму НДС, взимаемую с предприятий и организаций, и поступающую в Федеральный бюджет РФ.