Анализ финансово-хозяйственной деятельности ООО «Магнит»

Коэффициент текущей ликвидности и на начало, и на конец анализируемого периода (31.12.2011 — 31.12.2013) находится выше нормативного значения 2, что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. На начало анализируемого периода — на 31.12.2011 значение показателя текущей… Читать ещё >

Анализ финансово-хозяйственной деятельности ООО «Магнит» (реферат, курсовая, диплом, контрольная)

При изучении анализа финансово-хозяйственной деятельности рассмотрим изменение показателей финансово — хозяйственной деятельности за 2011;2013 гг в таб.3 Приступая к анализу, следует отметить, что величина чистого оборотного капитала ООО «Магнит» на конец анализируемого периода (31.12.2013) составила 6 231 193,00 тыс. руб., что говорит о том, что предприятие имеет чистый оборотный капитал для поддержания своей деятельности, и на отчетную дату положение предприятия можно назвать достаточно стабильным. Однако все же необходимо более подробно изучить структуру имущества ООО «Магнит» .

Основываясь на рассмотренных выше моделях, структуру имущества организации на конец отчетного периода можно отнести к консервативной модели, так как величина краткосрочных обязательств составляет всего 0.58 423 896 568 691% от общей величины активов предприятия.

В графическом виде структура имущества ООО «Магнит» на протяжении всех рассматриваемых периодов представлена на рисунке 6.

Рисунок 6 Структура имущества организации.

Таблица 3 Изменение показателей финансово — хозяйственной деятельности ООО «Магнит» за 2011; 2013 гг

Наименование. | .2012. | В абсолютном выражении. | В абсолютном выражении. | Темп прироста. | ||

1. Объем продаж. | 274 802,00. | 309 230,00. | 34 428,00. | 315 098,00. | 40 296,00. | 14,66%. |

2. Прибыль от продаж. | 102 836,00. | 21 402,00. | — 81 434,00. | — 11 560,00. | — 114 396,00. | — 111,24%. |

4. EBITDA. | 102 836,00. | 21 402,00. | — 81 434,00. | — 11 560,00. | — 114 396,00. | — 111,24%. |

5. Чистая прибыль. | 2 165 022,00. | 7 737 404,00. | 5 572 382,00. | 13 073 967,00. | 10 908 945,00. | 503,87%. |

6. Рентабельность продаж, %. | 37,42%. | 6,92%. | — 30,50%. | — 3,67%. | — 41,09%. | — 109,80%. |

7. Чистые активы. | 50 882 560,00. | 47 377 703,00. | — 3 504 857,00. | 43 867 664,00. | — 7 014 896,00. | — 13,79%. |

8. Оборачиваемость чистых активов, %. | 0,54%. | 0,65%. | 0,11%. | 0,72%. | 0,18%. | 33,00%. |

9. Рентабельность чистых активов, %. | 4,25%. | 16,33%. | 12,08%. | 29,80%. | 25,55%. | 600,44%. |

10. Собственный капитал. | 50 892 939,00. | 47 394 157,00. | — 3 498 782,00. | 43 867 664,00. | — 7 025 275,00. | — 13,80%. |

11. Рентабельность собственного капитала. | 4,25%. | 15,74%. | 11,49%. | 28,65%. | 24,40%. | 573,43%. |

12. Кредиты и займы. | 30 685 900,00. | 20 972 180,00. | — 9 713 720,00. | 15 839 380,00. | — 14 846 520,00. | — 48,38%. |

13. Финансовый рычаг. | 60,57%. | 44,37%. | — 16,20%. | 36,21%. | — 24,35%. | — 40,21%. |

Из таблицы 3 видно, что выручка от реализации компании по сравнению с базовым периодом увеличилась (с 274 802,00 тыс. руб. на 31.12.2011 до 309 230,00 тыс. руб. на 31.12.2012). За анализируемый период изменение объема продаж составило 34 428,00 тыс. руб. Темп прироста составил 12.53процента. Выручка от реализации компании по сравнению с базовым периодом увеличилась (с 274 802,00 тыс. руб. на 31.12.2011 до 315 098,00 тыс. руб. на 31.12.2013). За анализируемый период изменение объема продаж составило 40 296,00 тыс. руб. Темп прироста составил 14.66процента.

Валовая прибыль на 31.12.2011 составляла 212 463,00 тыс. руб. С 2011 по 2012 г она возросла на 36 278,00 тыс. руб., что следует рассматривать как положительный момент, и на 31.12.2012 составила 248 741,00 тыс. руб. С 2011 по 2013 г она возросла на 43 987,00 тыс. руб., что следует рассматривать как положительный момент, и на 31.12.2013 составила 256 450,00 тыс. руб.

Прибыль от продаж на 31.12.2011 составляла 102 836,00 тыс. руб. За анализируемый период она, в отличие от валовой прибыли, снизилась на 81 434,00 тыс. руб., что следует рассматривать как отрицательный момент. На 31.12.2012 прибыль от продаж составила 21 402,00 тыс. руб., снизилась на 114 396,00 тыс. руб.,. На 31.12.2013 прибыль от продаж составила -11 560,00 тыс. руб.

Следует отметить высокий уровень коммерческих и управленческих расходов в структуре отчета о финансовых результатах организации. На начало анализируемого периода их доля составляла 175.86% от себестоимости реализованной продукции, а на конец периода — 375.84% от себестоимости проданных товаров, продукции, работ, услуг.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий рост выручки по отношению к росту себестоимости, который составил 12.53 процента по сравнению с ростом себестоимости (-2.97%).

Положительным моментом является плюсовое сальдо по разделу «Прочие доходы и расходы» — на 31.12.2012 сальдо по разделу установилось на уровне 7 958 974,00 тыс. руб. Однако наблюдается отрицательная тенденция — за период с конца 31.12.2011 по конец 31.12.2012 сальдо по разделу «Прочие доходы и расходы» снизилось на 2 293 661,00 тыс. руб.

Как видно из таблицы 3, чистая прибыль за анализируемый период выросла на 5 572 382,00 тыс. руб. и на 31.12.2012 установилась на уровне 7 737 404,00 тыс. руб. (темп прироста составил 257.38%). на 31.12.2013 установилась на уровне 13 073 967,00 тыс. руб. (темп прироста составил 503.87%).

Рассматривая динамику показателей финансово-хозяйственной деятельности ООО «Магнит», особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Рассматривая динамику доходов и расходов ООО «Магнит», приходим к выводу, что в целом за анализируемый период ее можно назвать положительной. Однако следует обратить внимание на следующие моменты: увеличение коммерческих и управленческих расходов.

Рассмотрим рентабельность ООО «Магнит» за 2011;2013 гг. которая представлена в таб.4.

Рентабельность — показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

управление менеджмент мотивация организационный.

Таблица 4 Значения показателей рентабельности ООО «Магнит» за 2011;2013 гг

Наименование. | 2011 г. | 2012 г. | 2013 г. |

Общая рентабельность, %. | 784,59%. | 2 580,73%. | 4 311,52%. |

Рентабельность продаж, %. | 37,42%. | 6,92%. | — 3,67%. |

Рентабельность собственного капитала, %. | 4,25%. | 15,74%. | 28,65%. |

Рентабельность акционерного капитала, %. | 228 886,81%. | 817 907,40%. | 1 382 026,11%. |

Рентабельность оборотных активов, %. | 6,76%. | 72,56%. | 208,59%. |

Общая рентабельность производственных фондов, %. | 260,16%. | 919,34%. | 1 606,20%. |

Рентабельность всех активов, %. | 2,65%. | 11,31%. | 21,88%. |

Рентабельность финансовых вложений, %. | 13,56%. | 190,44%. | 2 813,72%. |

Рентабельность основной деятельности. | 77,31%. | 80,44%. | 81,39%. |

Рентабельность производства, %. | 340,82%. | 411,22%. | 437,27%. |

Рассматривая показатели рентабельности, прежде всего, следует отметить, что и на начало, и на конец анализируемого периода частное от деления прибыли до налогообложения и выручки от реализации (показатель общей рентабельности) находится у ООО «Магнит» выше среднеотраслевого значения, установившегося на уровне 10%. На начало периода показатель общей рентабельности на предприятии составлял 784.59процента, а на конец периода — 4311.52 процента (изменение в абсолютном выражении за период: 3526.93%). Это следует рассматривать как положительный момент.

Повышение рентабельности собственного капитала c 4.25 до 28.65 процента за анализируемый период было вызвано снижением собственного капитала на -7 025 275,00 тыс. руб. и увеличением чистой прибыли предприятия за анализируемый период на 10 908 945,00 тыс. руб.

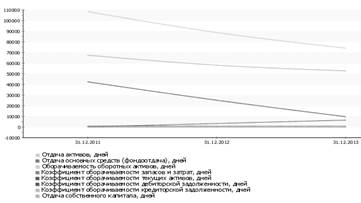

Как видно из таблицы 4, за анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать как положительную тенденцию. Изобразим графически на рисунке 7.

Рисунок 7 Показатели рентабельности.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Рассмотрим финансовую устойчивость ООО «Магнит» за 2011;2013 гг в табл. 5,6.

Таблица 5 Анализ показателей финансовой устойчивости ООО «Магнит «за 2011;2013 гг

Наименование. | .2011 г. | .2012 г. | 2013 г. |

1. Источники собственных средств. | 50 892 939,00. | 47 394 157,00. | 43 867 664,00. |

2. Внеоборотные активы. | 49 699 621,00. | 57 759 347,00. | 53 485 900,00. |

3. Источники собственных оборотных средств для формирования запасов и затрат. | 1 193 318,00. | — 10 365 190,00. | — 9 618 236,00. |

4. Долгосрочные обязательства. | 20 486 818,00. | 15 337 045,00. | 15 849 429,00. |

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств. | 21 680 136,00. | 4 971 855,00. | 6 231 193,00. |

6. Краткосрочные кредитные и заемные средства. | 10 209 100,00. | 5 645 730,00. | 0,00. |

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств. | 31 889 236,00. | 10 617 585,00. | 6 231 193,00. |

8. Величина запасов и затрат, обращающихся в активе баланса. | 226,00. | 6 869,00. | 770,00. |

9. Излишек источников собственных оборотных средств. | 1 193 092,00. | — 10 372 059,00. | — 9 619 006,00. |

10. Излишек источников собственных средств и долгосрочных заемных источников. | 21 679 910,00. | 4 964 986,00. | 6 230 423,00. |

11. Излишек общей величины всех источников для формирования запасов и затрат. | 31 889 010,00. | 10 610 716,00. | 6 230 423,00. |

12. З-х комплексный показатель (S) финансовой ситуации. | |||

12.1. S1. | положительный. | отрицательный. | отрицательный. |

12.2. S2. | положительный. | положительный. | положительный. |

12.3. S3. | положительный. | положительный. | положительный. |

Финансовая устойчивость предприятия. | Абсолютная финансовая устойчивость. | Нормальная финансовая устойчивость. | Нормальная финансовая устойчивость. |

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям и основываясь на трехкомплексном показателе финансовой устойчивости, в динамике заметна стагнация имущественного положения компании.

Как видно из таблицы 5, для формирования запасов и затрат у предприятия хватает нормальных источников финансирования — предприятие использует для их финансирования собственные и долгосрочные заемные средства. На начало анализируемого периода у предприятия достаточно собственных средств для формирования запасов и затрат, а на конец периода для формирования запасов и затрат у предприятия хватает нормальных источников финансирования — предприятие использует для их финансирования собственные и долгосрочные заемные средства.

Таблица 6 Анализ показателей финансовой устойчивости ООО «Магнит» за 2011;2013 гг

Наименование. | 2011 г. | 2012 г. | .2013 г. |

Коэффициент автономии. | 0,62. | 0,69. | 0,73. |

Коэффициент отношения заемных и собственных средств (финансовый рычаг). | 0,61. | 0,44. | 0,36. |

Коэффициент соотношения мобильных и иммобилизованных средств. | 0,64. | 0,18. | 0,12. |

Коэффициент отношения собственных и заемных средств. | 1,65. | 2,25. | 2,76. |

Коэффициент маневренности. | 0,02. | — 0,17. | — 0,16. |

Коэффициент обеспеченности запасов и затрат собственными средствами. | 95 929,81. | 723,81. | 8 092,46. |

Коэффициент имущества производственного назначения. | 0,61. | 0,84. | 0,90. |

Коэффициент долгосрочно привлеченных заемных средств. | 0,29. | 0,24. | 0,27. |

Коэффициент краткосрочной задолженности. | 33,12%. | 26,85%. | 0,00%. |

Коэффициент кредиторской задолженности. | 0,42%. | 0,22%. | 0,23%. |

Анализ финансовой устойчивости по относительным показателям, представленный в таблице 6, говорит о том, что, по сравнению с базовым периодом (31.12.2011) ситуация на ООО «Магнит» незначительно улучшилась.

Показатель «Коэффициент автономии» за анализируемый период увеличился на 0.11 и на 31.12.2013 составил 0.73. Это выше нормативного значения (0,5), при котором заемный капитал может быть компенсирован собственностью предприятия.

Показатель «Коэффициент отношения заемных и собственных средств (финансовый рычаг)» за анализируемый период снизился на 0.24 и на 31.12.2013 составил 0.36. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия в первую очередь скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, это означает довольно высокую интенсивность поступления на предприятие денежных средств, то есть в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Показатель «Коэффициент соотношения мобильных и иммобилизованных средств» за анализируемый период снизился на 0.53 и на 31.12.2013 составил 0.12. Коэффициент определяется как отношение мобильных средств (итог по второму разделу) и долгосрочной дебиторской задолженности к иммобилизованным средствам (внеоборотным активам, скорректированным на дебиторскую задолженность долгосрочного характера). Нормативное значение специфично для каждой отдельной отрасли, но при прочих равных условиях увеличение коэффициента является положительной тенденцией.

Показатель «Коэффициент маневренности» за анализируемый период снизился на 0.18 и на 31.12.2013 составил -0.16. Это ниже нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. На конец анализируемого периода ООО «Магнит» обладает легкой структурой активов. Доля основных средств в валюте баланса менее 40 процентов. Таким образом, предприятие нельзя причислить к фондоемким производствам.

Показатель «Коэффициент обеспеченности запасов и затрат собственными средствами» за анализируемый период снизился на 87 837.35 и на 31.12.2013 составил 8092.46. Это выше нормативного значения (0,6−0,8). Коэффициент равен отношению разности между суммой источников собственных оборотных средств, долгосрочных кредитов и займов и внеоборотных активов к величине запасов и затрат.

Под ликвидностью подразумевается способность активов к быстрой и легкой мобилизации. Основные моменты банковской ликвидности находили свое отражение в экономической литературе, начиная со второй половины ХХ века, в связи с убыточной деятельностью государственных банков, а также с процессом образования коммерческих банков. Например, о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце ХIХ века.

Ликвидность — легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность — способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость. Анализ ликвидности предприятия — анализ возможности для предприятия покрыть все его финансовые обязательства.

Коэффициент ликвидности — показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

Таблица 7 Анализ ликвидности баланса ООО «Магнит» за 2011;2013 гг

Наименование. | .2011 г. | .2012 г. | .2013 г. |

Коэффициент абсолютной ликвидности. | 3,08. | 0,90. | 13,95. |

Коэффициент промежуточной (быстрой) ликвидности. | 3,10. | 1,87. | 171,14. |

Коэффициент текущей ликвидности. | 3,10. | 1,87. | 171,16. |

Коэффициент покрытия оборотных средств собственными источниками формирования. | 0,68. | 0,47. | 0,99. |

Коэффициент восстановления (утраты) платежеспособности. | 0,63. | 106,74. |

Как видно из таблицы 7, коэффициент абсолютной ликвидности и на начало, и на конец анализируемого периода (31.12.2011 — 31.12.2013) находится выше нормативного значения (0,2), что говорит о том, что предприятие в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов. На начало анализируемого периода — на 31.12.2013 значение показателя абсолютной ликвидности составило 3.08. На конец анализируемого периода значение показателя возросло, составив 13.95. Следует заметить, что на конец анализируемого периода значение показателя находится выше нормативного уровня (0,5), что, конечно же, не угрожает финансовой устойчивости предприятия, однако может говорить об избытке собственных средств предприятия и необходимости направления их на развитие.

Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя составляет 0,6−0,8 означает, что текущие обязательства должны покрываться на 60−80 процентов за счет быстрореализуемых активов. На начало анализируемого периода (на 31.12.2011), значение показателя быстрой (промежуточной) ликвидности составило 3.1. На 31.12.2013 значение показателя возросло, что можно рассматривать как положительную тенденцию, и составило 171.14.

Коэффициент текущей ликвидности и на начало, и на конец анализируемого периода (31.12.2011 — 31.12.2013) находится выше нормативного значения 2, что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. На начало анализируемого периода — на 31.12.2011 значение показателя текущей ликвидности составило 3.1. На конец анализируемого периода значение показателя возросло и составило 171.16. Следует заметить, что на конец анализируемого периода значение показателя находится выше нормативного уровня 2.5, что, конечно же, не угрожает финансовой устойчивости предприятия, однако может говорить об избытке собственных средств предприятия и необходимости направления их на развитие.

Показатель утраты платежеспособности говорит о том, сможет ли в ближайшие шесть месяцев предприятие утратить свою платежеспособность при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0, что говорит о том, что предприятие может утратить свою платежеспособность, так как показатель меньше единицы.

Рассмотрим деловую активность ООО «Магнит» в табл.8 В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скоростью оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота — средний срок, за который совершается один оборот средств.

Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, основным эффектом ускорения оборачиваемости является увеличен…

Положительные моменты:

- 1. не требует особых материальных затрат;

- 2. позволяет быстрее наладить взаимодействие между сотрудниками и подразделениями.

Отрицательные моменты:

- 1. подавляет инициативу;

- 2. требует громоздкой системы контроля за работой персонала.