Оценка конкурентных позиций банка

Вследствие проведенного социологического опроса по работе специалистов с клиентами был составлен мониторинг банков с целью выявления уровня обслуживания в банках-конкурентах. Параметры рейтинга оценивались по пяти бальной шкале. Критерий отношение к персоналу подразумевает внимательность к клиенту, доброжелательность; атмосфера в банке рассматривалась с позиции обстановки в банке, внешнего вида… Читать ещё >

Оценка конкурентных позиций банка (реферат, курсовая, диплом, контрольная)

ОАО «Уралтрансбанк» является универсальным банком, способным оказывать полный спектр банковских услуг на высоком уровне. По итогам 2009 года УТБ удалось сохранить свою рыночную позицию среди крупнейших банков области, в настоящее время банк занимает четвертое место по размеру активов, в Тюменской лишь шестнадцатое место.

Структура активов банков по состоянию на 01.11.2010 существенно не изменилась. Основную долю работающих активов составляют кредиты юридическим лицам, доля ценных бумаг в портфелях банков-конкурентов с начала года существенно увеличилась (более чем в два раза), что обусловлено общим снижением объемов кредитования и отсутствием иных возможностей для эффективного размещения привлеченных средств. [13 ].

Необходимо изучить выполнение обязательных нормативов Центрального банка Российской Федерации (табл.1.2).

Таблица 1.2.

Обязательные нормативы ОАО «УТБ».

Наименование норматива. | Нормативное значение. | Абсолютное значение, %. | ||

На 01.01.08. | На 01.01.09. | На 01.01.10. | ||

Норматив достаточности капитала (Н1). | Min 10%. | 13,59. | 16,62. | 20,87. |

Норматив мгновенной ликвидности (Н2). | Min 15%. | 81,33. | 86,75. | 89,00. |

Норматив текущей ликвидности (Н3). | Min 50%. | 86,68. | 90,62. | |

Норматив долгосрочной ликвидности (Н4). | Max 120%. | 90,82. | 90,49. | 53,26. |

Доля ликвидных активов в банках-конкурентах существенно ниже показателей ОАО «Уралтрансбанк», что в текущей экономической ситуации несет для них дополнительные риски. Так, показатели нормативов ликвидности крупнейшего регионального банка ОАО «УТБ» находятся на границе допустимых значений.

Качество кредитных портфелей банков Тюменской области с начала года значительно ухудшилось, рост просроченной задолженности, наблюдаемый с начала года по состоянию на 01.11.2009 по данным официальной отчетности приостановился, но в целом по наблюдениям и отзывам экспертов ситуация с просроченной задолженностью не существенно не изменилась, просто банки научились маскировать просроченную задолженность. [ 15 ].

Динамика пассивов банков Тюменской области соответствует общей ситуации по банковской системе. Вклады физических лиц остаются основным источником средств банков, но в целом в крупнейших банках области не превышает 50%. Текущая экономическая ситуация вынуждает физических лиц ограничивать расходы на потребление и вынуждает создавать запасы на будущее, что обусловило существенный приток средств физических лиц во вклады.

Средства юридических лиц занимают не более 15% в пассивах региональных банков, и в условиях дефицита денежных средств, вызванного экономическим кризисом, существенно не увеличились. Политика Центрального Банка, направленная на снижение инфляции не позволяет планировать увеличения их доли в пассивах банков. [ 26 ].

По итогам 3 квартала 2009 количество убыточных кредитных организаций в целом по банковской системе России превысило 10%, а прибыль остальных существенно сократилась, что обусловлено необходимостью формировать значительные резервы на возможные потери по ссудам. Характерный пример банки — конкуренты: ОАО «УБРР» по состоянию на 01.11.2009 показал убытки в сумме 499 млн руб. (размер сформированных с начала года резервов 1140 млн руб.), остальные региональные банки увеличивают резервы, демонстрируя минимальную прибыль.

Показатели рентабельности активов и капитала до создания резервов, продемонстрированные ОАО «Уралтрансбанк» по состоянию на 01.11.2009 года выше показателей основных банков — конкурентов, что положительно характеризует эффективность его деятельности. [7 ].

Прогноз Министерства экономического развития России на 2010;2012 год позволяет рассчитывать на оживление экономики и возобновление кредитования не ранее второй половины 2010 года. В текущей экономической ситуации ОАО «Уралтрансбанк» имеет достаточный запас ликвидности, что положительно характеризует его на фоне банков — конкурентов. Рыночная позиция ОАО «Уралтрансбанк» оценивается как устойчивая, Банк имеет все необходимые ресурсы и потенциал для эффективного осуществления своей деятельности и развития бизнеса.

Сегодня Банк имеет широкую сеть подразделений на территории Уральского федерального округа и Пермского края, которая включает 60 офисов в 30 городах. Наше преимущество в том, что мы прекрасно знаем клиентов, их потребности, проблемы, специфику в каждом конкретном городе и имеем возможность учитывать данные особенности в своей работе. Находясь здесь, на территории Урала, мы имеем возможность быстро принимать решения. А как показывает практика, это обстоятельство имеет очень большое значение для клиентов. [33 ].

Дальнейшее укрепление позиций банка и развитие клиентской базы в городах присутствия станет нашей наиважнейшей задачей в 2010 году. При этом мы заинтересованы не только в привлечении на обслуживание отдельных прибыльных клиентов, но и в поддержке целых городов в решении насущных экономических и социальных проблем. Создание более современной и разносторонней экономики — очень важная и актуальная задача, которой и государство, и бизнес сейчас уделяет повышенное внимание. Поскольку Уралтрансбанк является крупным и системообразующим финансовым учреждением, он, естественно, будет находиться в центре этого процесса.

Среди новых социально ориентированных программ банка — поддержка работников бюджетной сферы и комплекс мер, направленных на энергосбережение и повышение эффективности жилищно-коммунального хозяйства.

Более совершенные обогреватели, теплонепроницаемые двери и окна, счетчики учета всех видов ресурсов — это совершенно конкретные вещи, которые можно и нужно делать не в далекой перспективе, а прямо сейчас. И кредитные ресурсы банка здесь как нельзя кстати. Тем более, что мы понимаем: достигнутая в результате экономия позволит заемщикам спокойно и уверенно расплатиться по подобным кредитам. [ 23 ].

Кредиты Уралтрансбанка, предоставленные муниципальным образованиям, будут способствовать высвобождению бюджетных средств для осуществления финансирования структурных изменений, что позволит осуществлять финансирование муниципальных программ энергосбережения, направлять средства на реализацию национальных проектов в рамках конкретных муниципальных образований.

Четкая программа поддержки Уралтрансбанком городов Свердловской области предусматривает модернизацию той же местной энергетики, включая развитие малой частной энергетики в сотрудничестве с областным Союзом промышленников и предпринимателей, а также создание бизнес-инкубаторов на базе градообразующих предприятий.

У Уралтрансбанка есть и квалифицированные специалисты, и финансовые ресурсы, и опыт решения сложных экономических задач — словом, все необходимое, чтобы эффективно содействовать развитию хозяйственной и социальной сферы городов Свердловской области. Уверен: наши совместные усилия обязательно принесут позитивные результаты. 34].

Банк входит в новый год, обладая значительным финансовым, интеллектуальным потенциалом и солидной клиентской базой. 2010 год будет для банка юбилейным: мы отпразднуем свое 20-летие. А это значит, что мы должны подвести итоги нашей деятельности за два десятка лет, перешагнуть очередной рубеж и с новыми силами начать воплощать задуманные проекты. Представляя Вашему вниманию годовой отчет, позвольте выразить признательность нашим постоянным и новым клиентам, акционерам, партнерам и вкладчикам за эффективную работу и оказанное доверие.

Кредитный бизнес является одним из основных направлений деятельности ОАО «Уралтрансбанк».

Кредитование малого бизнеса осуществляется по технологии Европейского банка реконструкции и развития, которая учитывает потребности разных категорий предприятий малого бизнеса.

Малое предпринимательство — это сектор бизнеса, во многом определяющий темпы экономического роста, состояния занятости населения, структуру и качество валового национального продукта. [12].

В 2009 году наблюдается снижение темпов кредитования, что связано с замедленным инвестиционным развитием предприятий малого и среднего бизнеса. Несмотря на это, мы смогли привлечь на кредитование крупных клиентов из разных отраслей таких, как ОАО УК Высо, ОАО Екатеринбургэнерсбыт, ОАО Свердловская энергогазовая компания, ТС Кировский, ОАО Корпорация Юнона. Таким образом, произошло укрупнение заемщиков по объемам выручки и штатной численности. Вышесказанное имеет положительный момент, т.к. данные предприятия являются финансово-устойчивыми с дальнейшими перспективами развития бизнеса.

В 2009 году Уралтрансбанк увеличил объем привлеченных денежных средств физических лиц во вклады на 13,61% и по состоянию на 1 января 2010 года депозитный портфель физических лиц составил 7 480 млн руб. По итогам 2009 года Уралтрансбанк занял 79 место среди крупнейших банков России по объемам привлечения ресурсов физических лиц и 4 место среди региональных банков.

Достигнутые показатели свидетельствуют об укреплении доверия клиентов и привлекательности депозитных программ Уралтрансбанка. Высокие показатели были достигнуты за счет постоянного совершенствования линейки вкладов (ориентируясь на потребности различных целевых групп населения), а также за счет проведения регулярных рекламных акций. В условиях роста конкуренции на банковском рынке большое внимание уделялось качеству обслуживания и профессионализму сотрудников, обслуживающих клиентов.

Акцент в управлении вкладами в 2009 году был сделан на развитие системы дистанционного обслуживания клиентов, в результате чего появилась возможность управления вкладами через Интернет-банк Уралтрансбанка.

Подводя итоги, можно сказать, что Уралтрансбанк придерживался взвешенной политики привлечения средств населения и не ставил перед собой цель — привлечь дорогие ресурсы в большом количестве. Накопленная к началу 2009 года ликвидность позволила банку, с одной стороны, динамично развиваться и демонстрировать хорошие показатели прироста вкладов в течение всего 2009 года, с другой стороны, привлекать относительно недорогие средства (в сравнении с конкурентами). Это позволило создать довольно прочный фундамент для дальнейшего развития банка в условиях избыточной рыночной ликвидности и постепенного снижения рыночных процентных ставок по вкладам. [25].

Более 4500 компаний открыли расчетные счета в Уралтрансбанке в 2009 году. Это почти в 1,5 раза больше, чем в прошлом году. Остатки на 01.01.2010 г. на счетах предприятий и индивидуальных предпринимателей составили 3640 млн руб., что выше уровня 2008 года на 65%.

Прирост клиентской базы подтверждает, что Уралтрансбанк для клиентов надежный высокотехнологичный банк с высококачественным сервисом: мгновенными расчетами в рамках удлиненного операционного дня, удобным и многофункциональным Интернет-банком, открытым и внимательным подходом к клиенту, разумными тарифами.

Для укрепления своих позиций в 2009 году были решены задачи:

- 1) Продлен операционный день по платежамзачисление денежных средств на счета корпоративных клиентов до 19−00;

- 2) Увеличилось количество обработок переводов в день по платежам физических лиц;

- 3) Увеличена скорость прохождения платежей;

- 4) Перевод доп. офисов на обслуживание без перерыва;

- 5) Проводились акции по привлечению клиентов на РКО, разработаны пакеты услуг, действует бонусная программа «Уралтрансбанк — Ваш расчетный банк;

- 6) Время подключения к системе дистанционного банковского обслуживания для юридических лиц «ИнтерКлиент» сократилось до 15 минут. Данную процедуру выполняют специалисты по работе с клиентами;

- 7) На всех допоплнительных офисах организованы «гостевые места» для клиентов;

- 8) Проводились мероприятия по повышению квалификации персонала. Специалисты обслуживают розничных и корпоративных клиентов «В одном окне»;

- 9) На внешнем сайте Банка с целью повышения качества обслуживания клиентов открыт раздел «Обратная связь» с возможностью отправки в банк письма с вопросом специалисту, а также оценки работы банка. Разработана процедуру ответов на вопросы клиентов и работу с претензиями.

Банк верен своим традициям, банку дороги свои клиенты и те доверительные отношения, которые сложились за многие годы нашего взаимовыгодного делового партнерства. [36].

Задача Банка обеспечить каждому клиенту индивидуальный подход, высокий уровень сервиса и убежденность, что его проблемы будут решены оптимальным образом.

Уралтрансбанк является крупнейшим эмитентом пластиковых карт международной платежной системы Visa в Свердловской области, эмиссия карт Visa превышает 350 тыс.карт. В 2009 году привлечено 150 организаций на обслуживание с использованием пластиковых карт, всего в рамках «зарплатного» проекта обслуживается более 1 000 предприятий и организаций.

Банк пользуется услугами компаний, имеющих лидирующие позиции на рынке финансового программного обеспечения. Автоматизация реализована с использованием 2 основных централизованных банковских систем — IBSO (разработчик компания ЦФТ, г. Новосибирск) и TranzWare (разработчик компания Компас-Плюс, г. Магнитогорск). Перевод всех подразделений Банка на обслуживание по единой технологии в IBSO и TranzWare был реализован в 2007 году.

В 2009 году для повышения качества и скорости обслуживания клиентов была продолжена работа по техническому переоснащению и модернизации рабочих мест, усовершенствовано программное обеспечение системы вкладов, позволяющее предоставлять услуги с различными условиями, оперативно реагировать на изменение потребностей клиентов, предоставлять возможность мобильного управления денежными средствами. [26 ].

Для проведения оценки конкурентных позиций банка необходимо методом социологических исследований провести мониторинг банков по ставкам по кредитам, уровню обслуживания и привлечения клиентов, вследствие чего станет известным оценка маркетинговой деятельности банка:

- 1) эффективной процентной ставки по беззалоговым кредитам;

- 2) эффективной процентной ставки по залоговым кредитам;

- 3) уровню обслуживания;

- 4) привлечение новых клиентов.

Беззалоговый кредит, как и любой кредит, имеет следующие составляющие:

- 1) сумма кредита;

- 2) проценты и комиссия банка;

- 3) требования к заемщику;

- 4) документы для получения кредита;

- 5) получение, погашение кредита и штрафные санкции за невыполнение условий кредитного договора.

Процентные ставки на беззалоговые кредиты намного отличаются от тех, которые банк предлагает по кредитам, обеспеченным твердым залогом. [18].

В беззалоговых кредитах делается акцент на быстроту оформления и минимальный пакет документов. Также беззалоговый кредит, можно достаточно быстро и с минимальным пакетом документов оформить на приобретение бытовой техники (табл. 1.3).

Таблица 1.3.

Рейтинг банков по эффективным процентным ставкам по беззалоговым кредитам на сумму кредита 1000 тыс. руб. со сроком кредита 24 мес.

Наименование банка. | Ставка, %. | Комиссия при выдаче, %. | Др. платежи (страховка, ежемес. комиссия). | Переплата по процентам. | Общая переплата (включая все комиссии и доп. платежи). | Расчетная ставка. | Рейтинг-й балл. |

Сбербанк. | 16,05. | 175 688,1. | 185 688,1. | 16,95. | |||

Промсвязьбанк. | 17,5. | 192 388,4. | 212 388,4. | 19,22. | |||

Росбанк. | 221 499,3. | 221 499,3. | |||||

Уралсиб. | 233 255,6. | 253 255,6. | 22,7. | ||||

ВТБ 24. | 268 906,3. | 268 906,3. | |||||

ВУЗ Банк. | 245 075,7. | 275 075,7. | 24,6. | ||||

УТБ-«Энергичный». | 3,5. | 280 916,5. | 315 916,5. | 27,9. | |||

Траст. | 268 906,3. | 333 306,3. | 29,35. | ||||

СКБ Банк. | 13,5. | 2,9. | 146 648,4. | 343 648,4. | 30,1. | ||

УТБ-«Быстрый». | 129 763,3. | 399 763,3. | 34,7. |

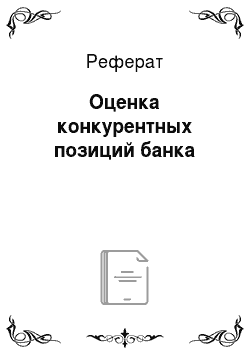

Рейтинг процентных ставок банков-конкурентов по беззалоговым кредитам представлен на рисунке 1.4.

Рис. 1.4 Рейтинг процентных ставок банков-конкурентов по беззалоговым кредитам

Эффективная ставка включает в себя все платежи по кредитам и ежемесячную комиссию. По итогам расчета итерационным методом выявлен рейтинг банков, который показывает, насколько высоки эффективные ставки по беззалоговым кредитам в банках конкурентах.

В данном рейтинге Уралтрансбанк предлагал 2 кредитных продукта «Энергичный» и «Быстрый». Таким образом, самая низкая ставка по беззалоговому кредитованию предоставляется Сбербанком 16,95%, среднее положение занимает ВТБ банк, имея ставку 24%, самая высокая у Уралтрансбанка 34,7% по кредитному продукту «Быстрый», также Уралтрансбанк по кредитному продукту «Энергичный» занимает седьмое место.

Залоговый кредит — ипотечный кредит, в котором в качестве залога выступают арендные договоры или ипотечные сертификаты — ценные бумаги. (табл.1.4).

Гарантией залогового кредита является оставляемая в залог вещь. Ходатайствующий о залоговом кредите должен быть совершеннолетним (не моложе 18 лет) и должен иметь при себе документ, удостоверяющий личность.

Таблица 1.4.

Рейтинг банков по эффективным процентным ставкам по залоговым кредитам на сумму кредита 1500 тыс. руб. со сроком кредита 36 мес.

Наименование банка. | Ставка, %. | Комиссия при выдаче, %. | Страховка, ежемес. комиссия. | Переплата по процентам. | Общая переплата (включая все комиссии и доп. платежи). | Расчетная ставка. | Рейтинг-й балл. |

Росбанк. | 1,5. | 345 592,0069. | 368 092,0069. | 14,8. | |||

Сбербанк. | 371 927,7392. | 386 927,7392. | 15,5. | ||||

Уралсиб. | 371 927,7392. | 386 927,7392. | 15,5. | ||||

ВТБ 24. | 371 927,7392. | 386 927,7392. | 15,6. | ||||

Траст. | 16,5. | 411 836,6577. | 426 836,6577. | ||||

Промсвязьбанк. | 16,5. | 411 836,6577. | 441 836,6577. | 17,6. | |||

ВУЗ Банк. | 18*. | 452 229,3589. | 452 229,3589. | ||||

УТБ-Оптимальный. | 1,5. | 452 229,3589. | 474 729,3589. | 18,8. | |||

СКБ Банк. | 0,9. | 345 592,0069. | 611 092,0069. | 23,7. |

Также рейтинг банков по эффективным процентным ставкам по залоговым кредитам представлен на рисунке 1.5.

Рис. 1.5 Рейтинг процентных ставок банков-конкурентов по залоговым кредитам

Таким образом, самая низкая ставка по беззалоговому кредитованию принадлежит АКБ «Росбанк» 14,8%, самая высокая ставка у СКБ Банка 23,7%.

ОАО «Уралтрансбанк» предоставляет полный спектр банковских услуг юридическим и физическим лицам, сотрудничает с предприятиями любой формы собственности во всех отраслях экономики. [ 23 ].

Приоритетным направлением деятельности банка является кредитование. Банк предлагает своим клиентам расширенную линейку целевых и нецелевых кредитов и кредитных карт. Какой бы кредитный продукт Вы ни выбрали, можете быть уверены в том, что Уралтрансбанк предлагает Вам кредит с выгодной процентной ставкой и индивидуальный подход к Вашей кредитной истории. УТБ предлагает более 10 выгодных кредитов с минимальными ставками от 12 до 23% годовых. С помощью выгодных кредитных программ Уралтрансбанка возможно оформление кредита на квартиру, на покупку нового автомобиля через салон, а также зарплатные, пенсионные и бюджетные кредитные программы, позволяющие с минимальной ставкой получить желаемое имущество. [ 6].

Банк оказывает широкую поддержку развитию малого и среднего бизнеса. Уралтрансбанк предоставляет кредиты любому устойчиво работающему предприятию, независимо от формы собственности и вида деятельности.

Это кредитование является значимой конкурентной позицией банка по сравнению с конкурентами. [15].

Овердрафт — это краткосрочное кредитование Вашего расчетного счета в ОАО «Уралтрансбанк» :

- 1) вы можете оперативно осуществить необходимый платеж, даже когда остаток средств на расчетном счете Вашей компании меньше суммы этого платежа или когда расчетный счет пуст;

- 2) ставка по овердрафту более привлекательна, чем по стандартным кредитам, то есть обслуживание овердрафта обойдется Вам дешевле;

- 3) овердрафт предоставляется в рублях на срок до 30 рабочих дней;

- 4) максимальная сумма — 50% от среднемесячного поступления на расчетный счет;

- 5) проценты по овердрафту начисляются на фактическую задолженность и за фактическое количество дней пользования овердрафтом;

- 6) допускается авансовый овердрафт (под будущие поступления), т. е. кредитование заемщика, имеющего стабильные и постоянные поступления на расчетный счет в другом банке, при условии открытия расчетного счета и перевода оборотов в ОАО «Уралтрансбанк» в течение 3-х месяцев;

- 7) Погашение задолженности происходит автоматически, при этом, не требуется полного погашения задолженности на конец месяца. [55]

Кредитная линия с лимитом задолженности (возобновляемая кредитная линия).

Оптимальное решение для пополнения оборотных средств предприятия:

- 1) позволяет неоднократно и оперативно получать на расчетный счет требуемую сумму в рамках установленного лимита кредитования и периода действия кредитного договора и гасить кредит досрочно;

- 2) после погашения задолженности обращение за очередным траншем возможно в этот же день;

- 3) срок действия договора кредитной линии может достигать 1,5 лет.

Кредитная линия с лимитом выдачи — это кредит для осуществления различных платежей, связанных с одним контрактом или оплатой партии товара, денежные средства на расчетный счет заемщика поступают отдельными траншами по мере необходимости их использования в течение обусловленного договором срока. [ 42 ].

Разовый кредит — данный вид кредитования приемлем для осуществления разовых сделок:

- 1) денежные средства поступают на расчетный счет заемщика единой суммой и погашаются по истечении срока кредитования;

- 2) сумма и сроки возврата средств определяются в зависимости от параметров финансируемого контракта;

- 3) кредит позволяет покрыть недостаток оборотных средств, создать необходимый уровень запасов к сезону пиковых продаж или оперативно провести важную сделку.

Банк может предложить Вам индивидуальный график поэтапного погашения кредита. [22].

Гарантия Уралтрансбанка — это надежный способ обеспечения обязательств, при котором банк выдает по просьбе клиента письменное обязательство уплатить бенефициару денежную сумму при предъявлении им требования об ее уплате в случае нарушения принципалом обязательства, в обеспечение которого гарантия была выдана.

ОАО «Уралтрансбанк» предлагает воспользоваться следующими видами гарантий:

- 1) тендерная гарантия;

- 2) гарантия платежа;

- 3) гарантия возврата аванса;

- 4) гарантия исполнения обязательств.

Все виды гарантий могут быть выставлены в пользу иностранных партнеров (тендерные — для участия в конкурсах в странах ближнего зарубежья), гарантии платежа (при импорте), гарантии возврата аванса (при получении аванса экспортером). [34].

В Банке широко представлены все виды розничных операций: депозитные, кредитные, факторинговые, денежные переводы и платежи, операции с пластиковыми картами. Банк стремится оперативно реагировать на изменение предпочтений населения и предлагает продукты и услуги, максимально отвечающие потребностям жителей всех регионов присутствия Банка. Возможности депозитных программ позволяют клиентам более эффективно распоряжаться свободными средствами и в комплексе с действующей системой страхования вкладов являются надежным способом сохранения сбережений Уралтрансбанк предлагает предприятиям разместить свободные денежные средства в банковских депозитах. Это не только убережет ваши средства, но и предоставит возможность использования ваших денежных ресурсов с максимальной выгодой. Ваши деньги не просто хранятся в банке, но еще работают и приносят Вам дополнительную прибыль. Банк же в свою очередь размещает их на финансовых рынках с минимально возможным риском, руководствуясь принципом максимальной надежности инвестирования привлекаемых таким образом денежных средств. [ 5 ].

Специалисты банка помогут подобрать для Вас наиболее выгодную конструкцию и схему размещения денежных средств с учетом Ваших пожеланий на индивидуальных условиях.

Вследствие проведенного социологического опроса по работе специалистов с клиентами был составлен мониторинг банков с целью выявления уровня обслуживания в банках-конкурентах. Параметры рейтинга оценивались по пяти бальной шкале. Критерий отношение к персоналу подразумевает внимательность к клиенту, доброжелательность; атмосфера в банке рассматривалась с позиции обстановки в банке, внешнего вида, удобства места для консультирования; критерий время ожидания специалиста-это время прошедшее с момента визита в банк, до начала консультации. Балловая оценка до 5 мин — 5 баллов, до 10 мин — 4 балла, до 15 минут — 3 балла, до 30 минут — 2 балла, более 30 минут — 1 балл. Время консультирования — это время по кредитной заявке.

Итоговый рейтинг определяется как отношение суммы показателей (отношение персонала, уровень консультирования, атмосфера, время ожидания) и количества этих показателей.

Мониторинг банков по уровню обслуживания представлен в таблице 1.5.

Таблица 1.5.

Мониторинг банков по уровню обслуживания банков-конкурентов.

Наименование банка. | Отношение персонала. | Уровень консульт-я. | Атмосфера в банке. | Время ожидания специалиста. | Время консульт-я, мин. | Итог-й рейтинг. |

Сбербанк. | До 5 мин — 5 баллов. | 4,75. | ||||

ВТБ 24. | До 5 мин — 5 баллов. | 4,5. | ||||

Росбанк. | До 10 мин — 4 балла. | 4,5. | ||||

Промсвязьбанк. | До 5 мин — 5 баллов. | 4,75. | ||||

Вуз-банк. | До 5 мин — 5 баллов. | |||||

СКБ-банк. | До 5 мин — 5 баллов. | 3,75. | ||||

Траст. | До 3 мин — 2 балла. | 1,5. | ||||

Уралсиб. | До 5 мин — 5 баллов. |

Таким образом, самая высокая рейтинговая оценка 5 баллов принадлежит банку Уралсиб, на средней строчке приоритет отдается таким банкам как: Сбербанк и Промсвязьбанк, что характеризует их высокий уровень обслуживания, самая наименьшая рейтинговая оценка принадлежит Траст банку с худшими условиями отношения к клиенту. Рейтинговые оценки выставлялись на основе исследования данных банков и получения их характеристик, связанных с уровнем обслуживания и ориентации на клиента (табл. 1.6).

Таблица 1.6.

Обоснование рейтинговых оценок на основе критериев характеристики банков.

Наименование банка. | Характеристика. | |

положительная. | отрицательная. | |

Сбербанк. | Хорошая обстановка Отдельный кабинет для консультаций квалифицированный сотрудник предложили все варианты сделок. | |

ВТБ 24. | Вежливые сотрудники Высокие ставки. | 1) нет отдельного помещения для беседы с клиентом. |

Росбанк. | просторный кабинет занятые сотрудники. | «творческий беспорядок». Много сотрудников в одном кабинете. |

Промсвязьбанк. | 1) доброжелательные сотрудники. | маленький кабинет много сотрудников в одном помещении. |

ВУЗ-банк. | неквалифицированный клиентский менеджер Графики по интересующему кредиту смогла отправить лишь на почту Не были предложены различные варианты кредитных сделок Маленький кабинет. | |

СКБ Банк. | недоброжелательный сотрудник не предложили ни одного продукта маленький кабинет (без окон). | |

Траст. | Внутри банка неаккуратно Все специалисты заняты Предложили лишь одни вариант сделки Не дали никаких материалов, графиков, вся информация — это сумма ежемесячного платежа, написанная на листочке с логотипом лекарственного средства. | |

Уралсиб. | Вежливые и внимательные сотрудники Предложены разнообразные варианты сделки Распечатаны варианты графиков и дополнительные материалы Просторный кабинет. |

Вследствие данной таблицы можно сделать вывод, что рейтинговые оценки являются обоснованными, с использованием социологического метода.

Работа с физическими лицами является более привлекательной для банка с точки зрения прибыльности, так как данный сегмент рынка еще не исчерпал свои возможности. Постепенный переход в сектор работы с физическими лицами обусловлен ростом потребительского кредитования.

Тем не менее, работа с юридическими лицами продолжает оставаться важной статьей дохода для Уралтрансбанка. Корпоративные клиенты выбирают банк по различным критериям. Крупнейшие российские компании, как правило, работают с банками, входящими в их структуру, поскольку это удобно, так как позволяет повысить оперативность проведения банковских операций, а также сохранить конфиденциальность информации. [ 3 ].

Что же касается средних компаний, то здесь всё неоднозначно. Для одних компаний важнейшим фактором является то, сколько времени банк работает на рынке, для других наиболее важно наличие доли государственного участия в банке, для третьих — насколько у банка разветвленная филиальная сеть, для четвертых — высокая капитализация банка. Средние компании, впрочем, так же, как и крупные, достаточно требовательны относительно спектра и качества предоставляемых банком услуг.

Уралтрансбанк имеет следующие положительные критерии:

- 1) возможность непосредственного выхода на высшее руководство банка;

- 2) конкурентоспособность банка с точки зрения тарифов и процентных ставок, доступа к факторингу и льготному кредитованию сотрудников;

- 3) также наличие разветвленной региональной сети.

Основные критерии Уралтрансбанка для юридических клиентов являются:

- 1) надежность и престижность банка;

- 2) соответствие профиля банка специфике предполагаемых операций по счету;

- 3) стоимость обслуживания;

- 4) территориальное расположение филиала банка;

- 5) крупные российские компании также стремятся работать с известными и надёжными банками, так как это позволяет более эффективно вести финансовую деятельность, что, в свою очередь, благоприятно сказывается на имидже компании. [ 48 ]

Если говорить о малых компаниях, годовой оборот которых находится в пределах двух млн. долл., то они максимально чувствительны к степени развития филиальной сети банка. В силу того, что малые компании постоянно работают с наличными, для них очень важно, чтобы банковское отделение было легкодоступным, располагалось рядом с ними. Малые компании также довольно чувствительны к тарифам на банковские услуги. Более половины предприятий, имеющих разветвленную сеть филиалов, отмечают, что на их выбор банка, с которым они намерены работать, повлияло предложение новых видов услуг и применение современных технологий. Однако, как выяснилось, остальные участвовавшие в исследовании компании выбирали обслуживающий банк по требованию головной компании. [ 24 ].

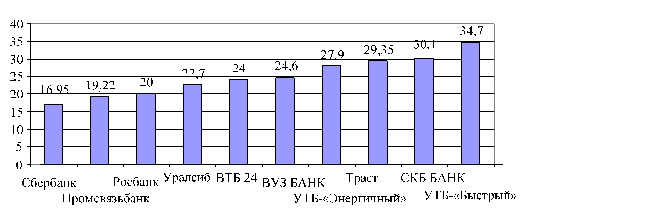

Рейтинг банков по обслуживанию юридических лиц представлен на рисунке 1.6.

Рис. 1.6 Рейтинг банков по обслуживанию юридических лиц

По многим параметрам в этом плане с большим отрывом лидирует Сбербанк, который занимает 1-ое место по числу обслуживаемых юридических лиц. Этот банк является лидером по развитию филиальной сети. В настоящее время территориальные банки Сбербанка России осуществляют расчетно-кассовое обслуживание счетов государственных организаций, министерств и ведомств, а также многих предприятий и организаций, являющихся лидерами в своих отраслях как в масштабе региона, так и по России в целом.

ВТБ 24, занимающий второе место в рейтинге, входит в пятерку крупнейших финансовых структур России по величине активов и собственного капитала. Этот банк предлагает корпоративным клиентам полный спектр банковских услуг, включая кредитование. [ 46 ].

Уралтрансбанк занимает лишь 6 место по количеству юридических лиц, что свидетельствует о низком потоке кредитования по сравнению с другими банками.

Рейтинг банков Тюменской области по работе с физическими лицами представлен на рисунке 1.7.

Рис. 1.7 Рейтинг банков Тюменской области по работе с физическими лицами

Таким образом, …

Малое предпринимательство — это сектор бизнеса, во многом определяющий темпы экономического роста, состояния занятости населения, структуру и качество валового национального продукта.

В 2009 году наблюдается снижение темпов кредитования, что связано с замедленным инвестиционным развитием предприятий малого и среднего бизнеса. Несмотря на это, Уралтрансбанк смог привлечь на кредитование крупных клиентов из разных отраслей таких, как ОАО УК Высо, ОАО Екатеринбургэнерсбыт, ОАО Свердловская энергогазовая компания, ТС Кировский, ОАО Корпорация Юнона. Таким образом, произошло укрупнение заемщиков по объемам выручки и штатной численности. Вышесказанное имеет положительный момент, т.к. данные предприятия являются финансово-устойчивыми с дальнейшими перспективами развития бизнеса. [ 45 ].

Основные бизнес — мероприятия:

- 1) подписание соглашения с Агентством по развитию малой энергетике, в рамках этого соглашения проведение еженедельных мероприятий по повышению энергоэффективности предприятий области;

- 2) разработка кредитных продуктов для МО, МУП, субподрядчиков в рамках работы с администрациями городов;

- 3) проведение переговоров с IFC (отбор проектов) по внедрению программы энергоэффективности в УрФО;

- 4) разработка кредитного продукта для автодиллеров.

В 2009 году Уралтрансбанк увеличил объем привлеченных денежных средств физических лиц во вклады на 13,61% и по состоянию на 1 января 2010 года депозитный портфель физических лиц составил 7480 млн руб. По итогам 2009 года Уралтрансбанк занял 79 место среди крупнейших банков России по объемам привлечения ресурсов физических лиц и 4 место среди региональных банков. [ 49 ].

Достигнутые показатели свидетельствуют об укреплении доверия клиентов и привлекательности депозитных программ Уралтрансбанка. Высокие показатели были достигнуты за счет постоянного совершенствования линейки вкладов (ориентируясь на потребности различных целевых групп населения), а также за счет проведения регулярных рекламных акций. В условиях роста конкуренции на банковском рынке большое внимание уделялось качеству обслуживания и профессионализму сотрудников, обслуживающих клиентов. Акцент в управлении вкладами в 2009 году был сделан на развитие системы дистанционного обслуживания клиентов, в результате чего появилась возможность управления вкладами через Интернет-банк Уралтрансбанка. [ 17 ].

Уралтрансбанк является крупнейшим эмитентом пластиковых карт международной платежной системы Visa в Свердловской области, эмиссия карт Visa превышает 350 тысяч карт. В 2009 году привлечено 150 организаций на обслуживание с использованием пластиковых карт, всего в рамках «зарплатного» проекта обслуживается более 1000 предприятий и организаций.

Эквайринговая сеть на сегодняшний день насчитывает более 180 пунктов выдачи наличных, из которых 141 банкомат, в том числе 8 с функцией приема наличных, 1 «мультивалютный» банкомат. Банк осуществляет эквайринг карт Visa, Master Card, Union card. Уралтрансбанк постоянно расширяет перечень организаций, в пользу которых владельцы карт могут производить оплату счетов посредством сети банкоматов, на сегодняшний день число организаций более 100. Ежемесячно клиенты совершают более 30 тыс. платежей среди которых оплата коммунальных услуг, мобильной связи, услуг местной и междугородной связи, Интернет.

Международное финансирование традиционно является значимым направлением кредитной деятельности банка.

По состоянию на 1 января 2010 г. сумма сделок по международному финансированию составила 415.921 тыс. руб., в том числе задолженность по инвестиционному финансированию составила 331.980 тыс. руб., по торговому финансированию — 83.941 тыс. руб.

В 2009 году использование лимитов экспортных кредитных агентств несколько снизилось по сравнению с уровнем предыдущих лет и составило 34%. Это средний уровень использования лимитов с учетом того, что остается достаточное количество неиспользованных лимитов на проведение новых сделок и привлечение новых клиентов в период посткризисного восстановления экономики региона.

В течение 2009 г. было продолжено финансирование сделки по приобретению фрезерных станков для одного из крупнейших предприятий ВПК в Уральском регионе.

Подводя итоги, можно сказать, что Уралтрансбанк придерживался взвешенной политики привлечения средств населения и не ставил перед собой цель — привлечь дорогие ресурсы в большом количестве. Накопленная к началу 2009 года ликвидность позволила банку, с одной стороны, динамично развиваться и демонстрировать хорошие показатели прироста вкладов в течение всего 2009 года, с другой стороны, привлекать относительно недорогие средства (в сравнении с конкурентами). Это позволило создать довольно прочный фундамент для дальнейшего развития банка в условиях избыточной рыночной ликвидности и постепенного снижения рыночных процентных ставок по вкладам. [ 16 ].