Позиционирование банка на региональном финансовом рынке

Положительную динамику привлеченных средств населения в банках Уральского округа в прошлом году обеспечивали рублевые депозиты, которые выросли на 37,5% или 71 млрд руб.; валютные вклады уменьшились за прошедший год на 23,7% (11 млрд руб.). В результате удельный вес рублевых вкладов в общем объеме привлеченных банками округа средств населения вырос на 7,7 процентных пункта и составил 88… Читать ещё >

Позиционирование банка на региональном финансовом рынке (реферат, курсовая, диплом, контрольная)

Исследование состояния и перспектив развития регионального рынка банковских услуг

Маркетинг в банке можно определить как стратегию выявления и использования потребностей общества в услугах банка в коммерческий целях.

Глубина проработки отдельных вопросов маркетинга может быть различной в зависимости от масштаба деятельности банка, общей стратегии его развития и квалификации специалистов, занимающихся вопросами маркетинга. В общем случае наиболее полно вопросы маркетинга должны быть разработаны при принятии особенно важных для деятельности банкафилиалов и представительств, а также других решений, учитывающих значимые изменения в условиях внешней среды и внутренней организации банка.

Успешно функционирующая система маркетинга в банке включаетэлементы:

- 1) продукты;

- 2) рынок;

- 3) цены;

- 4) продвижение товара, реклама.

Оценка рыночной позиции ОАО «Уралтрансбанк» проводится на основании сравнения финансовых показателей Банка с показателями крупнейших региональных банков Тюменской области по состоянию на 01.11.2010 и прогнозов развития экономической ситуации в 2011 году.

Динамика показателей банков Уральского региона обусловлена общим состоянием экономики России и соответствует средней динамике показателей по банковской системе. [26].

Уральский федеральный округ — на втором месте по концентрации рынка банковских услуг после Центрального. По кредитам средне концентрированный рынок наблюдается в Свердловской и Челябинской областях, по вкладам — в Свердловской, Тюменской областях и Ямало-Ненецком округе.

Кредитные организации распределены равномерно по всей территории области. Свердловская область уверенно удерживает лидерство в Уральском федеральном округе по количеству действующих кредитных организаций. На втором месте по количеству кредитных организаций в УрФО — занимает тюменская область, почетная бронза принадлежит ЯНАО и ХМАО.

Тенденция предыдущих лет сохраняется и в 2011 году — банки стремятся к активному территориальному росту. [45 ].

Банковская инфраструктура наиболее развита в Тюменской и Свердловской областях. В округе невелика доля филиалов «неместных» кредитных организаций. Уральский федеральный округ является единственным в Российской Федерации, в котором количество филиалов региональных банков почти равно количеству филиалов «неместных банков». банковская услуга стратегия ресурсоемкость В прошлом году, несмотря на продолжающееся снижение ставок по банковским вкладам, депозитные портфели банков Урала продемонстрировали значительный прирост.

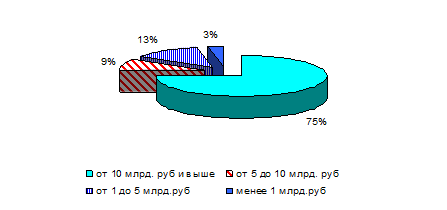

Рынок вкладов населения остается высококонцентрированным. Средства граждан (включая остатки на текущих счетах) в размере более 10 млрд руб. привлекли лишь девять кредитных организаций, на 1 января 2011 года в этих банках было сосредоточено 221 млрд руб. (75,1% общей суммы депозитов). При этом доля крупнейших по объему вкладов населения банков в общей величине прироста средств населения Уральского округа за прошедший год составила 73,5% (рис 1.1).

Рис. 1.1 Структура вкладов в разрезе банков по объему привлеченных средств физических лиц

В Челябинской области депозиты населения в местных банках увеличились в 2010 году на 30,5%, а с учетом всех подразделений инрегиональных банков — на 35,2%.

Положительную динамику привлеченных средств населения в банках Уральского округа в прошлом году обеспечивали рублевые депозиты, которые выросли на 37,5% или 71 млрд руб.; валютные вклады уменьшились за прошедший год на 23,7% (11 млрд руб.). В результате удельный вес рублевых вкладов в общем объеме привлеченных банками округа средств населения вырос на 7,7 процентных пункта и составил 88%. В банках Челябинской области рублевые депозиты за прошлый год показали прирост на 36%, а вклады в иностранной валюте сократились на 14%.

В абсолютном выражении рублевые депозиты в головных офисах банков и филиалах, расположенных на территории УрФО, выросли за год на 183 млрд руб., на 1 января 2011 года их величина составляла 631 млрд руб. Отток депозитов в валюте в прошлом году достиг величины 6 млрд руб.

В прошлом в банках УрФО вклады до востребования и краткосрочные депозиты (до 30 дней) выросли на 31%, а долгосрочные депозиты сроком свыше года увеличились на 41% (на 53 млрд руб., а их удельный вес вырос на 9,4 процентного пункта). Вклады сроком свыше месяца до года за прошедший год сократились на 22%.

В областях округа перераспределение удельных весов во временной структуре депозитов граждан повторяло тенденцию, за исключением Челябинской области, где прирост наблюдался по всем категориям. Прирост вкладов до востребования и размещенных на срок до 30 дней составил 40,8%, депозиты граждан сроком до года выросли на 12,2%, сбережения населения со сроком размещения свыше 1 года увеличились на 35,2%. В банках Тюменской области доля депозитов граждан свыше года составляет 62,4%, а долгосрочных — 59,1%. 23].

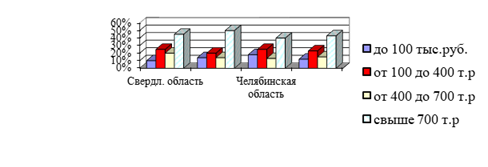

В прошлом году самый заметный прирост наблюдался по вкладам размером свыше 700 тыс. руб. Доля указанной группы вкладов выросла с 41,3% до 46,7%, а их удельный вес в общей величине прироста депозитов населения по округу составил 67,8%. На втором месте по величине относительного увеличения депозиты размером от 400 до 700 тыс. руб., их прирост зафиксирован на уровне 28,6% (11 млрд руб.) и обеспечил 18,6% общего прироста в целом по округу. Вклады размером от 100 до 400 тыс. руб. увеличились на 11,8% или 7 млрд руб. (12,3% прироста вкладов в целом по УрФО). Минимальный прирост наблюдался среди депозитов менее 100 тыс. руб. — 2,2% (0,8 млрд руб.) или 1,4% общего прироста в целом по округу. [1 ].

Наибольший рост в банках Тюменской области продемонстрировали вклады в интервале от 400 до 700 тыс. руб., их относительный прирост на 1 января 2011 года составил 48% (рис 1.2).

Рис. 1.2 Структура вкладов физических лиц в размере от количества депозитов

Прирост средств населения в банках Уральского федерального округа в 2010 году составил 25,5% (в целом по России — 31,3%) или 60 млрд руб., средства на счетах граждан увеличились до 294 млрд руб. В 2009 году прирост вкладов населения в банках округа складывался на уровне 17,4% или 36 млрд руб., в 2008 году — 5,6% или 11 млрд руб. (рис 1.3).

Рис. 1.3 Динамика темпов прироста средств физических лиц

Таким образом, динамика основных показателей, характеризующих состояние банковского сектора экономики региона, свидетельствует о расширении деятельности кредитных организаций, наращивании совокупных активов, капитала, увеличении объемов кредитования.

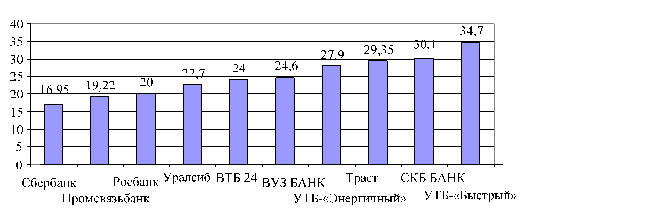

Основными конкурентами банка являются Сбербанк, ВТБ, СКБ Банк, Росбанк, Уралсиб, Промсвязьбанк, ВУЗ Банк, Траст Банк.

Необходимо проанализировать слабые и сильные стороны банка по видам услуг (табл. 1.1).

Таблица 1.1.

Сильные и слабые стороны банка по видам услуг.

Услуги банка. | Слабые стороны. | Сильные стороны. |

1) Кредитование малого и среднего бизнеса. |

|

|

2) Потребительского кредитования банка. |

|

|

3) Вклады и депозиты. | 1) Отсутствие вклада, позволяющего вкладчику менять валюту вклада в зависимости от изменения курса валют. |

|

4) Рассчетно-кассовое обслуживание банка. |

|

|

5) Операции с банковскими картами. |

|

большое количество имеющихся з/проектов; |

Таким образом, проанализировав сильные и слабые стороны можно сделать вывод, что банк максимально стремится удержать свои конкурентные позиции на рынке, так как большинство услуг банка обладают положительными характеристиками и работают над усовершенствованием слабых сторон.