Модель парной нелинейной регрессии

Дать с помощью среднего коэффициента эластичности сравнительную оценку силы связи фактора с результатом для каждой модели. Сделать выводы. Оценить качество уравнений регрессии с помощью средней ошибки аппроксимации и коэффициента детерминации. Сделать выводы. Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям рассчитанных… Читать ещё >

Модель парной нелинейной регрессии (реферат, курсовая, диплом, контрольная)

По территориям Центрального и Волго-Вятского районов известны данные за ноябрь 1997 г.

Таблица 2.1.

Район. | Прожиточный минимум в среднем на душу населения, тыс. руб., x. | Средняя заработная плата и выплаты социального характера, тыс. руб., y. |

Брянская обл. | ||

Владимирская обл. | ||

Ивановская обл. | ||

Калужская обл. | ||

Костромская обл. | ||

Орловская обл. | ||

Рязанская обл. | ||

Смоленская обл. | ||

Тверская обл. | ||

Тульская обл. | ||

Ярославская обл. |

Задания.

- 1. Построить поле корреляции и сформулировать гипотезу о форме связи. Рассчитать параметры уравнений степенной () и гиперболической ()парной регрессии. Сделать рисунки.

- 2. Дать с помощью среднего коэффициента эластичности сравнительную оценку силы связи фактора с результатом для каждой модели. Сделать выводы. Оценить качество уравнений регрессии с помощью средней ошибки аппроксимации и коэффициента детерминации. Сделать выводы.

- 3. Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям рассчитанных характеристик выбрать лучшее уравнение регрессии. Дать экономический смысл коэффициентов выбранного уравнения регрессии

- 4. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости =0,05.

Сделать выводы.

Решение.

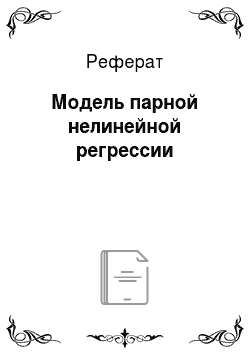

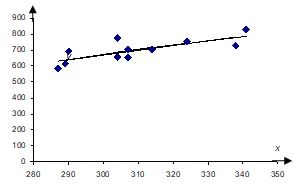

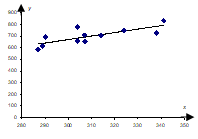

1. Построим поле корреляции (рис. 2.1).

Рис. 2.1.

По виду расположения точек нельзя сделать вывод о форме связи.

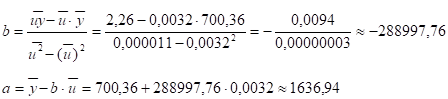

1а. Построению гиперболической модели.

(2.1).

предшествует процедура линеаризации путем преобразования u = u = 1/x. В результате получается линейное уравнение регрессии:

. (2.2).

В соответствии с формулой (1.15) вычисляем:

.

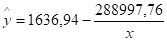

В результате, получим уравнение обратной регрессии:

. (2.3).

Подставляя в данное уравнение фактические значения x, получаем теоретические значения результата .

Таблица 2.2.

u. | y. | uy. | u2. | y2. | A. | ||||||

0,0035. | 2,128. | 0,12. | 636,95. | — 21,95. | 3,57. | 481,89. | 4021,03. | 7286,95. | |||

0,0030. | 2,151. | 0,9. | 781,92. | — 54,92. | 7,55. | 3016,35. | 6651,65. | 709,50. | |||

0,0035. | 2,035. | 0,12. | 629,98. | — 45,98. | 7,87. | 2114,48. | 4953,37. | 13 540,50. | |||

0,0031. | 2,324. | 0,10. | 744,98. | 8,02. | 1,07. | 64,39. | 1990,25. | 2770,59. | |||

0,0033. | 2,303. | 0,11. | 695,58. | 11,42. | 1,61. | 130,34. | 22,85. | 44,04. | |||

0,0033. | 2,161. | 0,11. | 686,29. | — 29,29. | 4,46. | 858,12. | 197,96. | 1880,40. | |||

0,0033. | 2,130. | 0,11. | 695,58. | — 41,58. | 6,36. | 1729,19. | 22,85. | 2149,59. | |||

0,0034. | 2,390. | 0,12. | 640,40. | 52,60. | 7,59. | 2766,73. | 3595,61. | 54,22. | |||

0,0032. | 2,242. | 0,10. | 716,57. | — 12,57. | 1,79. | 157,99. | 262,62. | 13,22. | |||

0,0033. | 2,566. | 0,11. | 686,29. | 93,71. | 12,01. | 8780,86. | 197,96. | 6341,95. | |||

0,0029. | 2,434. | 0,9. | 789,44. | 40,56. | 4,89. | 1644,83. | 7935,22. | 16 805,59. | |||

Итого. | 0,04. | 24,86. | 0,116. | 58,77. | 21 745,16. | 29 851,39. | 51 596,55. | ||||

Среднее значение. | 0,0032. | 700,36. | 2,26. | 0,11. | 495 199,82. | 5,34. | 2416,13. | 2713,76. | 4690,60. | ||

s. | 0,0002. | 68,49. | 49,15. | ||||||||

s2. | 0,3. | 4690,60. |

Рис. 2.2.

2б. Построению степенной модели:

(2.4).

предшествует процедура линеаризации. В данном случае линеаризация производится путем логарифмирования обеих частей уравнения:

.

По выборке ограниченного объема можно построить эмпирическое уравнение регрессии:

(2.5).

где Таким образом, степенная модель свелась к линейной модели с ее методами оценивания параметров и проверки гипотез.

Таблица 2.3.

u=lnx. | v=lny. | uv. | u2. | v2. | A. | ||||||

5,67. | 6,42. | 36,388. | 32,108. | 41,237. | 637,85. | — 22,85. | 3,72. | 522,02. | 3908,24. | 7286,95. | |

5,82. | 6,59. | 38,368. | 33,908. | 43,414. | 784,62. | — 57,62. | 7,93. | 3320,40. | 7099,63. | 709,50. | |

5,66. | 6,37. | 36,050. | 32,030. | 40,576. | 632,02. | — 48,02. | 8,22. | 2305,65. | 4671,24. | 13 540,50. | |

5,78. | 6,62. | 38,292. | 33,417. | 43,878. | 741,94. | 11,06. | 1,47. | 122,38. | 1728,40. | 2770,59. | |

5,73. | 6,56. | 37,574. | 32,797. | 43,047. | 690,90. | 16,10. | 2,28. | 259,17. | 89,54. | 44,04. | |

5,72. | 6,49. | 37,090. | 32,684. | 42,090. | 681,99. | — 24,99. | 3,80. | 624,37. | 337,68. | 1880,40. | |

5,73. | 6,48. | 37,128. | 32,797. | 42,031. | 690,90. | — 36,90. | 5,64. | 1361,69. | 89,54. | 2149,59. | |

5,67. | 6,54. | 37,087. | 32,148. | 42,785. | 640,77. | 52,23. | 7,54. | 2728,20. | 3551,66. | 54,22. | |

5,75. | 6,56. | 37,697. | 33,056. | 42,991. | 711,81. | — 7,81. | 1,11. | 60,98. | 130,99. | 13,22. | |

5,72. | 6,66. | 38,071. | 32,684. | 44,346. | 681,99. | 98,01. | 12,57. | 9606,46. | 337,68. | 6341,95. | |

5,83. | 6,72. | 39,199. | 34,011. | 45,178. | 793,85. | 36,15. | 4,36. | 1307,18. | 8738,77. | 16 805,59. | |

Итого. | 63,07. | 72,01. | 412,94. | 361,64. | 471,57. | 58,62. | 22 218,50. | 30 683,37. | 51 596,55. | ||

Среднее значение. | 5,73. | 6,55. | 37,54. | 32,88. | 42,87. | 5,33. | 2019,86. | 2789,40. | 4690,60. | ||

s. | 0,06. | 0,10. | |||||||||

s2. | 0,003. | 0,01. |

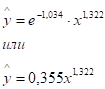

В соответствии с формулой (1.15) вычисляем:

В результате, получим линейное уравнение:

.

Выполнив его потенцирование, находим искомое уравнение степенной регрессии:

.

Подставляя в данное уравнение фактические значения x, получаем теоретические значения результата .

Рис. 2.3.

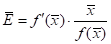

2. Средний коэффициент эластичности.

(2.6).

Показывает, насколько процентов в среднем по совокупности изменится результат y от своей средней величины при изменении фактора x на 1% от своего среднего значения.

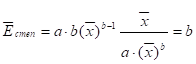

Для гиперболической функции :

. (2.7).

В нашем случае.

Для степенной функции :

. (2.8).

В нашем случае .

Таким образом, при возрастании темпов роста прожиточного минимума в среднем на одного пенсионера в месяц на 1% средний размер ежемесячной заработной платы увеличивается на 1,327% (для гиперболической модели).

Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических:

. (2.9).

В нашем случае по данным таблиц 2.2 и 2.3 находим:

— для гиперболической регрессии .

— для степенной регрессии ,.

Качество построенной модели оценивается как хорошее, так как не превышает 8−10%.

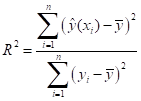

Индекс детерминации:

(2.10).

характеризует долю дисперсии результативного признака, объясняемую регрессией, в общей дисперсии результативного признака. По данным таблиц 2.2 и 2.3 получаем:

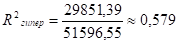

— для гиперболической регрессии ,.

— для степенной регрессии .

Наибольшее значение индекс детерминации имеет для степенной модели (R2=0,595). Однако он показывает, что уравнение регрессии только на 59,5% объясняет вариацию значений признака y.

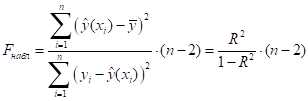

3. На основании статистических данных вычисляются наблюдаемые значения F-критерия:

. (2.11).

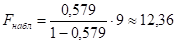

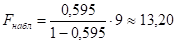

По данным таблиц 2.2 и 2.3 получаем:

— для гиперболической регрессии ,.

— для степенной регрессии .

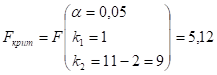

Критическое значение критерия Fкрит — это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы k1 и k2 и уровня значимости. В нашем случае:

.

Если Fнабл>Fкрит, то гипотеза о случайной природе оцениваемых параметров отклоняется и признается их статистическая значимость и надежность. Если FнаблFкрит, т. е. признается их статистическая надежность.

Так как обе построенные модели хорошо описывают зависимость заданных факторов, причем их статистические характеристики незначительно отличаются, то проведем прогнозирование по модели гиперболической регрессии:

4. Рассчитаем прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня.

В нашем случае прогнозное значение прожиточного минимума составит:, тогда прогнозное значение заработной платы составит:

Средняя стандартная ошибка прогноза вычисляется по формуле (1.22). Для построения доверительного интервала прогноза воспользуемся линеаризированным уравнением:

.

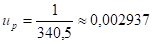

где u=1/х. Тогда прогнозное значение для переменной u составят. Вычислим среднюю стандартную ошибку прогноза для переменной v в соответствии с данными таблица 2.2:

Предельная ошибка прогноза, которая в 95% случаях не будет превышена, составит:

.

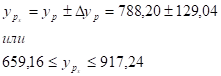

Доверительный интервал прогноза:

.

Выполненный прогноз среднемесячной заработной платы оказался надежным (г=0,95) и недостаточно точным, т.к. относительная точность прогноза составила 129,04/788,2100%=16,4%.

статистический линейный регрессия детерминация.