Расчет повышения финансовой устойчивости ООО «Барнаульский завод РТИ»

Однако, анализ текущей деятельности ООО «Барнаульский завод РТИ» явно показывает суммой непогашенных убытков и кредиторской задолженности, что негативная «денежная ситуация» имеет тенденцию к нарастанию по периодам, то есть не является случайной. К тому же, стоит немного изменить условия, и бесспорная выгодность «кредитного» варианта будет поставлена под сомнение. Допустим, что кредит нужен… Читать ещё >

Расчет повышения финансовой устойчивости ООО «Барнаульский завод РТИ» (реферат, курсовая, диплом, контрольная)

Оптимизируем структуру баланса в соответствии с вышеизложенными аспектами.

1) Увеличение собственного капитала.

Как было выяснено, для того, чтобы предприятие стала финансово устойчивым её коэффициент финансовой независимости должен составлять не менее 0,5. Чтобы добиться такого значения данного показателя необходимо увеличение собственных средств ООО «Барнаульский завод РТИ» на 121 272 тыс. руб. (с помощью методов, предложенных в п. 3.1), тогда коэффициент финансовой независимости составит (формула 7):

Кфн = (103 204+121272)/448 951 = 0,5.

Данное значение соответствует нормативу и в 2,17 раза больше, того, что имел место в 2012 г (0,23).

2) Управление дебиторской задолженностью (эффективность факторинга).

Необходимо определить эффективность факторинговых операций для ООО «Барнаульский завод РТИ».

Предприятию не хватает в обороте средств, в связи с более медленным поступлением средств от дебиторов по сравнению со сроками, в которые надо расплачиваться с кредиторами. Определим недостающие средства в обороте ООО «Барнаульский завод РТИ» по состоянию на конец анализируемого периода. Они равны (3.1):

Недостающие средства в обороте = Кредиторская задолженность;

Дебиторская задолженность, (3.1).

Недостающие средства в обороте = 220 696−108 855 = 111 841 тыс. руб.

Рассчитаем затраты на факторинг для ООО «Барнаульский завод РТИ» в случае, если предприятие продаст банку право взыскания дебиторской задолженности с покупателей и заказчиков на сумму 111 841 тыс. руб. на следующих условиях:

комиссионная плата за осуществление факторинговой операции взимается банком в размере 2% от суммы долга.

банк предоставляет предприятию-продавцу кредит в форме предварительной оплаты его долговых требований в размере 80% от суммы долга.

средний уровень процентной ставки на рынке денег составляет 25% в год.

Исходя из вышеприведенных данных в первую очередью, определим дополнительные расходы предприятия по осуществлению факторинговой операции. Они составляют:

- а) Комиссионная плата:

- 111 841*2/100 = 2236,8 тыс. руб.

- б) Плата за пользование кредитом:

- (111 841*0,8)*25/100 = 22 368,2 тыс. руб.

Итого расходы составят:

2236,8 +22 368,2 = 24 605 тыс. руб.

С учетом рассчитанной суммы дополнительных расходов определим их уровень по отношению к дополнительно полученным денежным активам. Он составит:

(24 605* 100)/(111 841*0,8)=27,5%.

Таким образом, при сопоставлении полученного показателя со средним уровнем процентной ставки на рынке финансовых ресурсов (банковских займов), видно на первый взгляд, что осуществление факторинговой операции для предприятия-продавца ООО «Барнаульский завод РТИ» менее выгодно, чем получение финансового кредита на период оплаты долга покупателем продукции.

Однако, анализ текущей деятельности ООО «Барнаульский завод РТИ» явно показывает суммой непогашенных убытков и кредиторской задолженности, что негативная «денежная ситуация» имеет тенденцию к нарастанию по периодам, то есть не является случайной. К тому же, стоит немного изменить условия, и бесспорная выгодность «кредитного» варианта будет поставлена под сомнение. Допустим, что кредит нужен постоянно, так как неблагоприятные условия расчетов с дебиторами и кредиторами имеют место все время. Если еще немного изменить условия, например, предположить, что банк дополнительно берет плату за риск в размере, допустим, 3%, и вариант оформления факторинговой сделки становится выгоднее варианта привлечения кредитных средств.

Во всех случаях при рассмотрении оборачиваемости дебиторской и кредиторской задолженности необходимо учитывать безнадежные или сомнительные долги покупателей, если они имеют место. Любой кредитор, предоставляющий предприятию ссуду в той или иной форме, интересуется состоянием дебиторской задолженности и может включить в плату за кредит безнадежные долги либо уменьшить на них величину ссуды. Тогда плата за кредит повысится.

Итак, в данном случае предпочтение следует отдать факторинговой сделке, так как она более приемлема в текущих и предполагаемых условиях, а также позволит совершенствовать структуру баланса.

Проведение подобного мероприятия направлено на повышение ликвидности и платежеспособности предприятия, что, в дальнейшем, позволит повысить ему финансовую устойчивость, вывести показатели рентабельности продукции, производства и капитала из отрицательного промежутка числовых параметров, ускорить расчеты с кредиторами.

В итоге остаточное значение дебиторской задолженности в структуре баланса составит:

ДЗ ост.план. = 108 855−111 841*0,8 = 19 382 тыс. руб.

Остальная сумма перейдет в статью денежные средства (ДС), которые составят:

ДСплан = 6154+(108 855−19 382) = 95 627 тыс. руб.

Данное значение в 15,53 раза выше исходного (2012 г).

В соответствии с рекомендациями и расчётами, представленными п. 3.1. представим обновлённую структуру баланса ООО «Барнаульский завод РТИ» (таблица 11).

Более наглядно динамика разделов баланса представлена на рисунке 7.

Таблица 11.

Структура баланса ООО «Барнаульский завод РТИ» после внесения изменений, тыс. руб.

Наименование статьи. | ПЛАН. | Отклонение, (+, -). | Темп роста, %. | |

I Внеоборотные активы — всего: | 1,00. | |||

основные средства. | 1,00. | |||

финансовые вложения. | 1,00. | |||

другие внеоборотные активы. | 1,00. | |||

II Оборотные активы — всего: | 1,00. | |||

запасы. | 1,00. | |||

дебиторская задолженность. | — 89 473. | 0,18. | ||

краткосрочные финансовые вложения. | 1,00. | |||

денежные средства. | +89 473. | 15,54. | ||

прочие оборотные активы (НДС). | 1,00. | |||

Итого активов: | 1,00. | |||

III Капитал и резервы. | +121 272. | 2,18. | ||

IV Долгосрочные пассивы. | 0,00. | |||

V Краткосрочные пассивы. | — 121 272. | 0,65. | ||

Займы и кредиты. | — 121 272. | 0,03. | ||

Кредиторская задолженность. | 1,00. | |||

Другие пассивы. | 0,00. | |||

Итого пассивов: | 1,00. |

Рассчитаем коэффициенты обеспеченности, ликвидности и финансовой устойчивости по формулам, приведенным в 1-й главе аналогично таблицам (4−10).

В результате реализации предложенных мероприятий сумма собственных оборотных средств (СОС) предприятия составит, формула (3):

СОС = 224 476- 136 033 = 88 443 тыс. руб.

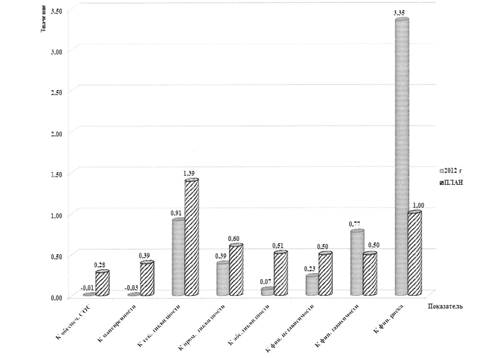

Вследствие этого коэффициенты платежеспособности и финансовой устойчивости примут иные значения. Данные показатели для наглядности объединим в таблицу 12. Для наглядности динамика данных показателей представлена на рисунке 7.

Таблица 12.

Показатель. | Норматив. | 2012 г. | ПЛАН. | Отклонения (+,-). |

Коэффициент обеспеченности собственными средствами. | не менее 0,1. | — од. | 0,28. | +0,38. |

Коэффициент маневренности. | 0,2−0,5. | — 0,32. | 0,39. | +0,71. |

Коэффициент текущей ликвидности. | >2. | 0,91. | 1,39. | +0,48. |

Коэффициент промежуточной ликвидности. | 0,8−1. | 0,39. | 0,60. | +0,21. |

Коэффициент абсолютной ликвидности. | >0,2. | 0,07. | 0,51. | +0,44. |

Коэффициент финансовой независимости. | >0,5. | 0,23. | 0,50. | +0,27. |

Коэффициент финансовой зависимости. | <0,5. | 0,77. | 0,50. | — 0,27. |

Коэффициент финансового риска. | <1. | 3,35. | 1,00. | — 2,35. |

Планируемые показатели платежеспособности и финансовой устойчивости ООО «Барнаульский завод РТР!».

Планируемые показатели платежеспособности и финансовой устойчивости ООО «Барнаульский завод РТР!».

Из таблицы 12 и рисунка 8 видно, что все показатели деятельности предприятия стали ближе к оптимальным значениям (коэффициент текущей ликвидности, коэффициент промежуточной ликвидности) или вошли в рекомендуемый диапазон (коэффициенты обеспеченности собственными.

Рисунок 8 — Динамика показателей финансового состояния ООО «Барнаульский завод РТИ» в 2012 г. и плановом периоде Так, коэффициент обеспеченности собственными средствами увеличится в на 0,38 единицы, поскольку сумма собственных средств была отрицательной, а станет положительной, и составляет значение 0,28, что соответствует норме.

Коэффициент маневренности также увеличится на 0,71 и составит плановое значение 0,39, что также соответствует норме.

средствами, маневренности, абсолютной ликвидности, финансовой независимости, финансовой зависимости, и коэффициент финансового риска).

средствами, маневренности, абсолютной ликвидности, финансовой независимости, финансовой зависимости, и коэффициент финансового риска).

Коэффициенты текущей ликвидности и промежуточной ликвидности существенно увеличились и приблизились к рекомендуемым значениям (1,39 и 0,6, соответственно). Плановый коэффициент абсолютной ликвидности составит значение 0,51, что соответствует норме (не менее 0,2).

Коэффициент финансовой независимости увеличится на 0,27 и составит 0,5 при нормативе >0,5, а коэффициент финансовой зависимости и коэффициент финансового риска, напротив, снизятся на 0,27 и 2,35, и составят значения 0,5 и 1 соответственно. Это является положительным моментом и доказывает эффективность планируемых мероприятий.

Определим риск банкротства ООО «Барнаульский завод РТИ» по формуле (10).

ZAruiAH= -0,3877−1,0736*1,39+0,579*((0+224 476)/448 951) = -1,59.

Данное значение коэффициента Альтмана говорит о том, что риск банкротства предприятия существенно снизился.

Таким образом, по результатам проведенного анализа баланса ООО «Барнаульский завод РТИ» на данный момент не является платежеспособным и финансово устойчивым предприятием. Для того чтобы исправить данную ситуацию предприятия необходимо:

— увеличить собственный капитал за счет роста чистой прибыли, увеличения уставного капитала и взноса учредителей в имущество общества;

создать систему управления кредиторской и дебиторской задолженностями (в частности использовать такой современный финансовый инструмент, как факторинг).

Данные меры позволят повысить финансовую устойчивость, увеличить коэффициенты ликвидности и собственные средства, а также снизить вероятность банкротства ООО «Барнаульский завод РТИ».