Оборотные активы как объект финансового менеджмента

Производственный цикл характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья. Материалов и полуфабрикатов и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям. Финансовый цикл представляет собой период полного оборота денежных средств, инвестированных… Читать ещё >

Оборотные активы как объект финансового менеджмента (реферат, курсовая, диплом, контрольная)

Понятие оборотных активов и его основные показатели

Оборотный капитал — это денежные средства и другое имущество, которое компания использует для осуществления своей текущей деятельности, непрерывно участвующей во всех стадиях кругооборота капитала одновременно. Для обеспечения непрерывности движения необходимо соблюдение двух условий. Во-первых, оборотный капитал должен принять в процессе кругооборота три формы — денежную, производственную и товарную. Во-вторых, в каждый данный момент оборотный капитал должен одновременно находиться в денежной, производственной и товарной формах и на всех стадиях кругооборота. Такое единство кругооборота всех форм оборотного капитала — обязательное условие воспроизводственного процесса.

В процессе своего движения оборотный капитал оказывается вложенным в оборотные активы предприятия. Оборотные активы предприятия представляют собой совокупность имущественных ценностей, обслуживающих текущую операционную деятельность и полностью потребляемых в течение одного операционного цикла. В финансовой отчетности предприятия оборотные активы перечислены во втором разделе бухгалтерского баланса, в соответствии с которым к оборотным активам относятся: запасы, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения.

Объем и структура оборотного капитала в значительной степени определяются отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых корпораций обычно наблюдается значительная сумма денежных средств и их эквивалентов, а у производственных предприятий существенную долю оборотного капитала составляют материально-производственные запасы (в виде материалов незавершенного производства) и готовая продукция. Заметим, что дебиторская задолженность имеет существенный удельный вес (около 40%) во всех отраслях экономики России.

По степени возможности планирования объемов и структуры оборотных активов выделяют: нормируемые оборотные активы (производственные запасы, расходы будущих периодов, остатки в незавершенном производстве, готовую продукцию на складе) и ненормируемые оборотные активы (относятся денежные средства, отгруженная продукция, дебиторская задолженность).

В зависимости от способности и скорости обращения в абсолютно ликвидные активы (деньги), т. е. по уровню ликвидности, выделяются следующие виды оборотных активов: абсолютно ликвидные оборотные активы (денежные средства); наиболее ликвидные оборотные активы (к ним относятся краткосрочные финансов вложения); быстро реализуемые оборотные активы (нормальная дебиторская задолженность); медленно реализуемы оборотные активы (запасы сырья, материалов, незавершенное производство и готовая продукция на складе, дебиторская задолженность).

Уровень ликвидности отдельных элементов оборотных активов зависит от вида экономической деятельности, объема производства и продаж организации, состояния внутренней и внешней финансовой среды.

По степени риска вложений капитала выделяют:

- — оборотные активы с минимальным риском вложения (ДС, КФВ);

- — оборотные средства с малым риском вложений (ДЗ, ПЗ, ГП);

- — оборотные средства со средним риском вложений (НЗП, РБП);

- — оборотные средства с высоким риском вложений (сомнительная ДЗ, неликвидные ПЗ и ГП, сверхнормативное НЗП).

Основные показатели управления оборотным капиталом: постоянный и переменный оборотный капитал; чистый оборотный капитал; финансово-эксплуатационные потребности; потенциальный дефицит/излишек текущего финансирования; операционный, производственный и финансовый циклы.

Постоянный оборотный капитал — это минимум текущих активов, необходимых для основной деятельности в нормальных условиях (это часть оборотных активов, которая нужна всегда). Именно этот показатель в первую очередь становится объектом финансового планирования.

Переменный оборотный капитал — дополнительные текущие активы, которые зависят от различных колебаний, например, сезонных, рыночных и т. п. расчет этих показателей необходим в целях разработки политики формирования оборотных активов и политики их финансирования.

Рассмотрим следующий важный показатель управления — чистый оборотный капитал. В отечественной литературе чистый оборотный капитал можно рассчитывать двумя методами:

- 1. ЧОК = Собственный капитал (СК) — Внеоборотные активы (ВОА) + долгосрочные обязательства (ДО)

- 2. ЧОК = Оборотные активы (ОА) — Текущие обязательства (ТО)

Размер ЧОК должен быть > 0 и соответствовать нормативу компании.

Финансово-эксплуатационные потребности (ФЭП) — это разность между оборотными (текущими) активами (без денежных средств) и кредиторской задолженностью. ФЭП показывает потребность компании в финансировании.

Потенциальный излишек (дефицит) денежных средств (финансирования) — это разность между ЧОК и ФЭП. Он показывает достаточность (недостаточность) финансирования. Знак (-) в расчете показывает дефицит денежных средств.

Управление оборотным капиталом непосредственно связано с особенностями формирования операционного, производственного и финансового циклов.

В управлении оборотными активами важнейшим моментом является разработка эффективных мер, направленных на сокращение продолжительности операционного цикла. При этом выбранная стратегия не должна приводить к уменьшению объемов производства и реализации продукции, ухудшению ее качества, снижению рентабельности.

Продолжительность операционного цикла включает период времени от момента расходования компанией денежных средств на приобретение входящих запасов до поступления денег от дебиторов за реализованную продукцию.

Расчет продолжительности операционного цикла осуществляется по формуле:

ПОЦ = ПОДА+ПОМЗ+ПОГП+ПОДЗ

где ПОЦ — продолжительность операционного цикла в днях;

ПОДА — период оборота среднего остатка денежных активов, в днях;

ПОМЗ — продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОГП — продолжительность оборота запасов готовой продукции, в днях;

ПОДЗ — продолжительность инкассации дебиторской задолженности, в днях.

Неэффективная система управления, неритмичность процесса производства, нерациональная структура оборотных активов, излишек оборотных активов приводят к замедлению оборачиваемости, увеличение продолжительности операционного цикла.

В процессе управления оборотными активами в рамках операционного цикла выделяют производственный и финансовый циклы.

Производственный цикл характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья. Материалов и полуфабрикатов и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Формула для определения продолжительности производственного цикла имеет следующий вид:

ППЦ = ПОСМ+ПОНЗ+ПОГП,

где ПОСМ — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОНЗ — период оборота среднего объема незавершенного производства, в днях;

ПОГП — период оборота среднего запасов готовой продукции, в днях.

Финансовый цикл представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученное сырье, материалы и полуфабрикаты и заканчивая инкассацией дебиторской задолженности за поставленную продукцию.

Формула для определения продолжительности финансового цикла имеет следующий вид:

ПФЦ = ППЦ+ПОДЗ — ПОКЗ,.

где ПФЦ — продолжительность финансового цикла в днях;

ППЦ — продолжительность производственного цикла, в днях;

ПОДЗ — средний период оборота дебиторской задолженности, в днях;

ПОКЗ — средний период оборота кредиторской задолженности, в днях.

При исследовании основных факторов, определяющих продолжительность операционного, производственного и финансового циклов компании, целесообразно рассчитать оборачиваемость отдельных структурных элементов оборотных активов, провести анализ характерных взаимосвязей для каждого вида активов.

Контроль финансового цикла осуществляется по каждой позиции оборотных активов. Основным нормативом служат показатели оборачиваемости:

- — коэффициент оборачиваемости;

- — период оборота.

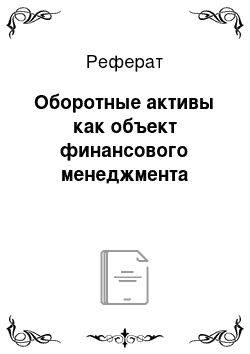

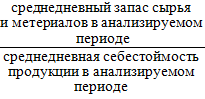

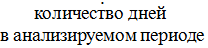

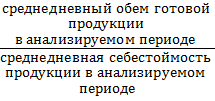

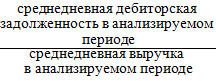

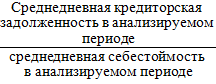

Период оборота запасов рассчитывается следующим образом:

= Ч.

= Ч.

= Ч.

= Ч.

= Ч.

Эти нормативы устанавливаются на этапе разработки бизнес-плана на основе анализа ситуации, прогнозирования и принятия стратегических решений о том:

- — на сколько дней создавать запасы сырья и материалов, готовой продукции на складе;

- — какую минимальную длительность производственного цикла можно обеспечить;

- — какую отсрочку платежа предоставлять клиентам и какую можно получить у поставщиков и т. д.