Анализ технико-экономических показателей работы оао «вдм»

Это свидетельствует об улучшении эффективности использования трудовых ресурсов и через увеличение объемов товарной продукции влияет на увеличение прибыли предприятия. Средняя заработная плата в рассматриваемом периоде тоже несколько увеличилась, однако темпы ее роста выше темпов роста производительности труда, что говорит о не правильной политике менеджеров предприятия в области оплаты… Читать ещё >

Анализ технико-экономических показателей работы оао «вдм» (реферат, курсовая, диплом, контрольная)

Исходные данные для технико-экономического анализа являются показатели, которые представлены в таблице 3.

Таблица 2 — Технико-экономические показатели работы ОАО «ВДМ».

Показатели. | 2001 год. | 2002 год. | 2003 год. | Откл. 2002 г. от 2001 г. | Откл.2003г.от 2002 г. | ||

абс.(+,-). | отн.(%). | абс.(+,-). | отн.(%). | ||||

1. Объем товарной продукции, т.р. | 20,97. | 11,51. | |||||

2. Объем реализованной продукции, т.р. | 72,28. | 13,26. | |||||

3. С/с товарной продукции. | 20,65. | — 4859. | — 3,29. | ||||

4. С/с реализованной продукции. | 71,41. | 14,27. | |||||

5. Прибыль от реализации. | 75,56. | 9,55. | |||||

6. Чистая прибыль. | 13 973,6. | 10 558,4. | 75,56. | 9,55. | |||

7. Рентабельность продаж. | 21,4. | 20,7. | 0,4. | 1,9. | — 0,7. | — 3,27. | |

8. Рентабельность производства. | 26,58. | 27,23. | 26,1. | 0,65. | 2,45. | — 1,13. | — 4,15. |

9. Среднегодовая стоимость ОПФ. | 3,95. | — 6900. | — 5,05. | ||||

10. Фондоотдача. | 0,94. | 1,09. | 1,28. | 0,15. | 15,96. | 0,19. | 17,43. |

11. Фондоемкость. | 1,06. | 0,91. | 0,78. | — 0,15. | — 14,15. | — 0,13. | — 14,29. |

12. Фондовооруженность. | 73,26. | 79,75. | 75,64. | 6,49. | 8,86. | — 4,11. | — 5,15. |

13. ФОТ. | 17 720,3. | 24 650,6. | 28 611,8. | 6930,3. | 39,11. | 3961,2. | 16,07. |

14. Среднесписочная численность работников. | — 81. | — 4,51. | 0,12. | ||||

15. Ср. месячная З/П 1 работающего. | 9,87. | 14,38. | 16,67. | 4,51. | 45,69. | 2,29. | 15,92. |

16. Производительность труда. | 68,85. | 87,22. | 97,14. | 18,37. | 26,68. | 9,92. | 11,37. |

17. Фондорентабельность. | 13,28. | 22,43. | 25,88. | 9,15. | 68,9. | 3,45. | 15,38. |

18. Прибыль на 1 работающего. | 9,73. | 17,89. | 19,58. | 8,16. | 83,86. | 1,69. | 9,45. |

19. Затраты на 1 руб. товарной продукции. | 0,99. | 0,99. | 0,86. | — 0,13. | — 13,13. | ||

20. Затраты на 1 руб. реализованной продукции. | 0,79. | 0,79. | 0,79. |

Для анализа технико-экономических показателей предприятия строятся графики, отражающие динамику и взаимозависимость показателей.

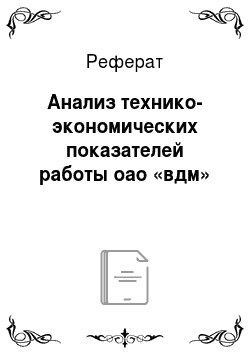

Рисунок 2 — Динамика финансовых результатов Анализируя график финансовых результатов видно, что объем реализованной продукции в 2002 году увеличивается по отношению к 2001 на 60 123 тысяч рублей или на 72,28%. То же происходит и в 2003 году: объем реализации увеличился на 13,26% и его размер составил 162 300 тысячи рублей. Общий прирост объема реализованной продукции составил 79 123 тысячи рублей или 85,54%. Что касается себестоимости реализованной продукции, то в 2002 году она значительно увеличивается на 71,4% по сравнению с 2001 годом и составляет 112 635 тысячи рублей. В следующем году она также имеет тенденцию увеличения — на 14,27%, и составляет 128 705 тысячи рублей. Общий прирост себестоимости составляет 85,68%. В то же время прибыль от реализованной продукции изменяется практически в той же последовательности, что и предыдущие показатели, однако с меньшей интенсивностью в период с 2002 года по 2003 и ее прирост составляет 9,55%.

Рисунок 3 — Динамика рентабельности продаж Рентабельностью продаж увеличивается в 2002 году на 0,4%, составляя при этом 21,4%, и снижается на 0,7% в 2003 году до 20,7%. Это снижение происходит из-за ежегодного увеличения объема реализованной продукции, несмотря на то, что прибыль от реализации продукции так же увеличивается с каждым годом. Снижения рентабельности продаж по последнему году не являются положительными показателями деятельности предприятия и отрицательно сказывается на эффективности его работы, поэтому предприятию необходимо, прежде всего, стремиться к снижению затрат и повышению прибыли.

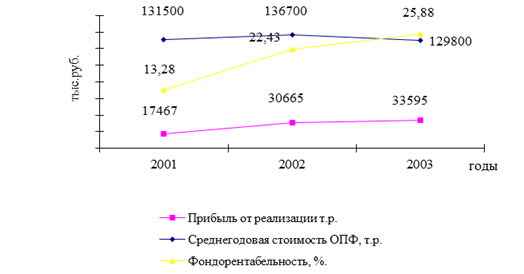

Рисунок 4 — Динамика рентабельности Даже небольшое снижение величины прибыли обязательно повлечет за собой снижение рентабельности только в том случае, если пропорционально ей не будет снижаться себестоимость. Ввиду увеличения объема реализованной продукции, рентабельность производства в 2002 году по сравнению с 2001 годом увеличивается на 0,65% и составляет 27,23%, однако, несмотря на ежегодное увеличение прибыли от реализации, рентабельность производства в 2003 году снижается на 1,13% и составляет 26,1%. Такой спад связан с ежегодным увеличением себестоимости реализованной продукции и медленным ростом прибыли от ее реализации. Показатель фондорентабельности в 2002 году увеличивается на 68,9%, а в 2003 году возрастает на 15,38% по сравнению с предыдущими годами. Это составляет общую положительную тенденцию, то есть, в общем, за рассматриваемый период показатель фондорентабельности возрос на 84,28%. Рост показателя связан с увеличением прибыли за рассматриваемый период и со снижением стоимости основных фондов в 2003 году. Чем выше показатель прибыли, тем выше рентабельность, поэтому предприятие заинтересовано в быстрой реализации своей продукции. Повышение рентабельности основных фондов предприятия говорит о повышении эффективности их использования и, несомненно, носит положительный характер.

Рисунок 5 — Динамика затрат на рубль товарной продукции.

Величина затрат на рубль товарной продукции характеризуется двумя показателями: объемом товарной продукции и себестоимостью товарной продукции и показывает какая величина затрат приходится на один рубль продукции. Первый показатель имеет положительную тенденцию развития за рассматриваемый период и увеличивается в 2002 году на 20,97%, а в 2003 году на 11,51%. Это происходит из-за ежегодного роста стоимости произведенной продукции.

Однако второй показатель возрастает только в 2002 году на 20,65%, в 2003 году он снижается на 3,29% за счет сокращения количества выпущенной продукции. С одной стороны сокращение затрат на рубль товарной продукции является положительным моментом и означает увеличение размера прибыли (снижение себестоимости продукции), однако если это происходит за счет снижения количества выпускаемой продукции, а объем товарной продукции с годами увеличивается, то это означает рост стоимости произведенной продукции, а это неблагоприятный фактор деятельности предприятия. Во избежании этого необходимо предпринять меры по снижению себестоимости продукции за счет экономии ресурсов.

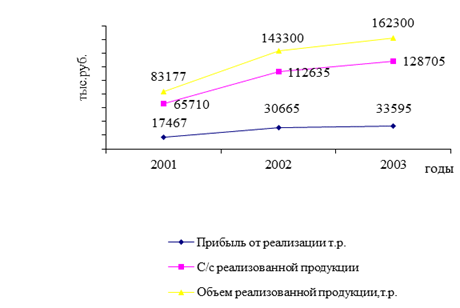

Рисунок 6 — Динамика соотношения объемов товарной и реализованной продукции Удельный вес выручки в общем, выпуске продукции показывает, какую величину, составляет объем реализованной продукции на рубль товарной продукции. В 2001 году выручка составляла 67% от общей величины выпущенной продукции. В 2002 году она увеличилась на 29%, что, несомненно, является положительным моментом. В 2003 году выручка так же имеет положительную тенденцию роста 1%, так как объем реализованной продукции практически равен объему товарной продукции. Это означает, что предприятие оперативно работает в направлении сбыта готовой продукции или работает под заказ.

Рисунок 7 — Динамика прибыли Рассматривая динамику прибыли видно, что прибыль от реализации продукции ежегодно увеличивается (с 17 467 тысяч рублей в 2001 году до 30 665 тысяч рублей в 2002 году) и прирост ее составил 75,56%. В период с 2002 по 2003 год она также увеличивается до 33 595 тысяч рублей, прирост составляет 9,55%. Это происходит из-за ежегодного увеличения объема реализованной продукции на 72,28% в 2002 году, и на 13,26% в 2003 году.

Как следствие данного происходит увеличение прибыли на 1 работающего (с 9,73 тысячи рублей в 2001 году до 17,89 тысячи рублей в 2002 году, а в 2003 году прибыль на 1 работающего увеличилась на 9,45%). Что касается прибыли на 1 рабочего, то здесь с 2001 года по 2003 год так же происходит увеличение ее размера с 13,9 до 27,97 тысячи рублей.

На показатель прибыли на одного работающего оказала влияние также отрицательная динамика показателей среднесписочной численности, которая в 2002 году снизилась на 4,5% и на 0,1% приподнялась в 2003 году.

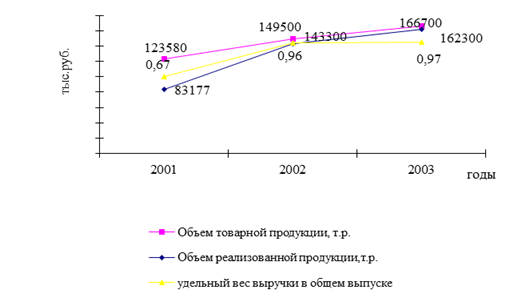

Рисунок 8 — Динамика фондовооруженности.

На рисунке 8 рассматривается динамика фондовооруженности. Показатель фондовооруженности имеет положительную тенденцию роста в период с 2001 года по 2002 год и увеличивается на 8,86%, снижаясь в 2003 году по сравнению с 2002 годом на 5,15%, что в целом за три года составляет прирост в 3,2%.

Это объясняется изменением динамики показателя среднегодовой стоимости основных фондов, который увеличивается в 2002 году на 4% и на 5% снижается в 2003 году по сравнению с предыдущими, что в целом составляет отрицательную динамику в 1%; а также показателя среднесписочной численности персонала, который в 2002 году снижается на 4,5%, а в 2003 году увеличивается на 0,1% по сравнению с предыдущими годами, что в целом составляет отрицательный прирост в 4,4%.

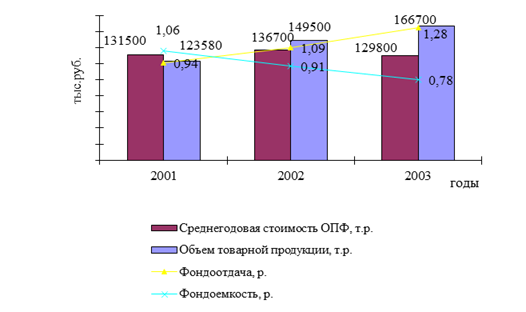

Рисунок 9 — Динамика эффективности использования основных фондов Как видно из рисунка 9 показатель фондоотдачи в 2002 году увеличивается на 15,96%, а в 2003 году возрастает на 17,43% по сравнению с предыдущими годами. Это составляет общую положительную тенденцию, то есть в общем за рассматриваемый период показатель фондоотдачи возрос на 33,39%.

Это связано с общим снижением стоимости среднегодовых производственных фондов на 1% из-за амортизации, начисленной за рассматриваемый период.

Показатель фондоемкости обратен показателю фондоотдачи. В 2002 году он снижается на 14,15% по отношению к предыдущему, в 2003 году снижается на 14,29%. Общая тенденция отрицательная, показатель уменьшается за рассматриваемый период на 28,44%.

На графиках наблюдается в основном возрастание показателей эффективности деятельности предприятия за рассматриваемый период, то есть динамика показателей положительна, и это благоприятно сказывается на деятельности предприятия.

Рисунок 10 — Динамика фондорентабельности.

Динамика фондорентабельности, как это видно на рисунке 10, имеет положительную тенденцию. Показатель фондорентабельности в 2002 году увеличивается на 68,9%, а в 2003 году возрастает на 15,38% по сравнению с предыдущими годами. Это составляет общую положительную тенденцию, то есть в общем за рассматриваемый период показатель фондорентабельности возрос на 85,28%. Рост показателя связан с увеличением прибыли за рассматриваемый период и со снижением стоимости основных фондов в 2003 году. Чем выше показатель прибыли, тем выше рентабельность, поэтому предприятие заинтересовано в быстрой реализации своей продукции. Повышение рентабельности основных фондов предприятия говорит о повышении эффективности их использования и, несомненно, носит положительный характер.

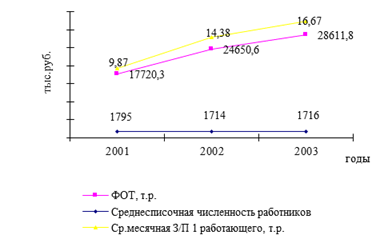

Анализируя динамику средней заработной платы, рисунок 11 видно, что все показатели (фонд оплаты труда, средняя заработная плата на одного работающего и одного рабочего, среднесписочная численность на одного работающего и одного рабочего) со временем изменяются незначительно, имея при этом положительную тенденцию. Фонд оплаты труда в период с 2001 по 2002 год увеличивается на 39,11%, что составляет 24 650,6 тыс. руб, несмотря на сокращение численности работающих в этот период. В дальнейшем ФОТ возрастает до 28 611,8 тыс. руб, при этом с 2002 года по 2003 год численность работающих увеличивается на 0,12%. Колебания численности работающего персонала не привело к снижению средней заработной платы ни в 2002 году, ни в 2003 году, а наоборот. Она увеличилась на 45,69%, что составляет 14,38 тыс. руб, а в 2003 году увеличивается на 15,92% и имеет размер равный 16,67 тыс. рублям. Что касается средней заработной платы на 1 рабочего, то в 2002;м и 2003 годах она также увеличивается на 45,7% и на 15,9% соответственно.

Рисунок 11 — Динамика фонда оплаты труда Рисунок 12 — Динамика производительности труда.

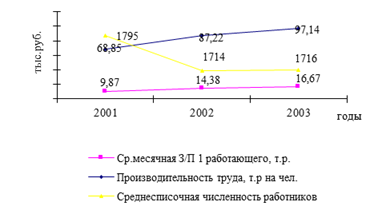

Анализируя график динамики производительности труда работающих рисунок 12, можно сделать вывод о том, что данный показатель является положительным в деятельности предприятия, так как производительность труда увеличивается с годами и составляет в 2003 году 97,14 тысячи рублей на 1 работающего предприятия.

Это напрямую связано с объемом товарной продукции, который ежегодно увеличивается с 123 580 тысячи рублей в 2001 году до 166 700 тысячи рублей в 2003 году. В этот период общее процентное увеличение составляет 38,05%. Это напрямую связано со средней заработной платой, так как, увеличивая заработную плату, предприятие стимулирует работников в повышении производительности труда. В период с 2001 по 2002 год на одного работающего она увеличилась на 4,51 тысячи рублей и составила 14,38 тысяч рублей в год, и продолжала увеличиваться на 15,92% в 2003 году. В процентном соотношении средняя заработная плата в период с 2001 по 2003 год увеличилась на 68,9%. Однако, темп роста заработной платы превышает темп роста производительности труда на 19% в 2002 году и на 4,5% в 2003 году.

Это является отрицательным моментом деятельности предприятия, так как рост заработной платы не должен превышать роста производительности труда.

Взаимосвязь динамики заработной платы и производительности труда показана на рисунке 13. Видно, что и показатель заработной платы и показатель производительности труда имеют тенденцию к повышению, что в общем является положительным фактором для предприятия.

Однако, при этом темпы роста производительности труда должны всегда превышать темпы роста заработной платы, иначе предприятие теряет прибыль, а следовательно снижается рентабельность. В данном случае прирост заработной платы составляет 45,69% в 2002 году по отношению к 2001 году и 15,92% в 2003 году по отношению к 2002 году, что в общем составляет 70,6%. Прирост производительности труда составляет 26,68% в 2002 году по отношению к 2001 году и 11,37% в 2003 году по отношению к 2002 году, что в общем составляет 38,05%.

Рисунок 13 — Динамика роста производительности труда и заработной платы.

Это связано с увеличением (почти в 2 раза) объемов производства и реализации при сравнительно небольшом колебании среднесписочной численности персонала.

Из приведенного выше анализа графиков, представляющих состояние предприятия за рассматриваемый период, можно сделать следующие выводы: объем товарной продукции в 2001 году превышал объем реализованной, что привело к затовариванию продукции на складах, однако в связи с увеличением объема продаж эта проблема была решена и в последующих годах к завершению года практически вся продукция реализовывалась. Рентабельность производства и рентабельность продаж в рассматриваемом периоде имеют отрицательную динамику, что характеризует снижение эффективности деятельности предприятия. Происходит это потому, что прибыль и выручка от реализации увеличиваются непропорционально, а значит, следует искать пути снижения себестоимости продукции. Показатели фондоотдачи и фондорентабельности за период с 2001 года по 2003 год имеют положительную тенденцию, что связано с равномерным уменьшением стоимости основных производственных фондов за счет амортизации, а также с положительной динамикой прибыли на предприятии. Эти показатели характеризуют эффективность использования на предприятии основных фондов, и положительная их динамика свидетельствует о повышении рациональности использования имеющегося в наличии предприятия оборудования. Затраты на один рубль товарной продукции имеют тенденцию снижения, что в свою очередь ведет к увеличению прибыли предприятия и снижению других финансовых показателей. Это свидетельствует о необходимости снижения себестоимости продукции.

В рассматриваемом интервале времени производительность труда растет, что является положительным фактором при рассмотрении деятельности предприятия.

Это свидетельствует об улучшении эффективности использования трудовых ресурсов и через увеличение объемов товарной продукции влияет на увеличение прибыли предприятия. Средняя заработная плата в рассматриваемом периоде тоже несколько увеличилась, однако темпы ее роста выше темпов роста производительности труда, что говорит о не правильной политике менеджеров предприятия в области оплаты и стимуляции труда. Фонд оплаты труда возрастает несмотря на уменьшение количества персонала на предприятии. Это свидетельствует о том, что качество труда работников возрастает. Показатель фондовооруженности за рассматриваемый период увеличился. Это свидетельствует о лучшей обеспеченности работников предприятия основными средствами для выполнения работы.