Показатели оценки эффективности менеджмента

На экономию в самой сфере управления оказывают влияние снижение трудозатрат управленческого персонала, условное высвобождение работников, сокращение потерь рабочего времени. Так, например снижение трудоемкости обработки информации выражается формулой: Методологические подходы к определению эффективности управления сводятся к оценке роли управления при повышении эффективности деятельности… Читать ещё >

Показатели оценки эффективности менеджмента (реферат, курсовая, диплом, контрольная)

Методологические подходы к определению эффективности управления сводятся к оценке роли управления при повышении эффективности деятельности предприятия. Подходы к определению экономической эффективности делятся по следующим направлениям:

Оценка результатов хозяйственной деятельности и соответствующих технико-экономических показателей;

Оценка показателей, непосредственно характеризующих процессов управления и его результаты;

Сочетание первых двух подходов.

Показатель эффективности — количественная характеристика работы предприятия, косвенно характеризует эффективность управления, отражает требования критерия.

Такие показатели эффективности как производительность труда, материалоемкость, фондоотдача основных производственных фондов, оборачиваемость оборотных средств, окупаемость капиталовложений условно можно объединить в группу частных или локальных показателей.

Кроме того, выделяют обобщающие показатели: рентабельность и ликвидность. Они отражают результат хозяйственной деятельности и управления в целом, но не в полной мере характеризуют эффективность и качество управления трудовыми процессами, производственными фондами, материальными ресурсами.

Показателями, характеризующими работу аппарата управления являются стратегическая эффективность управления и своевременность принятия и осуществления управленческих решений.

При оценке эффективности управления необходимо комплексное применение всей системы обобщающих и частных показателей. Эффективность управленческой деятельности применительно к субъекту управления может характеризоваться количественными (экономический эффект) и качественными показателями (социальная эффективность), которые мы рассмотрим далее.

Рассмотрим для начала показатели, определяющие экономическую эффективность мероприятий, которые направлены на развитие предприятия. Одним из таких показателей является коэффициент эффективности от внедрения мероприятий, который выражает начисление годового экономического эффекта и вычисляется по формуле:

где Кэ — коэффициент эффективности от внедрения мероприятий;

Эгод — годовой экономический эффект, полученный после внедрения мероприятий, тыс. руб.;

Звн — затраты на внедрение мероприятий, тыс. руб.;

Еn — нормативный коэффициент эффективности.

Если сравнивать эффективность проводимых мероприятий по совершенствованию менеджмента в разрезе эффективности других мероприятий, то следует использовать коэффициент общей эффективности, выражаемый формулой:

(2).

где Э — общая эффективность;

?Э — общая экономия, получаемая в результате мероприятий по совершенствованию управления, тыс. руб.;

З — затраты на мероприятия, тыс. руб.

Так же на предприятиях оценивается эффективность управленческого труда, причем оценка происходит по ряду показателей:

Экономическая эффективность коллективного управления производством;

Сравнительная эффективность — отношение изменения балансовой прибыли к изменению затрат на управление в отчетном периоде по сравнению с базисным;

Потенциальная экономическая эффективность — отношение фактической эффективности к максимально возможной в данных условиях.

Так как на оценку эффективности управления непосредственно влияет критерий эффективности управления — достижение максимального результата при минимальных затратах, возникает необходимость использования коэффициента эластичности затрат в управляющей системе для корректировки характеристики вклада управленческого труда. Данный коэффициент показывает на сколько процентов увеличилась экономическая эффективность деятельности предприятия при увеличении затрат на управление на 1%. Прирост чистого дохода, полученного от совершенствования системы управления определяется по формуле:

где ?Эс.у. — экономический эффект от совершенствования системы управления;

?П — общий прирост чистого дохода;

Ру — расходы на управление;

ИО — издержки обращения (за вычетом расходов на оплату труда);

K — коэффициент эластичности.

Рассмотрим так же коэффициенты эффективности системы управления, необходимые для оценки управленческого труда, которые позволяют оценить его через конечный результат деятельности предприятия. В торговле конечными результатами деятельности предприятия являются товарооборот и прибыль. То есть получим следующие коэффициенты:

(4).

где ЭТО — коэффициент товарооборота;

ТО — товарооборот;

ИО — издержки обращения (за вычетом расходов на оплату труда);

(5).

где ЭП — коэффициент прибыли;

П — прибыль;

ИО — издержки обращения (за вычетом расходов на оплату труда);

Так же нужно принять во внимание «обратные» данным коэффициенты, то есть коэффициенты издержкоемкости товарооборота и прибыли соответсвенно:

(6).

где ЭТО — коэффициент товарооборота;

ТО — товарооборот;

ИО — издержки обращения (за вычетом расходов на оплату труда);

(7).

где ЭП — коэффициент прибыли;

П — прибыль;

ИО — издержки обращения (за вычетом расходов на оплату труда);

Вышеприведенные коэффициенты позволяют дать оценку эффективности работы предприятия торговли как объекта управления, несмотря на ряд имеющихся недостатков, таких как стоимостное выражение показателей (то есть возможно влияние недостатков ценообразования), отсутствие отражения экологической и социальной эффективности и, наконец, то, что оценка дается с точки зрения удовлетворения покупательского спроса.

Для оценки эффективности работы субъекта управления в первую очередь сопоставляются достигнутые результаты и поставленные цели. Например, коэффициенты выполнения плана по товарообороту и прибыли:

(8).

где ЭТО — коэффициент товарооборота;

ТОфакт — товарооборот фактический;

ТОплан — товарооборот плановый;

(9).

где ЭП — коэффициент прибыли;

Пфакт — прибыль фактическая;

Пплан — прибыль плановая;

При этом, чем ближе величина этих коэффициентов к единице, тем эффективнее работа аппарата управления.

Коэффициент интенсификации показывает интенсивность работы персонала:

(10).

где Кинт — коэффициент интенсификации;

- ?ЗП — прирост заработной платы;

- ?ПТ — прирост производительности труда;

Улучшение использования человеческого фактора — резерв повышения экономической эффективности.

Если сравнивать эффективность управления до и после внедрения какого-либо мероприятия, направленного на совершенствование работы предприятия, то есть для оценки эффективности данного мероприятия, можно использовать ряд показателей:

(11).

где Кэсу — коэффициент эффективности системы управления;

- ?ВД — прирост валового дохода;

- ?ИО — прирост издержек обращения;

- ?П — прирост прибыли;

- ?ТО — прирост товарооборота;

- ?Упр.расх. — прирост управленческих расходов.

Если коэффициент больше единицы, то управление эффективно, если меньше, то не эффективно.

Так же, в качестве показателя экономической эффективности, используется прирост чистого дохода:

(12).

где Э — экономический эффект;

ВД1, ВД0 — валовой доход в базисном и планируемом годах;

ИО1, ИО0 — издержки обращения (за вычетом расходов на оплату труда) в базисном и планируемом годах;

Ч1, Ч0 — численность работников в базисном и планируемом годах;

ЗП1, ЗП0 — средняя заработная плата в базисном и планируемом годах.

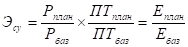

Интеграционная модель обобщенного показателя экономической эффективности системы управления выглядит следующим образом:

(13).

где Эсу — экономическая эффективность системы управления;

Рплан, Рбаз — рентабельность (чистый доход / товарооборот) в базисном и планируемом году;

ПТплан, ПТбаз — производительность труда (товарооборот / численность занятых) в базисном и планируемом годах;

Еплан, Ебаз — экономичность системы управления (чистый доход / расходы на содержание управленческого персонала) в базисном и планируемом годах.

Экономическая эффективность управленческого персонала оценивается по приросту прибыли:

(14).

где Еуп — экономическая эффективность управленческого персонала;

Э?П — годовая экономия за счет прироста прибыли;

Зу — годовые затраты на управление.

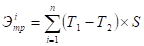

На экономию в самой сфере управления оказывают влияние снижение трудозатрат управленческого персонала, условное высвобождение работников, сокращение потерь рабочего времени. Так, например снижение трудоемкости обработки информации выражается формулой:

(15).

где Эiтр — экономический эффект от снижения трудоемкости обработки информации;

Т1, Т2 — трудоемкость i-той управленческой операции до и после рационализации;

S — средне-годовая стоимость 1 человеко-дня управленческого персонала;

n — число операций.

Так же на экономическую эффективность косвенным образом влияет повышение качества работы, оперативности управления, культуры управления и качества обслуживания, что происходит за счет повышения квалификации работников, мероприятий по рационализации труда и документооборота и т. д.