Анализ использования кредитов и займов на предприятии ООО «СРС — Авто»

Коэффициент обеспеченности оборотных активов собственными оборотными средствами — определяет степень обеспеченности СОС организации, необходимую для финансовой устойчивости, определяется путём деления собственных оборотных средств на сумму оборотных активов. Собственные текущие активы — это активы, оставшиеся после погашения краткосрочных обязательств. Их называют рабочим капиталом. Рост этого… Читать ещё >

Анализ использования кредитов и займов на предприятии ООО «СРС — Авто» (реферат, курсовая, диплом, контрольная)

Анализ динамики и структуры использования кредитов и займов на предприятии ООО «СРС — Авто».

Структурный анализ позволяет прогнозировать изменения в кредитоспособности ООО «СРСАвто». Он состоит в оценке:

- * состояния и тенденций изменения элементов ликвидных активов;

- * кредиторской задолженности, задолженности перед банком и другими кредиторами.

На основе полученных данных прогнозируется возможность возникновения проблем в деятельности организации, ухудшения ее финансового положения и кредитоспособности. Анализ структуры кредиторской задолженности также позволяет банку разрабатывать и включать в кредитный договор условия, гарантирующие возврат кредита и отвечающие интересам банка.

Проведём анализ структуры кредиторской задолженности ООО «СРС — Авто» на 01.01.2005 г. и на 01.01.2006 г.

Согласно данным отчётности в таблице 4 представлена структура кредиторской задолженности ООО «СРС — Авто» по состоянию 01.01.2005 г.

Таблица 4 Структура кредиторской задолженности на 01.01.2005 г.

Кредиторская задолженность, всего, руб., в т. ч.: | |

перед поставщиками и подрядчиками, руб. | |

По оплате труда, руб. | |

Прочая кредиторская задолженность, руб. |

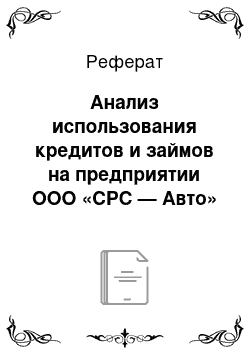

Более наглядно структуру кредиторской задолженности ООО «СРС — Авто» можно увидеть по средствам построенной диаграммы (Рис. 6).

Рис. 6 Структура кредиторской задолженности на 01.01.2005 г.

Согласно выше приведённым данным наибольший удельный вес кредиторской задолженности приходится на поставщиков и подрядчиков и составляет 81%.

Доля прочей кредиторской задолженности составляет 15,2% что тоже очень существенно. Задолженность перед персоналом по оплате труда составляет небольшую долю: 4%.

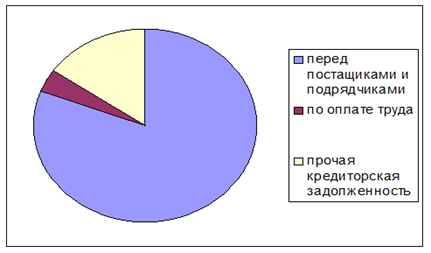

В таблице 5 приведена структура кредиторской задолженности ООО «СРС — Авто» на 01.01.2006 г.

Таблица 5 Структура кредиторской задолженности на 01.01.2006 г.

Кредиторская задолженность, всего, тыс.руб., в т. ч.: | |

перед поставщиками и подрядчиками, тыс.руб. | |

По оплате труда, тыс руб. | Он определяется путем деления собственных оборотных средств на сумму всех источников собственных средств: Рассчитаем данный коэффициент на начало и на конец периода в соответствии с данными бухгалтерского баланса (Приложение 1): Км н.п. = (1401−1239)/(1401)=0,12; Км к.п. = (1722−1204)/(1722)=-0,3. Оптимальный уровень Км равен 0,5. Уровень рассматриваемого коэффициента зависит от характера деятельности организации: в фондоемких производствах его нормальная величина должна быть ниже, чем в материалоемких, так как в этом случае значительная часть собственных средств является источником покрытия основных производственных фондов. С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние организации. 5. Коэффициент обеспеченности оборотных активов собственными оборотными средствами — определяет степень обеспеченности СОС организации, необходимую для финансовой устойчивости, определяется путём деления собственных оборотных средств на сумму оборотных активов. Рассчитаем данный коэффициент на начало и на конец периода в соответствии с данными бухгалтерского баланса (Приложение 1): К об.сос. н.п. = (1401−1239)/(1360)=0,12; К об.сос. н.п. = (1722−1204)/(1410)=0,37. Сумма внеоборотных активов предприятия ниже величины собственного капитала, это является положительным аспектом финансового состояния организации. В процессе анализа определяются и оцениваются также следующие показатели:

Собственные текущие активы — это активы, оставшиеся после погашения краткосрочных обязательств. Их называют рабочим капиталом. Рост этого показателя свидетельствует о росте собственного имущества организации и ее платежеспособности. Для ускорения проведения оценки кредитоспособности целесообразно рассчитать сумму чистых активов, балансовая стоимость которых определяется как разница между активами нетто и краткосрочными обязательствами. В свою очередь активы нетто — это активы, свободные от несуществующих активов. ЧА н.п. = 2599−214−204=2181 тыс. руб. ЧА к.п. = 2614−214−892=1508 тыс. руб. Величина чистых активов рассчитана по данным бухгалтерского баланса (Приложение 1). За отчетный период величина чистых активов ООО «СРС — Авто» уменьшилась, темп роста составил: -30,86%. Для более точного определения кредитоспособности проводят факторный анализ названных показателей. Целью факторного анализа являются:

|