Экономическая сущность амортизационной политики предприятия

При способе уменьшаемого остатка годовую сумму амортизационных отчислений определяют исходя из остаточной стоимости объекта основных фондов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации. При применении данного способа начисления… Читать ещё >

Экономическая сущность амортизационной политики предприятия (реферат, курсовая, диплом, контрольная)

Основные фонды в процессе их эксплуатации изнашиваются. Различают два вида износа — физический и моральный. Под физическим износом понимают постепенную утрату основными фондами своей первоначальной потребительской стоимости. Уровень физического износа основных фондов зависит от первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала и др. Учет этих факторов в работе предприятий может в значительной степени повлиять на физическое состояние основных фондов [43. С.141].

Уровень физического износа основных средств зависит от первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Наличие этих факторов в работе предприятий может повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа основных фондов (Ки.ф):

(1.11).

где — сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации;

— первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент годности основных фондов укрупнено характеризует их физическое состояние на определенную дату и исчисляется по формуле:

(1.12).

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле:

(1.13).

где Тф и Тн — фактический и нормативный сроки службы данного инвентарного объекта, лет.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

(1.14).

где Тф — фактический срок службы данного инвентарного объекта, лет;

Тв — возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы, лет. Чаще всего он определяется экспертным путем.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле:

(1.15).

где di — удельный вес i-го конструктивного элемента в стоимости здания, в %;

i — процент износа i-го конструктивного элемента здания, в %.

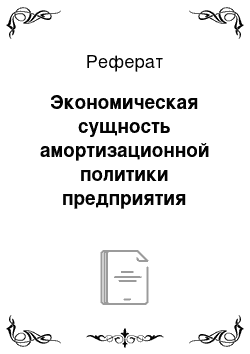

Коэффициент годности основных фондов укрупнено характеризует их физическое состояние на определенную дату и исчисляется по формуле:

(1.16).

где Кг. ф. — коэффициент годности основных фондов;

Пс — первоначальная (балансовая) или восстановительная стоимость основных фондов, в руб.;

И — сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации, в руб.

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

(1.17).

где Кг. ф. — коэффициент годности основных фондов;

Ки.ф. — коэффициент физического износа основных фондов.

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток [43. С.138].

В учебнике «Экономика предприятия» под редакцией профессора В. Я. Горфинкеля понятие амортизации трактуется следующим образом: амортизация — это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции.

Амортизация — это постепенное перенесение стоимости ос-новных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления (реновации). Денежным выражением размера амортизации являются амортизационные отчисления, которые соответствуют степени износа основных средств. Амортизационные отчисления являются важной частью те-кущих расходов на производство продукции (они включаются в себестоимость) и финансовых ресурсов народного хозяйства.

Амортизация и амортизационные отчисления как экономические категории выполняют следующие функции:

- — денежное возмещение износа основных фондов;

- — инвестирования на простое и расширенное воспроизводство;

- — формирование издержек на производство и реализацию продукции;

- — определение налогооблагаемой прибыли;

- — экономическое обоснование инвестиций;

- — предотвращения чрезмерного морального и физического износа основных фондов

- — развития и ускорения темпов НТП и др.

Отсюда видно, что амортизация направлена как в прошлое (благодаря ей исчисляется себестоимость про-дукции и степень износа основных средств), так и в будущее (создает фонд возмещения). Первая ее сторона расчетная, пассивная, а вторая — активная, влияющая на процесс воспроизводства технической базы.

Экономическая роль амортизации состоит в фактическом возмещении действующих основных фондов. Таким образом, целью экономической амортизации должно быть определение действительных издержек предприятия, связанных с полным воспроизводством средств труда, а следовательно, и себестоимости продукции (работ, услуг) [18. С.317].

Следовательно, амортизационные отчисления представляют собой собственный источник финансирования обновления основных производственных фондов, величина которого зависит от различных факторов.

Ведущими же факторами являются: стоимость имеющихся основных производственных фондов и нормы амортизационных отчислений.

Амортизационные отчисления являются основным источником финансирования инвестиций на предприятиях. Накопление стоимостного износа на предприятиях происходит систематиче-ски, в то время как основные средства не требуют возмещения в натуральной форме после каждого цикла производства. В результате должен формироваться амортизационный фонд? источник простого воспроизводства средств труда [21. С.310].

Средства амортизационного фонда, которые формируется за счет накапливаемых амортизационных отчислений, носят целевой характер и должны использоваться на следующие основные цели:

- — осуществление капитального ремонта основных фондов;

- — приобретение новых объектов основных фондов.

Сосредоточение стоимости основных фондов в амортизационном фонде и последующее превращение накопленных денежных средств в новые средства труда являются той функцией, которую должна выполнять амортизация как главный источник воспроизводства. При расширенном воспроизводстве дополни-тельным источником воспроизводства является прибыль. Для убыточных от-раслей промышленности дополнительным источником обновления основных средств могут быть дотации из бюджета [19. С.134].

Объект основных фондов имеет так называемую амортизируемую стоимость? это первоначальная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости. Если ликвидационная сто-имость равна нулю, то амортизируемая стоимость равна первоначальной или переоцененной. Таким образом, амортизируемая стоимость может быть мень-ше первоначальной или переоцененной, может быть равна ей, но не может превышать эту стоимость.

Начисление амортизации начинается с первого числа меся-ца, следующего за месяцем, в котором объект основных фондов стал пригодным для полезного использования. Амортизация начисляется ежемесячно в течение всего срока полезного использования объекта. Начисление амортизации приостанавливается на период реконструкции, модернизации, достройки, дооборудования и консервации. Начисление амортизации прекращается начиная с месяца, следующего за месяцем выбытия объекта основных средств [3. П.22].

Основными элементами амортизационной политики предприятия являются, как известно:

- — оценка и переоценка амортизируемого имущества;

- — определение сроков полезного использования основных средств и нематериальных активов;

- — выбор и обоснование методов начисления амортизации;

- — обеспечение целевого использования амортизационных отчислений;

- — предотвращение чрезмерного морального и физического износа амортизируемого имущества;

- — определение необходимого объема обновления внеоборотных активов;

- — выбор наиболее эффективных форм воспроизводства основных средств;

- — совершенствование видовой, технологической и возрастной структуры основных фондов;

- — оптимизация налоговых платежей.

В настоящее время начисление амортизации производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

Рассмотрим подробнее виды (способы) амортизационной политики предприятия.

- 1. Линейный способ является наиболее распространенным, применяется при стабильном положении предприятия на рынке товаров и услуг. Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При применении этого метода:

- — годовая сумма амортизации одинакова в течение всех лет эксплуатации объекта;

- — сумма износа накапливается равномерно;

- — остаточная стоимость объекта основных фондов равномерно уменьшается до достижения ликвидационной стоимости.

Недостаток этого метода в том, что в течение срока службы оборудования бывают его простои, поломки и неполная загрузка. Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени [9. С.65].

- 2. При способе уменьшаемого остатка годовую сумму амортизационных отчислений определяют исходя из остаточной стоимости объекта основных фондов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации. При применении данного способа начисления амортизации у организаций может возникнуть много неясностей. Так как исходной величиной при исчислении величины амортизации для данного способа является остаточная стоимость объекта на начало отчетного года и норма амортизации, то процесс ее начисления будет происходить практически бесконечно (точнее, пока остаточная стоимость объекта на 1 января не станет меньше 0,01 коп.). Скорее всего, организациям следует отойти от правил исчисления, установленных ПБУ 6/01, и оперировать установленным сроком полезного использования объекта, после окончания, которого вся первоначальная стоимость должна быть амортизирована. Для этого в последний месяц использования объекта необходимо будет списать его остаточную стоимость.

- 3. При способе списания стоимости по сумме чисел лет срока полезного использования исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных фондов и соотношения, в числителе которого? число лет, остающихся до конца срока полезного использования объекта, а в знаменателе? сумма чисел лет срока полезного использования объекта [3. П.19].

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере годовой суммы.

4. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производят исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных фондов. Начисление амортизационных отчислений по объекту основных фондов начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта, либо списания этого объекта.

Срок полезного использования организация устанавливает самостоятельно при принятии объекта основных фондов к учету.

Согласно Налоговому Кодексу Российской Федерации предприятия для целей налогообложения могут использовать линейный и нелинейный методы начисления амортизации. Преимущества нелинейного метода в том, что можно использовать ускоренную амортизацию.

При линейном методе амортизацию начисляют в два этапа. На первом этапе амортизацию начисляют методом двойной остаточности до списания 80% полной первоначальной стоимости объекта. На втором этапе, когда остаточная стоимость объекта достигает 20% его полной первоначальной стоимости. Если срок полезного использования объекта 1 год, то 80% достигается через 9 месяцев, 2 года — 19 месяцев, 3 года — 29, 4 года — 28, 5 лет — 48, 6 лет — 58, 7 лет — 67, 8 лет — 77, 9 лет — 87, 10 лет — 96 [23. C.125].

Выбор метода амортизации основных фондов базируется на разработке бизнес-плана деятельности предприятия на протяжении амортизационного периода и должен учитывать такие факторы:

- — темпы роста объемов производства и его доходности;

- — темпы роста текущих затрат;

- — изменения в налоговой политике государства;

- — прогнозируемый период эксплуатации объекта амортизации до его ликвидации или продажи, возможную цену реализации объекта амортизации;

- — потребность в формировании собственных финансовых ресурсов на протяжении амортизационного периода.

Амортизация основных фондов является важной составляющей финансовой политики государства. Дело в том, что амортизационные отчисления включаются в себестоимость продукции, снижая облагаемую налогом часть прибыли предприятия.

Таким образом, успешно хозяйствующие предприятия заинтересованы в увеличении норм амортизации. В этом случае снижается налогообложение той части финансовых поступлений предприятия, которая идет на техническое перевооружение предприятия. К тому же сокращается срок амортизации, т. е. период, в течение которого предприятие может обновить свои средства производства [45. С.164].